В начале 1998 года мой коллега из Американского института предпринимательства Кевин Хассетт, хорошо зарекомендовавший себя ученый, который позже стал председателем Совета экономических советников при администрации Трампа, пришел ко мне с идеей. За предыдущие три четверти века доходность по акциям составляла в среднем около 11% годовых, а по государственным облигациям - 5,5%. Однако в долгосрочной перспективе акции были не более рискованными, чем облигации - феномен, который экономист Джереми Сигел продемонстрировал в своей классической книге 1994 года Акции в долгосрочной перспективе. «Очень важно, - писал Сигел, - что акции, в отличие от облигаций или векселей, никогда не приносили инвесторам отрицательной реальной доходности за периоды продолжительностью 17 лет и более».

Другими словами, акции имели большую премию по сравнению с облигациями, чтобы компенсировать инвесторам дополнительный риск, который они принимали, но дополнительного риска не было!

Этот парадокс называется загадкой премии по акциям, и мы с Кевином считали, что люди решали эту загадку, повышая цены на акции до их надлежащего уровня. Более высокие цены сегодня означают более низкую будущую доходность, позволяя двум классам активов достичь логического равновесия.

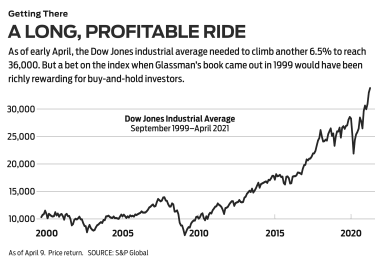

Дорога на 36 тысяч. Мы опубликовали свое мнение в статье, которую Wall Street Journal опубликовано 3 марта 1998 г. под заголовком «Не переоценены ли акции? Это не шанс ». В то время средний промышленный индекс Доу-Джонса составлял 8782. Мы предположили, с множеством оговорок, что индекс Доу-Джонса должен быть на уровне 35 000. Полтора года спустя, с некоторыми изменениями, наша диссертация стала книгой под названием Dow 36,000. Что касается самого индекса Доу-Джонса, то для достижения магического числа потребовалось больше времени, чем мы думали, но прибытие кажется неминуемым:по состоянию на 9 апреля осталось всего 6,5%.

Основная идея нашей книги заключалась в том, что покупка и владение диверсифицированным портфелем акций на сегодняшний день является лучшей инвестиционной стратегией, и вторая половина Dow 36 000 был посвящен советам о том, как построить сильные портфели - самый простой способ - купить 30 акций самого Доу. Инвесторы, которые сделали это, вложив дивиденды обратно в акции, получили бы удовлетворительную прибыль:451% с момента публикации нашей книги или 576% с момента публикации нашего Wall Street Journal статья вышла.

Хотя мы были правы в отношении инвестирования по принципу «купи и держи», мы ошибались в своей теории, согласно которой разрыв в доходности между акциями и облигациями быстро исчезнет. Премия за риск по акциям оставалась примерно такой же в течение последних двух десятилетий. Это действительно хорошо Новости. Это означает, что инвесторы могут ожидать, что будущее будет таким же, как прошлое:значительная прибыль для инвесторов в акции с дальновидной перспективой и смелостью, чтобы упорствовать.

Тем не менее наша теория не оправдалась. Почему? Лучший ответ дает Бертон Малкиел, дедушка инвестирования по принципу «покупай и держи». В 1974 году экономист из Принстона написал одну из величайших книг об инвестициях всех времен, Случайная прогулка по Уолл-стрит . В нем он сказал, что акции движутся по модели, «в которой будущие шаги или направления не могут быть предсказаны на основе прошлых действий». Причина в том, что вся информация, имеющая отношение к стоимости компании на данный момент, отражается в сегодняшней цене акций. Как представляется, будущая информация будет двигать цену таким образом, который в настоящее время неизвестен.

Малкиэль рассмотрел Dow 36,000 в Wall Street Journal в сентябре 1999 года. Он понял наш тезис и изложил его более кратко, чем мы:«Дополнительные 5,5 процентных пункта от владения акциями по сравнению с облигациями… неоправданны». Он отверг математические придирки некоторых критиков как «не относящиеся к делу».

Сам Малкиел критиковал то, что ему «трудно согласиться с тем, что даже в долгосрочной перспективе акции не более рискованны, чем государственные облигации» - независимо от того, что показали данные профессора Сигеля. Малкиэль провел следующий мысленный эксперимент:предположим, вы хотите выйти на пенсию через 20 лет и можете купить 20-летнюю бескупонную казначейскую облигацию США с доходностью 6,65%. В качестве альтернативы вы можете инвестировать в диверсифицированный портфель акций с ожидаемой общей доходностью 6,65%. Кто бы мог выбирать акции? Малкиэль пишет, что поэтому «нелогично предполагать», что портфель акций будет оцениваться так, чтобы обеспечить такую же доходность, как и облигация.

Другими словами, инвесторы устанавливают цену на акции и требуют от них более высокой доходности, что бы ни показала история. Инвесторов больше пугает то, что может случиться с ценами на акции, чем стоимость государственных облигаций США, которые рассматриваются как безопасная гавань, даже если их стоимость может резко снизиться из-за инфляции. Этот страх - факт. Как пишет Малкиэль, несмотря на распространение свободных рынков, «мир по-прежнему очень нестабилен, и экономические события всегда нас удивляют».

В краткосрочной перспективе что-то случается. Действительно, всего через несколько месяцев после того, как он написал свой обзор, акции высокотехнологичных компаний рухнули на землю. Такие солидные компании, как Intel и Oracle, потеряли 80% своей стоимости. Спустя полтора года башни-близнецы Всемирного торгового центра рухнули на землю. Спустя семь лет после этого США пережили самую серьезную финансовую катастрофу со времен Великой депрессии, и безработица достигла 10%. Одиннадцать лет спустя мир внезапно охватил вирус, унесший жизни 561 000 американцев и их число растет.

Финансовый риск определяется как неустойчивость стоимости актива - крайности его взлетов и падений. В течение 20-летних периодов и более акции демонстрировали удивительно стабильную доходность - и никаких потерь после инфляции. Но инвесторы считают, что общие риски выше, потому что в краткосрочной перспективе могут случиться ужасные вещи. Но, несмотря на многие ужасные вещи с момента публикации Dow 36 000 ваши вложения в индекс Доу-Джонса в размере 10 000 долларов все равно превысят 50 000 долларов.

Несколько лет назад я написал колонку для другой публикации, в которой инвесторы разделены на две категории:«обманщики», которые думают, что способ заработать деньги на акциях - это обыграть систему, пытаясь приспосабливать рынок или делая крупные краткосрочные ставки на горячие акции и «участники», которые пытаются найти хороший бизнес и стать партнерами в долгосрочной перспективе или просто покупают рынок в целом или его значительную часть с помощью индексных фондов с низкими затратами.

Вот несколько вариантов: SPDR Dow Jones Industrial Average . (символ DIA, 338 долларов), биржевой фонд под названием Diamonds, который имитирует индекс Доу-Джонса и взимает 0,16% годовых; Адмирал фондовой биржи Vanguard Total (VTSAX), который пытается скопировать все котируемые на бирже акции США с коэффициентом расходов всего 0,04%; Schwab 1000 (SNXFX), паевой инвестиционный фонд, отражающий 1000 крупнейших акций США, по ставке 0,05%; и SPDR S&P 500 ETF Trust (SPY, 411 долл. США), известный как Spiders, который связан с популярным эталонным тестом больших капиталовложений и взимает 0,095%.

С Dow 36 000 Я пытался получить и то, и другое. Я выступал за то, чтобы инвесторы придерживались подхода соучастия, но я сам пытался перехитрить, предсказывая, что люди перестанут бояться акций и, наконец, будут действовать рационально. На самом деле я имел в виду, что знаю лучше, чем масса инвесторов. Моя ошибка является важным уроком:уважайте рынок.

Но есть еще один урок. Профессор Малкиэль завершил свой обзор, сказав, что Dow 36 000 внушает «определенную степень оптимизма и самоуспокоения, которая для некоторых может быть поистине опасной». Если под «оптимизмом и самоуспокоением» он имел в виду инвестирование в индекс Доу-Джонса и забытие об этом, что ж, это нормально вышло.