Вы когда-нибудь обедали в Haidilao и вам понравилось их обслуживание? Что ж, это может быть редкий опыт, учитывая, насколько дорога их еда. Но знаете ли вы, что вы можете купить приправы для жаркого в ресторане и приготовить собственное жаркое в Хайдилао дома?

Yihai International (HKG:1579) является единственным поставщиком приправ Haidilao для жаркого, продает различные приправы Haidilao розничным покупателям!

Когда доля Haidilao выросла до рекордно высокого уровня в 2020 году, то же самое произошло и с акциями Yihai International из-за того, как связаны оба бизнеса. Но так же быстро, как цена акций росла в прошлом году, она также очень быстро падала в начале 2021 года. Итак, что случилось с Yihai International? Были ли его акции чрезмерно раскручены, что привело к росту их цен в прошлом году? Или его основные принципы изменились с начала этого года?

Yihai International предлагает широкий ассортимент приправ для жаркого, составные ароматизаторы в китайском стиле и удобные готовые к употреблению пищевые продукты. . Продукция Yihai продается в 11 странах Северной Америки, Европы и Азии, но выручка в основном поступает из Китая (примерно 95%) и состоит из двух потребительских сегментов.

Учитывая, что Yihai обладает исключительными правами использовать торговую марку Haidilao для продажи своей приправы на безвозмездной основе в течение бессрочного срока, этот сегмент также преуспевает.

Помимо приправ Haidilao, Yihai также предлагает широкий ассортимент других продуктов. В 2020 году было разработано 55 новых продуктов. Таким образом, по состоянию на первую половину 2021 года их общее количество составляет 56 приправ для горячих блюд, 45 составных ароматизаторов в китайском стиле и 24 удобных готовых к употреблению пищевых продукта.

Ниже приведен пример некоторых продуктов, которые они продают на своем веб-сайте. Есть разные варианты на любой вкус.

Так как же Yihai выступал на протяжении многих лет?

Ну, у меня есть только одно слово, чтобы описать это:потрясающе.

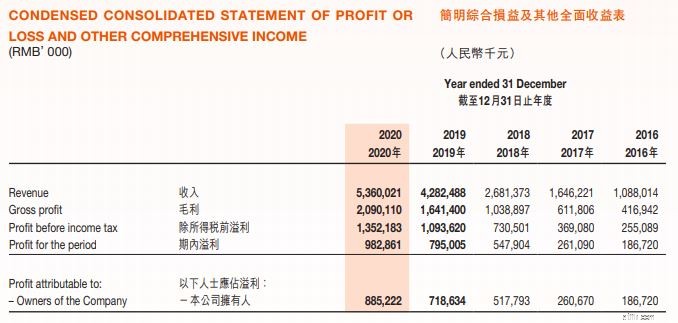

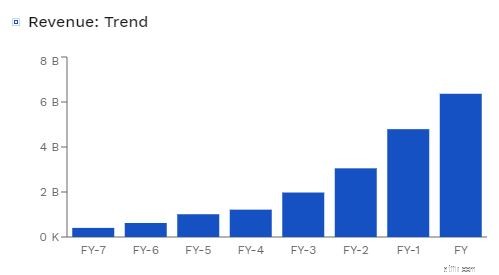

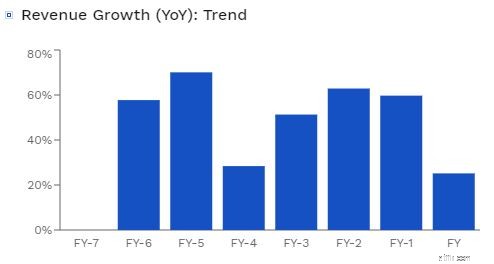

Выручка компании росла быстрыми темпами в предыдущие годы. Начав с 1 миллиарда юаней в 2016 году, он вырос до 5,3 миллиарда юаней всего за пять лет. К концу 2020 года выручка Yihai составила 5,3 млрд юаней, а чистая прибыль – 982,9 млн юаней, что на 23,6 % больше, чем в предыдущем году. .

Однако, несмотря на то, что 2020 год был потрясающим для Yihai из-за увеличения спроса на розничные товары внутри страны, рост был значительно ниже и составил 25,2 % по сравнению с предыдущими годами. ‘ рост который колебался между 50% и 70%. В основном это произошло из-за пандемии Covid-19, которая привела к снижению продаж, особенно от клиентов-связанных сторон, таких как Haidilao.

В первой половине 2021 года мы могли видеть, как Китай постепенно открывает предприятия, а привычки потребителей возвращаются к норме. Спрос на товары для дома, вызванный пандемией, снизился, а спрос на товары общественного питания сейчас восстанавливается. Из-за этого у Yihai увеличился доход. Выручка в первой половине 2021 года составила 2 630,8 млн юаней, что на 18,6 % больше, чем 2 218,1 млн юаней в первой половине 2020 года. .

При этом чистая прибыль Yihai снизилась на 12,6 %, с 348,8 млн юаней до 398,9 млн юаней в первом полугодии. года . В первую очередь это связано с более низким полем, которое мы обсудим в следующих разделах.

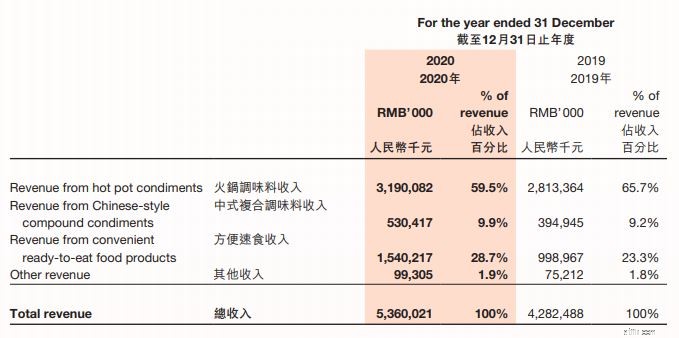

Если разбить их доход на отдельные продукты, продажи приправ для горячих блюд составляют большую часть дохода компании. , за которыми следуют готовые к употреблению продукты и, наконец, составные ароматизаторы в китайском стиле.

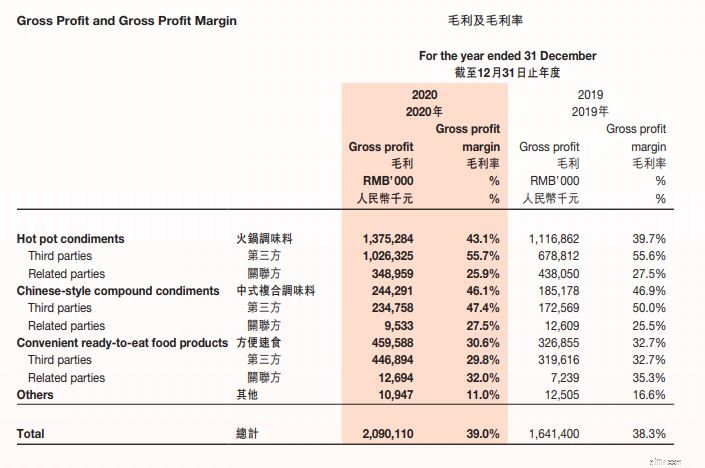

В 2020 году рентабельность Yihai немного выросла до 39%. Это связано с тем, что его сегмент сторонних клиентов (дистрибьюторы, онлайн-потребители и поставщики услуг общественного питания) обычно имеет более высокую маржу, чем сегмент связанных сторон. .

В связи с карантином в 2020 году значительно выросла доля общего дохода от сторонних продаж. , что привело к увеличению прибыли Yihai.

Конечно, хорошие времена не длятся вечно. Как упоминалось выше, маржа валовой прибыли Yihai снизилась с 39,7 % до 32,7 %, что привело к падению чистой прибыли в первой половине 2021 года. . Это произошло, когда экономика начала открываться, сигнализируя об изменении обстоятельств. По сравнению с тем же периодом 2020 г. процентная доля общего дохода от продаж, полученная от продаж связанным сторонам, значительно увеличилась, что привело к снижению нормы прибыли.

Денежные потоки от операционной деятельности составили 1,2 млрд юаней. что намного выше, чем чистые денежные средства, используемые в инвестиционной (72 млн юаней) и финансовой деятельности (210 млн юаней). Это свидетельствует о том, что бизнес Йихая является устойчивым и вряд ли столкнется с проблемами ликвидности.

Для большей уверенности отметим, что по состоянию на 30 июня 2021 года денежные средства и их эквиваленты Yihai составляли примерно 1,2 млрд юаней, что эквивалентно чистым денежным средствам, полученным от операционной деятельности за один год.

Удивительно, но Ихай не имеет никаких банковских долгов. по состоянию на 30 июня 2021 г. Его отношение долга к собственному капиталу , рассчитанный путем деления общего долга на общий капитал, составил всего 3,1%. , что очень мало.

Его быстрый коэффициент , который измеряет способность компании погасить свои краткосрочные обязательства, также составляет всего 3,44. %, который показывает, насколько здорова компания.

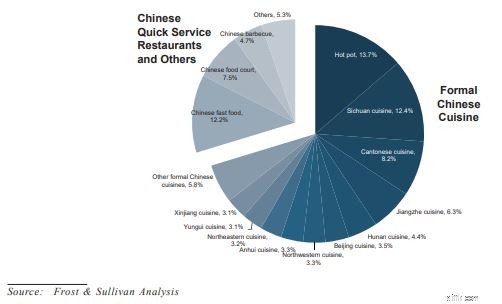

Взлет Йихая был впечатляющим, если не сказать больше. Популярность хот-пот в Китае продолжает расти, и сейчас это один из самых популярных сегментов деликатесов. Фактически, в 2017 году на его долю уже приходилось более 13,7 % рынка.

До пандемии в Китае насчитывалось более 516 000 ресторанов с горячими блюдами, ежегодный прирост которых составлял 11 %. .

Двигаясь вперед, я верю, что индустрия жареных блюд будет продолжать расти. , поскольку хот-пот прочно укоренился в китайском обществе. Горячие горшки обычно используются во время общественных мероприятий, таких как встречи с друзьями и семейные встречи, когда все собираются за столом, чтобы поесть и пообщаться часами.

Теперь вопрос заключается в том, сможет ли Yihai поддерживать свой быстрый рост. Несмотря на то, что компания находится в хорошем положении, чтобы получить прибыль от увеличения внутренних расходов, поскольку доход китайских потребителей на душу населения растет, рост Yihai может быть не таким сильным, как в прошлом .

Во-первых, на Haidilao приходится значительная часть доходов Yihai; в результате производительность Haidilao напрямую повлияет на прибыль Yihai . Да, сектор хот-потов вряд ли вымрет, но Haidilao гордится тем, что предоставляет отличные услуги по несколько более высокой цене. Эта стратегия успешно работала в крупных городах, таких как Пекин, благодаря более высокому уровню жизни населения. Но как только эти места станут насыщенными, Ихай должен будет начать проникать в города более низкого уровня. Это окажется проблемой из-за более низкой покупательной способности потребителей и того факта, что эти районы менее населены. Хайдилао действительно пытался расшириться за счет городов более низкого уровня, но получил неоднозначные результаты. В результате темпы роста Хайдилао вскоре могут снизиться до уровня общего ВВП страны.

Во-вторых, как указано в финансовом отчете компании, рынок приправ имеет низкие входные барьеры. Единственным конкурентным преимуществом Yihai является статус единственного поставщика Haidilao . Yihai считает, что продажа под брендом Haidilao дает им преимущество перед конкурентами, потому что Haidilao — это надежный и безопасный бренд, предлагающий высококачественную еду и отличное обслуживание клиентов. Как вы думаете, это хороший ров? На мой взгляд, вкус продукта является решающим фактором.

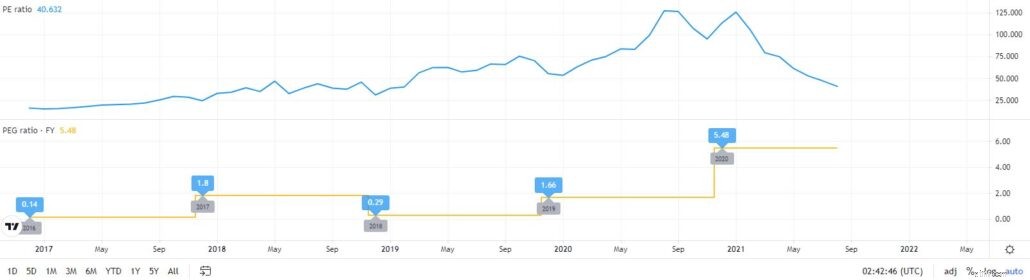

На пике коэффициент PE составлял 128, что показывает, что акции Yihai действительно были переоценены, поскольку их цена росла быстрее, чем прибыль. Его текущий коэффициент PE, равный 40,6, просто показывает, что цена акций Yihai вернулась к своему среднему уровню и теперь оценивается справедливо.

Несмотря на то, что его коэффициент PE примерно такой же, как и два года назад, мы должны принять к сведению, что его рост замедлился. С учетом темпов роста в 11 % (прогнозируемые темпы роста индустрии хот-потов) PEG Yihai составляет 3,69. , что является высоким. Для сравнения, текущий коэффициент PEG у Tesla составляет 5,15.

Допустим, мое предположение неверно, и Yihai продолжит расти быстрее, чем в среднем по отрасли, на 25 %. (темпы роста в первой половине 2020 г.), его PEG по-прежнему высок и составляет 1,62. .

Yihai пережил огромный рост за последние пять лет, и я верю, что он продолжит расти. В свете пессимизма китайского рынка я считаю, что Yihai сейчас продается по разумной цене. Это может быть хорошей инвестицией, если вы считаете, что бизнес по приготовлению тушеных блюд (особенно Haidilao) будет продолжать процветать, особенно с учетом того, что китайское правительство поощряет рост за счет потребления.

Лично я не являюсь поклонником акций Yihai, так как считаю, что у компании нет значительного конкурентного преимущества . Кроме того, я считаю, что Yihai больше не сможет расти так быстро, как раньше. и в настоящее время он намного опережает общий рост ВВП Китая.