Компания по производству домашней мебели Koda Ltd расширяет и развивает свой оригинальный бренд Commune. Мы более подробно изучаем историю и послужной список компании, чтобы разработать инвестиционный тезис.

14 января 2020 г.

Кода ООО (SGX:BJZ) была основана в Сингапуре в 1972 году. Группа была основана председателем правления Кох Тенг Кви, и теперь в одном бизнесе работают три поколения семьи Кох. Koda — ведущая мебельная компания, признанная ведущим производителем оригинального дизайна (ODM) в мире.

Группа известна своим сильным дизайном и обслуживает высококлассных клиентов по всему миру своей эстетически приятной и функциональной мебелью. Группа также создала собственный бренд Commune еще в 2011 году в качестве внутреннего бренда, ориентированного на розничную торговлю, и представлена в Сингапуре, Малайзии, Китае и Вьетнаме.

По состоянию на 30 июня 2019 г. (2019 финансовый год) у группы в общей сложности 67 торговых точек Commune;

Группе удалось изменить свой бизнес после 8 лет напряженной работы и настройки многих аспектов бизнеса. Ниже мы анализируем трансформацию бизнеса за последние пять лет, а также рассматриваем потенциал роста бренда Commune в будущем.

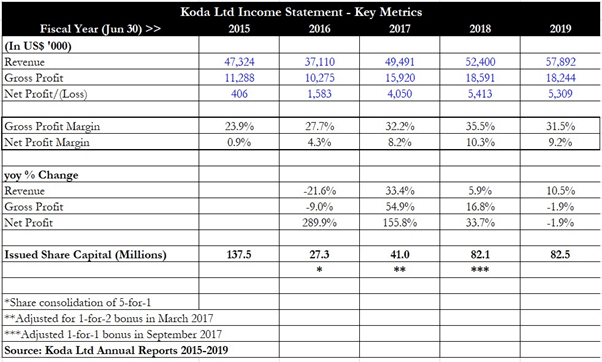

Выручка Koda выросла с 47,3 млн долларов США в 2015 финансовом году до 57,9 млн долларов США в 2019 финансовом году, что немаловажно, если учесть, что группа работает в отрасли с высокой конкуренцией.

С 2015 финансового года по 2016 финансовый год произошло резкое падение выручки (-21,5% в годовом исчислении) из-за продажи дочерних компаний Metrolink (Китай) и Rossano (Вьетнам), поскольку они были убыточными.

После этого падения Koda сосредоточилась на увеличении количества магазинов DR и увеличила продажи продуктов Commune в США и Китай (экспортные продажи), что привело к постоянному росту выручки в течение следующих трех финансовых лет.

Валовая прибыль также продемонстрировала впечатляющий рост с 2015 финансового года по 2018 финансовый год, увеличившись с 23,9% до 35,5%. Первый скачок с 23,9% до 27,7% в 2016 финансовом году был связан с продажей убыточных предприятий Rossano и Metrolink, что привело к снижению маржи, а также с ростом розничного и дистрибьюторского бизнеса Koda.

Впоследствии валовая прибыль увеличилась еще больше благодаря повышению эффективности производства и цепочки поставок, превысив отметку в 30%. Более высокая загрузка производственных мощностей, а также более высокая выручка и ценовая политика Commune помогли поднять маржу до 4-летнего максимума в 35,8%. В 2019 финансовом году валовая прибыль немного снизилась из-за изменения структуры продаж, а также затрат на исследования и разработки, понесенных для новой линейки продуктов.

В результате реорганизации бизнес-процессов чистая прибыль группы подскочила с 0,9 % в 2015 финансовом году до примерно 9–10 % в 2018 и 2019 финансовых годах.

В 2017 финансовом году группа построила специальный хаб в Малайзии, чтобы упростить логистические потоки, что привело к снижению транспортных расходов и повышению эффективности производства. Более высокие расходы на дистрибуцию, логистику и персонал в 2019 финансовом году немного снизили чистую прибыль, но переход группы от бизнеса с низкой маржой к бизнесу с более высокой маржой теперь был структурным.

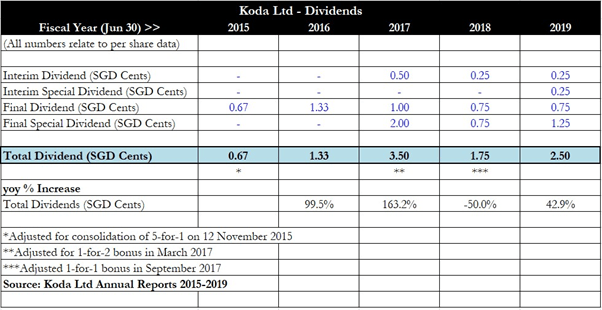

Примечание. Я добавил строку, объясняющую эволюцию выпущенного акционерного капитала Koda. Компания провела консолидацию акций 5 к 1 в 2016 финансовом году из-за критериев минимальной торговой цены, установленных SGX, в соответствии с которыми цена акций должна составлять не менее 0,20 сингапурских долларов, чтобы компания оставалась на листинге. Впоследствии, в 2017 и 2018 финансовых годах, компания выпустила бонусный выпуск 1 к 2 и бонусный выпуск 1 к 1 соответственно, увеличив количество выпущенных акций.

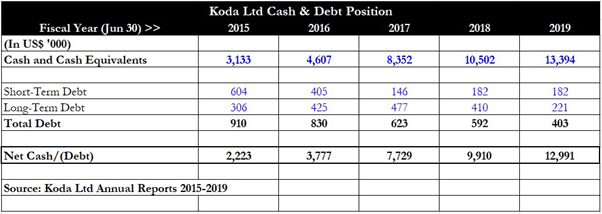

Koda продемонстрировала замечательную способность выплачивать долги и наполнять свою казну наличными, что всегда очень хорошо для инвесторов. Даже в 2015 финансовом году группа уже начала иметь чистую денежную позицию с управляемым уровнем валового долга в размере 910 000 долларов США. Чистая наличность тогда составляла 2,2 миллиона долларов США.

Перенесемся в 2019 финансовый год, и остаток денежных средств подскочил до 13,4 млн долларов США, а валовой долг сократился более чем вдвое и составил всего 403 000 долларов США. Руководство снова и снова подтверждало осторожность в своем годовом отчете, и об этом свидетельствуют цифры за прошедшие годы.

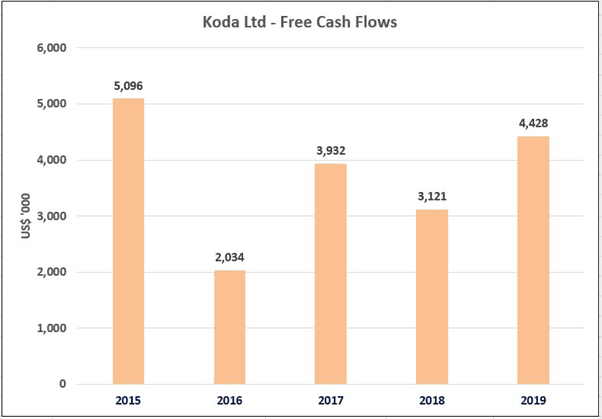

Группа имеет опыт постоянного генерирования свободного денежного потока (FCF). График выше ясно показывает это, и в 2016 финансовом году Koda продолжала генерировать приличный уровень свободного денежного потока, несмотря на продажу предприятий Metrolink и Rossano. Операционный денежный поток остается очень стабильным, и, хотя группе приходится тратить капитальные затраты на улучшение производственных процессов и рационализацию цепочек поставок, ей все же удается обеспечивать хорошие уровни свободного денежного потока.

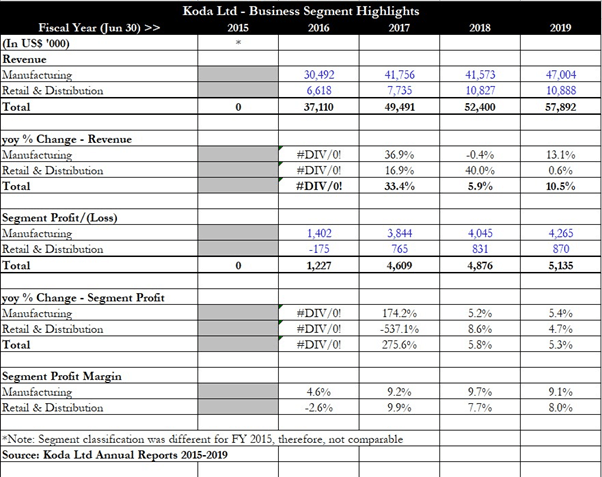

Переходя к основным моментам бизнес-сегмента Koda, ее бизнес ODM находится в подразделении «Производство», а бизнес Commune классифицируется как «Розничная торговля и распространение». Из приведенной выше разбивки мы можем отметить, что рост общего дохода был широкомасштабным, и оба сегмента продемонстрировали ежегодный рост с 2016 финансового года по 2019 финансовый год.

Усовершенствования, внесенные в производственный процесс, и инвестиции, сделанные для продвижения бренда Commune, помогли сегменту сообщить об увеличении прибыли сегмента с 2017 финансового года с рентабельностью около 8%. Прибыль производственного сегмента выросла в соответствии с увеличением экспорта за границу, а маржа сегмента оставалась стабильной в пределах от 9% до 10%.

В целом цифры показывают здоровую и растущую тенденцию, поскольку Koda открывает больше магазинов DR для Commune в других странах, а также расширяет свое производственное подразделение, чтобы справиться с увеличением экспорта в такие страны, как США.

Кода всегда была щедра на дивиденды, как видно из таблицы выше. В 2017 финансовом году, когда чистая прибыль значительно выросла, группа также вознаградила инвесторов значительно более высокими дивидендами, включая специальный дивиденд в размере 2 центов. Дивиденды за 2018 финансовый год были сопоставимы с дивидендами за 2017 финансовый год (с поправкой на выпуск бонусов 1 к 1), а дивиденды продолжали расти в 2019 финансовом году, когда группа впервые ввела промежуточные специальные дивиденды.

Общие дивиденды за 2019 финансовый год составили 2,5 цента, что обеспечивает щедрую дивидендную доходность в размере около 4,3% при цене последней проданной акции в 0,58 сингапурских доллара.

Одной из сильных сторон Koda является ее готовность сообщать акционерам о своих бизнес-планах и стратегиях посредством комментариев в своих годовых отчетах, а также периодически выпускать обновленную информацию о бизнесе посредством презентаций и пресс-релизов. Инвесторы должны ценить искренность руководства в обмене информацией о планах группы и определении стратегического и долгосрочного направления компании. Такой щедрый обмен информацией позволяет инвесторам оценить трансформацию и рост группы за прошедшие годы, а также помогает понять, что ждет нас в будущем.

В июле 2017 года Koda выпустила корпоративное и деловое обновление, в котором изложила свои достижения и определила курс на будущее. Был завершен крупный стратегический анализ, и руководство пришло к выводу, что необходимо принять меры для решения различных аспектов, таких как необходимость согласования более коротких сроков поставки для ключевых экспортных клиентов, а также изменение структуры заказов, возникающее из-за меньшего количества минимального заказа и более широкого ассортимента продукции. смешать.

В результате группа разработала четырехкомпонентную стратегию, которая поможет расширить присутствие Commune и обеспечить сохранение или даже увеличение прибыли.

Четыре столпа новой стратегии Koda:

Целью повышения эффективности производства является обеспечение высокой рентабельности, легкого увеличения объема производства и оптимального уровня использования (от 85% до 90%). Улучшение управления цепочками поставок влечет за собой выбор подходящих субподрядчиков, совершенствование процессов закупок и производства, а также создание складского и распределительного центра площадью 60 000 квадратных футов.

Я считаю, что для расширения бренда Commune это была самая важная опора и заложила основу для устойчивого и непрерывного роста бренда в течение последних нескольких лет. Commune может похвастаться собственной командой дизайнеров и выпускает одну коллекцию каждый год. Еще в июле 2017 года у Commune было в общей сложности 43 магазина, четыре из которых работали в Сингапуре, три в Малайзии и 35 в Китае (наряду с одним фирменным магазином в Австралии). Перенесемся в конец июня 2019 года, и в Китае сейчас 56 магазинов DR, а каждый новый магазин DR был открыт в Гонконге и на Филиппинах. Это свидетельствует о неуклонном расширении бренда Commune по мере того, как руководство расширяет свое региональное присутствие.

Руководство подтвердило (в пресс-релизе за 2019 финансовый год), что запланированное открытие 100 магазинов Commune к 2020 году остается в силе, при этом предпринимаются усилия по разработке продуктов, ориентированных на различные потребительские сегменты. Г-н Джошуа Кох, генеральный директор Commune, подтвердил планы бренда инвестировать в цифровизацию, чтобы отличаться от других мебельных брендов. Одним из них был запуск потребительского опыта Commune в движении, который предоставляет клиентам беспроблемный многоканальный опыт.

В 2019 финансовом году также был запущен новый бренд под названием Alt.O by Commune, разработанный в результате стратегического сотрудничества с известными европейскими брендами, такими как Bolia и Hubsch. Концептуальный магазин был недавно открыт в Millenia Walk, Сингапур.

Это часть постоянных усилий Commune по охвату различных потребительских сегментов с целью диверсификации и увеличения потоков доходов.

Мебельный рынок всегда был тесно связан с новыми жилищными разработками, а также с потребительским достатком. Первое стимулирует спрос на мебель по мере того, как люди переезжают в новые дома, а второе объясняет стремление либо обновить мебель, либо заменить изношенные предметы. Входные барьеры для мебели низкие, и в многолюдной отрасли есть много игроков, удовлетворяющих различные потребности и цены. По данным Allied Market Research, мировой рынок мебели будет расти со среднегодовым темпом роста (CAGR) примерно на 3,5% с 2018 по 2025 год.

Некоторые факторы включают более высокие располагаемые доходы населения, общий рост рынка недвижимости и спрос на роскошную и премиальную мебель. Эти долгосрочные тенденции принесут пользу всем производителям мебели и розничным торговцам, но они также сделают рынок более насыщенным, поскольку такой рост привлечет много новых участников.

Вот где важность бренда и качества вступают в игру.

Мебельные бренды, такие как Commune и IKEA, пользуются большой популярностью у потребителей и нацелены на определенные потребительские сегменты, чтобы обеспечить постоянную лояльность к бренду.

Сравните это с обычными производителями мебели для магазинов, которых пруд пруди. Практически невозможно установить более высокую цену на свою продукцию и получить высокую валовую прибыль, если только вы не предложите привлекательное предложение бренда.

Высокое качество, а точнее качество по хорошей цене , также важно для создания лояльной клиентской базы.

Вместо того, чтобы быть обычным производителем ODM, мебельные компании, которые могут создать для себя нишу, переживут экономические циклы, в то время как другие, не имеющие таких качеств, со временем исчезнут.

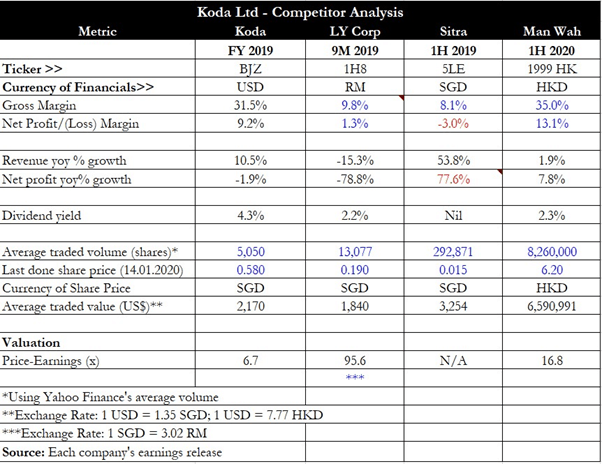

Для конкурентного анализа я выбрал две другие мебельные компании из Сингапура — LY Corporation. (SGX:1H8) и Sitra Holdings (SGX:5LE), а также один зарегистрированный в Гонконге производитель диванов Man Wah Holdings. (СЕХК:1999).

Отчетливо видно, что более мелкие игроки LY и Sitra сообщают о валовой марже менее 10%, в то время как чистая маржа либо мизерна (1%), либо убыточна. Устоявшиеся компании, такие как Man Wah, имеют высокую валовую и чистую прибыль (35 % и 13 % соответственно), что свидетельствует о важности бренда и масштаба.

Из четырех игроков Koda имеет самую высокую дивидендную доходность на уровне 4%+, в то же время она также торгуется по самой дешевой оценке с соотношением цены и прибыли менее чем в 10 раз. Однако инвесторы должны учитывать, что ликвидность Koda довольно низкая по сравнению с Man Wah, поэтому может потребоваться время, чтобы накопить крупную позицию.

Основные риски для Koda включают в себя острую конкуренцию на рынке мебели, но это должно быть смягчено ее сильным брендом (Commune) и высокими ценами (Alt.O). Эти атрибуты помогают ей выделиться среди остальных и выделяют компанию из толпы.

Еще один существенный риск – это экономический спад. Поскольку Koda продает в своих магазинах DR в основном элитную мебель, а Commune и Alt.O позиционируются как таковые, они будут более подвержены рецессии, когда люди сокращают второстепенные расходы. До сих пор расширение Commune происходило во время экономического подъема (2017–2019 финансовый год), поэтому мы не знаем, как поведет себя группа, если она столкнется с затяжным спадом. Возможно, ей придется списать запасы из-за замедления продаж, что в конечном итоге может сильно ударить по прибыли и даже привести к убыткам группы.

Смягчающим фактором здесь является то, что у группы есть подразделение ODM, которое экспортирует на другие рынки, такие как США и Европа. Это может помочь смягчить воздействие рецессии, поскольку такая мебель более доступна по цене, что приводит к более устойчивому спросу.

Таким образом, Koda торгуется по низким ценам, предлагает привлекательную дивидендную доходность (выплачивается дважды в год), а также имеет четко изложенные планы по расширению. Однако проблемой является низкая ликвидность, поэтому инвесторы могут захотеть занять небольшую позицию, а затем увеличить ее со временем, постоянно следя за корпоративными событиями.

У нас здесь то, что кажется солидным запасом. Сказав это, я в порядке, пропустив это. На то есть две основные причины.

Ранее я говорил о соотношении риска и вознаграждения, и я думаю, что один из важных фактов, который необходимо установить, заключается в том, что вы всегда должны покупать дешево. Кода отнюдь не дешевая. Его бизнес растет, менеджменту принадлежит 30% бизнеса, и рынок справедливо оценил его с премией. Это означает, что если вы инвестируете в эту компанию, вы должны быть уверены в перспективах роста. Я всегда могу ошибаться, но я думаю, что мы приближаемся к концу цикла бычьего роста, поскольку в прошлом и этом году на рынке появилось несколько IPO. Когда IPOS выходит на рынок в массовом порядке, это происходит потому, что цена листинга слишком чертовски привлекательна для инсайдеров, а участники рынка с пеной у рта ищут следующую горячую вещь. Этот тип поведения обычно предшествует сбою или, по крайней мере, исправлению. Некоторые из вопросов, которые я задаю себе, таковы;

Это пока мой мыслительный процесс. Мне нравится, что они так быстро выросли, и мне нравится, что они присутствуют в Китае. Менеджмент открыт и честен, и они также владеют значительными акциями, поэтому вряд ли они обманут акционеров. Сказав это, их история роста зависит от хорошей экономики и их розничных магазинов в Китае. Также совершенно ясно, что увеличение количества магазинов несоизмеримо с аналогичным увеличением доходов. Кажется, что каждый добавленный магазин только частично увеличивает поток доходов, что означает, что прибыль несколько снижается. Нехороший знак для бизнеса, надеющегося стать франшизой. Я даю этому пропуск вместо того факта, что они, вероятно, потерпят поражение во время экономического спада и, похоже, не так быстро ускоряются, как должны были бы, с увеличением количества магазинов. Я могу ошибаться, и у магазинов есть время задержки, прежде чем они начнут пополнять баланс, но это не сулит ничего хорошего.

Бычий в Китае? Ознакомьтесь с нашим руководством по инвестированию в Китай