Конкуренция за доллары инвесторов очень жесткая, и на Уолл-стрит полно финансовых гениев, изобретающих новые продукты, предназначенные для извлечения прибыли даже из самых скрытых тенденций. Некоторые из них хороши. Другие могут съесть тебя заживо.

Одной из действительно отличных идей был биржевой фонд (ETF), который позволяет инвесторам владеть частью целого сектора рынка, такого как банковское дело, последний горячий тренд или даже весь рынок, с одним инструментом, который торгуется так же, как обыкновенная акция.

К сожалению, они просто не могут оставить в покое достаточно хорошо. Они должны увеличить это за счет кредитного плеча, который, по-видимому, является способом для индивидуальных инвесторов получать прибыль с профессионалами.

Но то, что один из их новомодных торговых продуктов интересен, не означает, что он подходит для большинства инвесторов. В самом деле, инвесторы часто не понимают, что ETF с кредитным плечом работают в обоих направлениях. Кредитное плечо может увеличить вашу потенциальную прибыль, но в то же время увеличить риск понести убытки.

Опять же, это не обязательно плохо. Инвесторы уже выбирают свои предпочтения по риску / прибыли в типах акций, которые они покупают сейчас. Существует разница между акциями стабильной пищевой компании, которая год за годом получает стабильную, но небольшую прибыль, и компании из Кремниевой долины, которая работает над беспилотными автомобилями, облачными вычислениями и технологией блокчейн. Последний имеет гораздо более высокий риск, но обещает возможность огромного вознаграждения.

Однако ETF с кредитным плечом дают большие обещания, которые они не могут выполнить просто из-за своего дизайна.

Путем некоторой финансовой инженерии, не имеющей отношения к данному вопросу, ETF с кредитным плечом обеспечивают ежедневную доходность, кратную доходности базового индекса или корзины. Например, ProShares Ultra S &P500 (SSO) «ищет ежедневные инвестиционные результаты без учета комиссий и расходов, которые соответствуют удвоенной дневной производительности индекса Standard &Poor’s 500».

Другими словами, если S&P 500 поднимется в один день на 0,50%, Ultra ETF поднимется на 1,00%.

Пока не все так плохо. Если инвестор считает, что фондовый рынок будет продолжать расти, тогда это может быть хорошим средством владения. Конечно, в любой день, когда рынок пойдет вниз, Ultra ETF упадет в два раза больше. Это компромисс для увеличения потенциальной прибыли.

Но вот в чем проблема, и она очень серьезная.

Стоимость ETF с кредитным плечом пересчитывается каждый день. Допустим, обычный ETF без кредитного плеча в настоящее время торгуется по 50 долларов за акцию, а двукратный (или двукратный) ETF с кредитным плечом, основанный на той же базовой корзине, по совпадению также торгуется по 50 долларов за акцию. На следующий день обычный ETF упадет на один пункт до 49 долларов за акцию. Это потеря 2%.

ETF с двойным кредитным плечом падает на 4% до цены 48,00 долларов за акцию. Здесь нет ничего удивительного.

Во второй день обычный ETF поднимается на один пункт до 50 долларов. Вернул ли ETF с двойным кредитным плечом два пункта? Нет. По расчетам, обычный ETF прибавил 2,04%. Таким образом, 2x ETF прибавил 4,08%. Опять же, это выглядит хорошо, пока вы не поймете, что прирост на 4,08% при торговле ETF по 48,00 долларов приводит к цене 49,96 долларов. Он не возвращается к 50 долларам, как это делал обычный ETF.

Почему? Потому что важны проценты, а не баллы. Чтобы возместить убыток на фондовом рынке, процент, необходимый для получения прибыли, должен быть выше первоначального процента проигрыша.

Вот простейший пример. Если S&P 500 потеряет 50% на медвежьем рынке, он должен удвоиться, чтобы вернуться в точку безубыточности. Это необходимый прирост в 100%. Если он вернется только на 50% - тот же процент, который он потерял, - он все равно будет находиться в зоне медвежьего рынка.

Со временем, даже если базовый фонд остается в неизменном торговом диапазоне, ETF с кредитным плечом могут потерять деньги. Поэтому они предназначены только для краткосрочных стратегий трейдеров.

На приведенной ниже диаграмме показаны идеализированные пути для обычного ETF, 2x ETF и 3x ETF, когда базовый фонд просто перемещается вниз на один пункт, а затем вверх на один пункт день за днем.

То же самое верно и для ETF с обратным кредитным плечом, которые предназначены для движения в два или три раза дневного изменения базового актива, но в противоположном направлении.

Делая их еще менее привлекательными, чем выше волатильность базового рынка, тем хуже становится падение капитала.

Безусловно, если вы выберете ETF с кредитным плечом, а базовый рынок будет сильно двигаться в желаемом вами направлении, вы действительно сможете получить огромную прибыль. Но даже в этом случае высокая волатильность может стать серьезным препятствием для прибыльности.

Нет такой вещи, как безрисковая прибыль, но, учитывая естественное снижение стоимости ETF с кредитным плечом, их короткая продажа - хороший план, верно? Если бы это было так просто, Уолл-стрит уже бы это поняла; продать как длинную, так и обратную версию ETF с кредитным плечом, откатиться назад и посмотреть, как растет прибыль. В любом случае это мечта, и иногда она срабатывает.

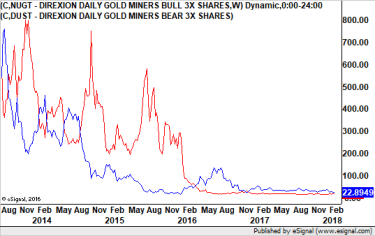

График ETF Direxion Daily Gold Miners Bull 3x Shares (NUGT) и ETF Direxion Daily Gold Miners Bear 3x (DUST) показывает, что оба ETF со временем сильно потеряли свою ценность.

Акции золотодобывающих компаний пережили множество краткосрочных циклов роста и падения за последние несколько лет. Оба ETF потеряли деньги.

Теперь давайте посмотрим на базовый рынок, который находился в режиме полного ралли с низкой волатильностью. Неудивительно, что Proshares Ultrashort S&P 500 ETF (SDS), двукратный обратный ETF с кредитным плечом, упал в 2017 году, потеряв 32,08% своей стоимости. Тем не менее, индекс SSO вырос на 43,72%, что более чем вдвое превышает показатели S&P 500 и его рост на 19,42%.

Если бы у вас была короткая позиция по каждому ETF с кредитным плечом S&P 500, вы бы получили только 11,68% без учета комиссионных. И это без учета маржинальных сборов и, возможно, даже маржинальных требований.

Прежде чем позвонить своему брокеру, чтобы получить то, что кажется безрисковым, хотя и относительно скромным, примите во внимание, что фондовый рынок 2017 года был необычайно хорош для инвесторов и необычайно спокойным. Это было исключением, а не нормой.

На большинстве рынков со временем они упадут в цене. Поэтому, даже если вы чувствуете, что упустили грандиозное ралли 2017 года, или если вы думаете, что медвежий рынок неизбежен, ETF с кредитным плечом, скорее всего, прожигут дыру в вашем портфеле.

Они могут быть подходящими для опытных трейдеров, которые уже понимают силу кредитного плеча и задействованные факторы временного спада. Если вы правильно рассчитаете время, быстрая сделка может быть прибыльной. Но большинству из нас следует оставить их в покое. Они не стоят того, чтобы рисковать.