На прошлой неделе я посетил мастер-класс по раннему выходу на пенсию Кристофера Нг. Курс произвел на меня впечатление, поскольку он основан на серьезных академических исследованиях и дает нам навыки, необходимые для принятия подхода к инвестированию, основанного на данных.

Я воспользуюсь одной из стратегий Криса, чтобы выбрать в качестве примера акции "голубых фишек". В первую очередь, Крис выступает за интеллектуальную бета-версию для вылова акций на основе определенных факторов, таких как соотношение цены и прибыли, доходность свободного денежного потока, маржа чистой прибыли и импульс.

Акции с низким соотношением цены к прибыли . были выбраны потому, что они дешевы по сравнению с их доходами. Эти акции недооценены по сравнению с другими акциями из-за чрезмерной реакции рынка на плохие новости. Это дает ценным инвесторам возможность воспользоваться преимуществами низких цен для получения огромной прибыли, когда цены вернутся к своей справедливой стоимости.

Акции с высокой доходностью свободного денежного потока были выбраны потому, что эти запасы обладают способностью генерировать денежный поток относительно их цены после учета оттока денежных средств для поддержания своих основных фондов. Эти акции, как правило, обладают высокой способностью возвращать кредиторам и выплачивать дивиденды инвесторам.

Акции с высокой маржой чистой прибыли имеют высокую чистую прибыль по сравнению с их доходом. Эти компании обычно обладают хорошим финансовым положением, хорошим менеджментом и сильным потенциалом роста.

Акции с высокой ценовой динамикой имеют тенденцию преуспевать, потому что тенденции сохраняются. Акции, которые выросли за последние 6–12 месяцев, с большей вероятностью будут расти и дальше. Существуют также поведенческие причины, такие как стадность, которые объясняют, почему импульс работает, потому что на индивидуальные решения влияет поведение группы.

Я провел бэктест, чтобы смоделировать, как стратегия Кристофера будет работать с 2008 года (я разработал инструмент бэктестинга на PyInvesting.com). Этот бэктест важен для меня, потому что он подтверждает (или опровергает) стратегию за последнее десятилетие. Я бы предпочел провести симуляцию, чем рисковать своими кровно заработанными деньгами, чтобы узнать, работает ли стратегия. Более того, успешный набор результатов тестирования на исторических данных вселил бы в меня уверенность в том, что я буду инвестировать, пока рынок проходит периоды волатильности.

Бэктест также позволяет мне увидеть, как эта стратегия работала во время обвалов фондового рынка, таких как глобальный финансовый кризис 2008 года и текущий кризис общественного здравоохранения, связанный с коронавирусом Covid-19. Я мог бы знать убытки своего портфеля во время этих событий и честно спросить себя, могу ли я принять масштабы просадки, прежде чем следовать стратегии с моими деньгами.

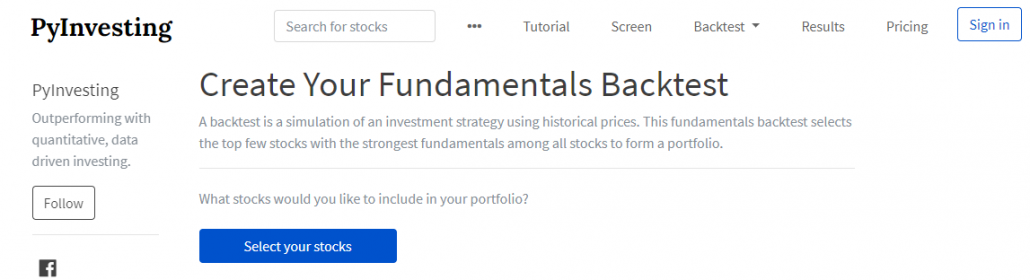

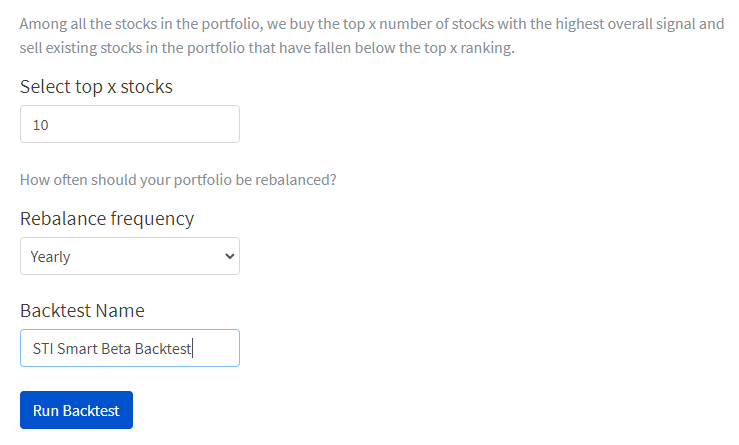

Начните здесь, чтобы запустить бэктест. Нажмите кнопку «Выбрать акции». Откроется новое окно, в котором вы должны выбрать акции для тестирования на истории. В разделе «Шаблоны портфелей» нажмите «Индекс Straits Times», чтобы выбрать акции из индекса.

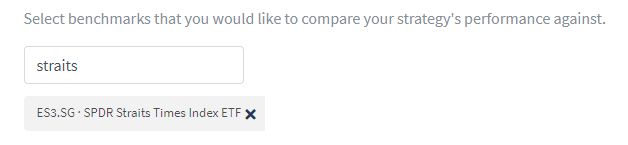

Затем прокрутите вниз до раздела тестов и удалите эталонный тест S&P 500 по умолчанию, щелкнув крестик и добавив STI ETF в качестве эталона.

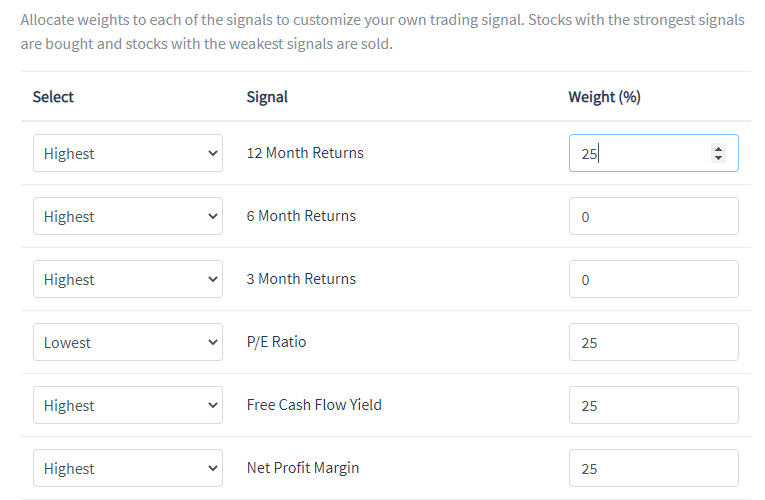

В следующем разделе выберите факторы, которые ваша стратегия использует для ранжирования ваших акций, присвоив веса каждому фактору. Я присвоил равный вес 25% самому низкому коэффициенту PE, самой высокой доходности за 12 месяцев (коэффициент импульса), самой высокой доходности свободного денежного потока и самой высокой марже чистой прибыли. Эти факторы объединяются с использованием методологии z-оценки, описанной в мастер-классе по раннему выходу на пенсию, чтобы сформировать общий сигнал.

Я выбрал 10 лучших акций с самым сильным общим сигналом для включения в портфель в течение каждого периода ребалансировки. Частота ребалансировки была установлена на годовую, а бэктест был назван «бета-бэктест STI Smart».

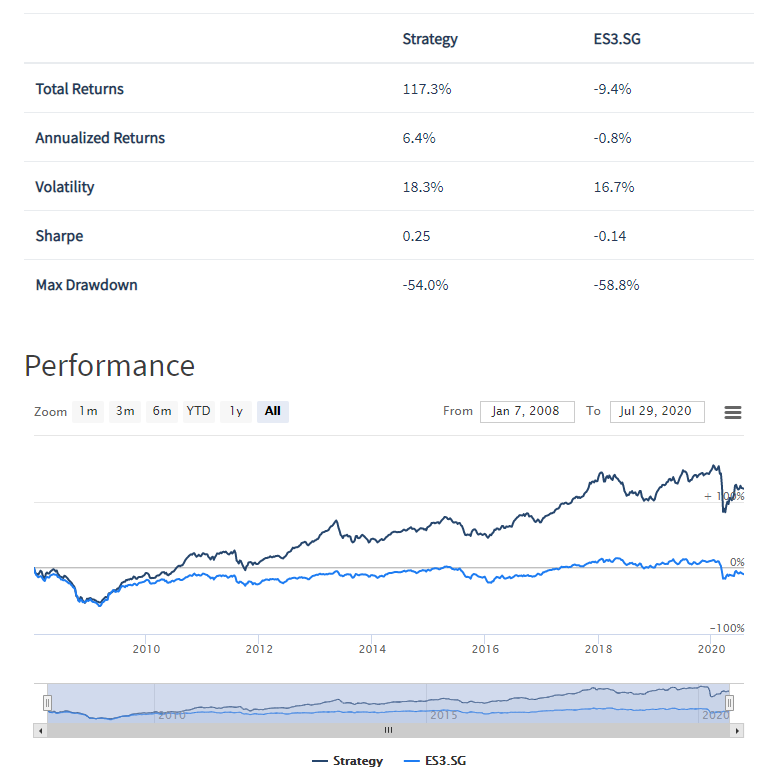

Результаты показали, что стратегия интеллектуального бета-тестирования значительно превзошла эталонный тест STI с годовой доходностью 6,4% против -0,8% с 2008 года. Стратегия также имеет более высокий коэффициент Шарпа 0,25 по сравнению с STI, который имел коэффициент Шарпа -0,14, что означает что стратегия имеет более высокую доходность с поправкой на риск.

Одно из распространенных представлений людей заключается в том, что сингапурский рынок «мертв», потому что индекс Straits Times с 2008 года имеет годовую доходность -0,8%. В конце концов, какой инвестор захочет инвестировать в инструмент, который каждый раз теряет 0,8%? год в среднем? Однако инвесторам следует также отметить, что Straits Times Index - это взвешенный по рыночной капитализации индекс, в котором 5 крупнейших компаний (3 из которых - местные банки, DBS, OCBC, UOB) составляют около 50% индекса. Следовательно, низкие показатели этих немногих компаний могут повлиять на результаты индекса и бросить плохой свет на сингапурский фондовый рынок. Наши результаты тестирования на исторических данных показали, что рынок Сингапура еще далеко не «мертвый», потому что другие акции, сильно подверженные влиянию умных бета-факторов, были прибыльными для инвесторов.

Этот бэктест также доказал, что умная бета-стратегия Криса работает. Нам просто нужно выбрать акции с самым низким коэффициентом PE, самой высокой доходностью за 12 месяцев, самой высокой доходностью свободного денежного потока и самой высокой маржой чистой прибыли, и мы можем ожидать, что превзойдем индекс Straits Times на 7,2% в год (не каждый год, но в среднем).

Я начал использовать некоторые из этих умных бета-факторов в своей личной инвестиционной стратегии после посещения мастер-класса Криса по раннему выходу на пенсию. Фактически, я запрограммировал стратегию на PyInvesting, и теперь она работает для меня автоматически - каждый день данные будут обновляться в PyInvesting, и я буду получать электронное письмо с информацией о моих текущих позициях и заказах, которые мне нужно разместить, чтобы сбалансировать мою портфолио.

Я верю в подход, основанный на данных, к инвестированию и тестированию стратегий, прежде чем рисковать своими деньгами. Вот почему я создал PyInvesting, и я надеюсь, что он поможет вам в вашем пути к финансовой свободе.

Отказ от ответственности:я основатель PyInvesting. Я создал этот веб-сайт для инвесторов, чтобы они могли протестировать их и реализовать свои собственные инвестиционные стратегии.

Слишком много тратите каждую зиму? Мы тоже. Попробуйте некоторые из наших любимых обменов покупками, которые …

Как начать дневную торговлю, чтобы заработать себе на жизнь

Состояние рынка труда для ветеранов

Разница между страхованием и хеджированием

10 городов с самым высоким уровнем угона автомобилей