27 мая 2020 года SGX объявила о постепенном прекращении предложения производных контрактов на индекс MSCI, за исключением MSCI Singapore.

Рынок не очень хорошо отреагировал на это заявление. К концу торгового дня акции SGX были проданы почти на 12%.

Так ли важны индексные продукты MSCI для SGX?

Распродажа чрезмерна?

Я выскажу свое личное мнение по этим вопросам. В то же время я хочу подчеркнуть, что мои взгляды могут не совпадать с тем, что именно произошло между SGX и MSCI. Я также не уверен в будущей стратегии SGX. Мы никогда не узнаем правду, если не будем инсайдерами. Так что я могу делать только обоснованные предположения .

Индексы представляют собой таксономию рынков капитала, поскольку они обеспечивают структуру для создания инвестиционных продуктов.

Сначала мы формируем индексы, затем индексы формируют нас. Вот почему иногда инвесторы говорят об Азиатско-Тихоокеанском регионе без Японии, развивающихся рынках без Китая и ESG. Индексы оказывают гораздо большее влияние на то, как мы думаем об инвестициях, чем мы хотели бы признать.

Индексы вездесущи. Они могут отслеживать различные классы активов, такие как акции, фиксированный доход, товары. Они также могут основываться на темах (например, кибербезопасность) или стратегиях (ценность, рост и т. д.).

Финансовые продукты, такие как ETF, фьючерсы и опционы, в свою очередь, будут отслеживать эти индексы. Например, STI ETF отслеживает индекс FTSE Straits Times. Существуют также деривативы (фьючерсы и опционы), которые отслеживают фондовые индексы, такие как MSCI Singapore.

Следовательно, индексы играют решающую роль в финансах, и многие финансовые продукты зависят от них.

Использование индексов не бесплатно. Индексаторам необходимо платить лицензионные сборы.

Ранее я уже говорил, что индексация становится все более действенной в мире финансов, особенно в связи с ростом инвестирования в индексы.

Тремя самыми влиятельными индексаторами являются SPGI, MSCI и FTSE, и в 2019 году они в совокупности заработали более 4 миллиардов долларов США на лицензионных индексах.

FTSE принадлежит Лондонской фондовой бирже (LSE) и в 2019 году принесла 32 % выручки LSE.

Вероятно, SGX взяла листок из схемы LSE, чтобы создать новый поток доходов, создав свой собственный индексный бизнес. .

SGX Index Edge был запущен в октябре 2015 года и в настоящее время предлагает такие индексы, как:

В годовом отчете SGX за 2019 год Ло Бун Че, генеральный директор SGX, сказал:

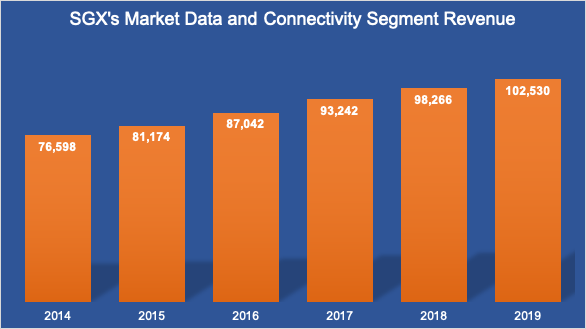

SGX поместила индексный бизнес в бизнес-сегмент «Рыночные данные и связь». За последние 5 лет бизнес рос со совокупным годовым темпом 6%. Однако мы не можем найти разбивку вклада индекса в доход, и в настоящее время он смешивается с другими платами за передачу данных и подключение.

Я не уверен, было ли это совпадением или спланировано, HKEX объявила о запуске деривативов с использованием индексов MSCI в тот же день, когда SGX объявила о прекращении деятельности.

В то время как некоторые рыночные обозреватели считают, что это MSCI променяла Сингапур на Гонконг, я считаю иначе. Для MSCI более целесообразно, чтобы оба города приняли ее индексы. Нет никакой эксклюзивности, и чем больше, тем лучше.

Вот мое предположение:это мог быть случай, когда SGX начала предлагать свои собственные индексы много лет назад. Представьте, что ваш клиент становится потенциальным конкурентом. Это совсем нехорошо. Со временем объем торгов, возможно, не вдохновлял MSCI, и, следовательно, они хотели бы заключить сделку в другом месте. HKEX был конкурентом SGX. Поскольку продукты MSCI будут предлагаться HKEX, конкуренция в пространстве деривативов между SGX и HKEX обострится.

Следовательно, я считаю, что все началось, когда SGX решила развивать свой собственный индексный бизнес, и, вероятно, это было подходящее время для этого после успеха в их бизнесе по торговле деривативами и наличия партнера MSCI, конкурирующего с HKEX.

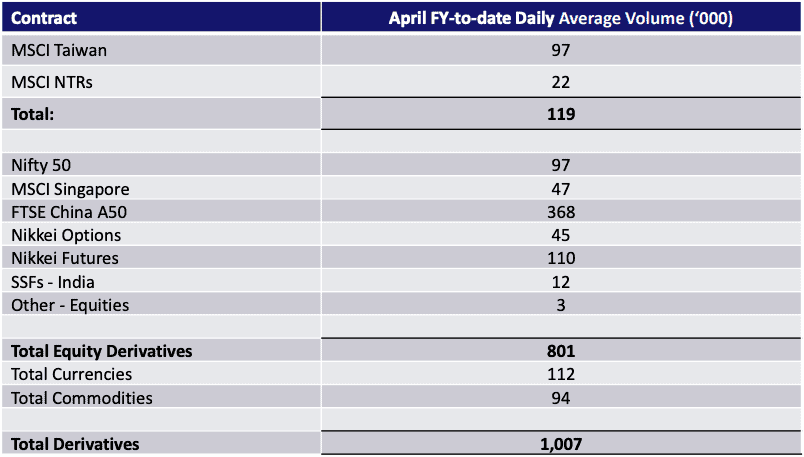

SGX представила аналитикам информацию о влиянии прекращения контракта с MSCI на ее бизнес.

На продукты MSCI (за исключением MSCI Singapore) приходится около 12 % среднедневного объема деривативов.

SGX также подсчитала, что ее чистая прибыль за 2021 финансовый год сократится на 10-15%, если не будут предприняты меры по смягчению последствий. . Я считаю, что они определенно что-то сделают, заменив эти контракты своими собственными индексными продуктами. Возможно, эти новые продукты могут быть не такими популярными, но потенциальное снижение не должно быть таким высоким, как было представлено. .

Более того, SGX закончил презентацию этой строкой (выделено мной),

Это подтверждает идею о том, что SGX намерена развивать свой индексный бизнес.

При цене акций 8,75 долл. США скользящий коэффициент PE равен 21, а дивидендная доходность – 3,4%.

Среднее значение PE составляло около 24 за последние 10 лет, в то время как PE 20 был самым низким уровнем, на котором торгуются акции SGX.

Если учесть, что прибыль SGX снизится на 10-15 %, коэффициент PE может возрасти до среднего диапазона 24.

Таким образом, рынок достаточно точно просчитал новость.

Так что я бы сказал, что цена справедливая, но не дешевая.