Примечание редактора: На улице бытует мнение, что инвесторы могут просто выбрать акции, которые они знают и любят, и ожидать хороших результатов. Опытные инвесторы знают, что это ложь после неудач многих таких крупных компаний, как голубых фишек, так и других.

Конечно, размер и запоминаемость бренда играют роль в сильных сторонах компании и предлагают инвесторам разрозненный путь к поиску инвестиционных идей. Но это само по себе не делает компанию пригодной для инвестирования. Основы компании, будь то известные или неизвестные, должны быть прочными, а инвестиционный тезис должен быть основан на логике, прежде чем покупать. Кроме того, разные компании требуют разных стилей оценки, и это усложняет процесс для розничных инвесторов на улице.

В этой статье мы говорим об AIA. И мы проходим через процесс с точки зрения того, как мы его ценим, и с нашей точки зрения на него, чтобы, надеюсь, вы могли избежать будущих ошибок, которые дорого обойдутся вам в долларах.

Даже если вы не знакомы со страховым сектором, вы, вероятно, слышали об AIA Group. (HKG:1299) до этого как один из самых выдающихся игроков на рынке страхования.

Недавно AIA представила отчет о доходах за первое полугодие 2019 года, сообщив о значительном росте новых направлений бизнеса и операционной прибыли, что привело к более высоким промежуточным дивидендам. Давайте подробнее посмотрим на положение компании на рынке и на то, являются ли ее акции хорошими для роста дивидендов.

Если вы еще помните, AIA Group фактически была дочерней компанией American International Group (AIG), а затем в конце 2009 года была продана как публичная компания. С тех пор компания росла как на дрожжах и в настоящее время является одной из крупнейших независимых публичных паназиатских групп по страхованию жизни.

Сегодня AIA обслуживает частных лиц и компании на 18 рынках Азиатско-Тихоокеанского региона. Помимо страхования жизни, AIA также предлагает другие страховые продукты и предоставляет финансовые услуги, такие как пенсионное планирование и управление капиталом.

С момента публичного листинга в 2010 году AIA стала вторым по величине компонентом индекса Hang Seng. Страховая группа имеет самое большое количество полисов в Гонконге и обслуживает более 3 миллионов клиентов.

С другой стороны, сильный рост AIA может остановиться из-за бурных протестов в Гонконге, которые вряд ли утихнут в ближайшее время.

Имея это в виду, инвесторы, заинтересованные в группе AIA, могут захотеть еще раз взглянуть на то, будут ли такие встречные ветры действовать как препятствие для цены акций или эти факторы уже учтены в цене.

Ниже мы оценим привлекательность акций AIA, используя нашу стратегию роста дивидендов.

Стратегия роста дивидендов — это количественный подход к анализу акций на основе их количества, который, как доказано, приносит вам прибыль, превышающую рыночную. Вы можете прочитать больше об этой стратегии в нашем Руководстве по факторному инвестированию.

Роберт Нови-Маркс, профессор Рочестерского университета, обнаружил, что коэффициент валовой прибыльности предлагает точный способ определения будущих доходов от инвестиций. Его эмпирические исследования доказали, что акции с высокой валовой прибылью может иметь такую же впечатляющую доходность, как и в случае со стоимостными акциями, и задокументировал свое исследование в книге «Другая сторона стоимости:премия за валовую прибыль».

Валовая прибыль =валовая прибыль/общие активы

Согласно его исследованию, компании, которые используют меньше активов для получения более высокой валовой прибыли, обычно считаются более продуктивными и предлагают более высокое качество, чем их конкуренты.

Чтобы облегчить наш анализ, мы сравнили AIA с двумя ведущими игроками в мировой индустрии страхования жизни, американской компанией MetLife и французской компанией AXA. Мы увидим, какая компания обеспечивает инвесторам более высокую рентабельность активов.

Валовая прибыль (в миллионах)

| 2018 финансовый год | АИА | Метлайф | АКСА |

| Валовая прибыль | 7 565 | 13 730 | 19 840 |

| Всего активов | 229 806 | 687 538 | 930 695 |

| Валовая прибыль (%) | <тд> 3,3% <тд> 2,0% <тд> 2,1%

Цифры AIA и MetLife указаны в долларах США, а AXA — в евро.

Из приведенного выше анализа мы можем заметить, что AIA является наиболее эффективным среди трех компаний с точки зрения использования своих активов для получения прибыли.

При этом валовая прибыль каждой компании чрезвычайно низка и составляет от 2 до 3%, хотя это типично для страховой отрасли, где они должны рассматривать полисы как имеющиеся у них активы, а также вычитать значительные расходы, связанные со страхованием и инвестиционными контрактами.

Далее мы оценим привлекательность дивидендной доходности AIA.

Страховые компании, как правило, рассматриваются инвесторами как привлекательное предложение для получения дивидендов, учитывая их относительно надежную бизнес-модель (при условии, что их страхование осуществляется правильно).

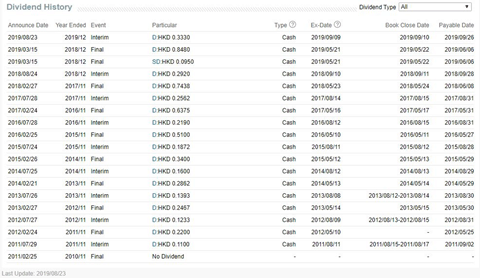

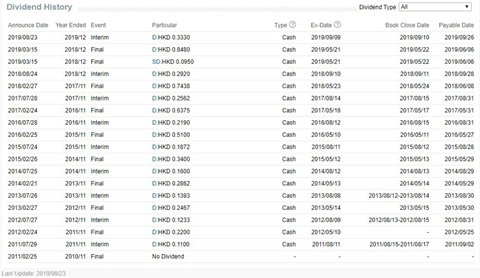

Мы изучили дивидендную доходность каждой компании на основе распределения дивидендов за 2018 финансовый год. Вы можете определить историческую дивидендную доходность, взяв:

Историческая доходность по дивидендам =дивиденды, выплаченные в предыдущем году, / текущая цена акций

| ФГ2018 | АИА | Метлайф | АКСА |

| Дивидендная доходность | <тд> 1,6% <тд> 3,5% <тд> 5,6%

В приведенной выше таблице показано, что AIA имеет самую низкую дивидендную доходность в размере 1,6% среди аналогов. На самом деле, это далеко от дивидендной доходности AXA в 5,6%.

Тем не менее, мы видели, что AIA год за годом увеличивает свои дивиденды и будет продолжать это делать, хотя в настоящее время дивидендная доходность низкая.

В любом случае мы также углубимся в вопрос о том, являются ли дивиденды устойчивыми.

Устойчивость распределения дивидендов компании можно измерить с помощью двух показателей:

Мы можем оценить доходность свободного денежного потока AIA, вычитая капитальные затраты из его операционного денежного потока. К счастью для AIA, бизнес не требует больших капиталовложений, поскольку его обязательства по новым активам минимальны.

Вот краткий обзор последних трех финансовых лет.

| Год (млн долларов США) | 2018 финансовый год | 2017 финансовый год | 2016 финансовый год |

| Операционный денежный поток | <тд> 2,0201 451 | 1364 | |

| Капитальные затраты* | <тд> 219 <тд> 235 <тд> 235|||

| Свободный денежный поток | 1801 | 1216 | 1 129 |

Средний свободный денежный поток: 1 382 млн долларов США

Средний доход от денежного потока :средний свободный денежный поток/количество акций =1 382 млн / 12 021 млн =11,5%

Средняя доходность денежных потоков AIA за три года составляет 11,5%. Это намного выше, чем его историческая дивидендная доходность в 1,6%, что говорит о том, что эти дивиденды являются устойчивыми.

Более того, компания фактически увеличивает свой операционный денежный поток из года в год, сохраняя при этом стабильные капитальные затраты. Это может дать AIA возможность потенциально увеличить дивиденды в ближайшие годы.

Еще один тест, на который мы можем обратить внимание, — это Коэффициент выплат. , где мы можем проанализировать долю прибыли, выплачиваемую в виде дивидендов. В идеале хороший коэффициент выплат должен быть ниже 1x.

| Год (HKD) | 2018 финансовый год | 2017 финансовый год | 2016 финансовый год |

| Общая сумма дивидендов на акцию | <тд> 1.24 <тд> 1,000,86 | ||

| Базовая прибыль на акцию | <тд> 1,69 <тд> 4.24 <тд> 2,73|||

| Коэффициент выплаты дивидендов | 0,73 | 0,24 | <тд> 0,32

AIA удавалось удерживать свой коэффициент выплат значительно ниже 1x в каждый из последних трех лет, поэтому он проходит оценку коэффициента выплат.

Хотя коэффициент выплаты дивидендов был намного выше — 0,73x, на самом деле это связано с резким падением прибыли в прошлом году. Согласно заявлению компании:«Уменьшение чистой прибыли AIA произошло из-за убытка от оценки ее акций и инвестиций в недвижимость в размере 2,06 млрд долларов США по сравнению с прибылью в размере 2 млрд долларов США в 2017 году».

Таким образом, результаты за 2018 год можно считать временным провалом, и в то же время это означает, что все еще есть умеренные возможности для поддержки ежегодного роста дивидендов.

Чтобы получить полное представление об акциях AIA, теперь мы обратим внимание на следующие качественные показатели:

Ров (конкурентные угрозы)

На мой взгляд, несмотря на то, что в сфере страхования жизни и финансовых услуг работает множество компаний, AIA имеет умеренный конкурентный ров на рынке Азиатско-Тихоокеанского региона.

Компания в некоторой степени достигла статуса лидера рынка и сильного отзыва бренда благодаря своей многолетней истории, насчитывающей более 100 лет, от материнской компании AIG.

Кроме того, компания может использовать эффект масштаба для диверсификации в Азиатско-Тихоокеанском регионе, учитывая ее многолетнюю историю операций. Это также означает, что у нее есть значительные ресурсы, чтобы конкурировать с отдельными страховыми компаниями на местных рынках, которым не хватает такого же качества персонала и доступа к активам для инвестиционных целей.

Инвесторы могут быть обеспокоены предстоящим ослаблением ограничений для иностранных страховщиков в 2020 году. Однако любые новые (иностранные) страховщики должны будут вложить значительную сумму, чтобы закрепиться на рынке, но в одиночку, прежде чем они смогут начать выходить на какой-либо рынок. Поделиться.

В этом смысле AIA обеспечила преимущество первопроходца в качестве одного из крупнейших зарегистрированных страховщиков в Гонконге и заняла премиальное положение в материковом Китае. Фактически, рост стоимости нового бизнеса AIA был самым быстрым в Китае среди других 18 азиатско-тихоокеанских рынков в первой половине 2019 года.

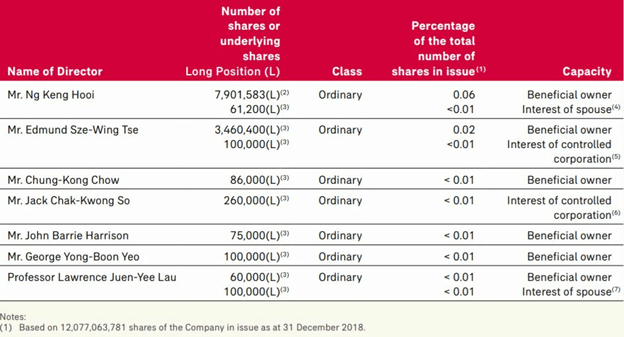

Как правило, мы предпочитаем компании с директорами, владеющими большим пакетом акций компании, поскольку это, вероятно, приведет к более согласованным интересам.

С другой стороны, мы не хотим, чтобы контролирующие акционеры владели более чем 70% акций компании, потому что были случаи, когда владелец и менеджмент обманывали миноритарных акционеров, предлагая очень низкую цену для скупки оставшихся акций и делистинг компании.

Приведенный выше годовой отчет за 2018 финансовый год показывает, что директора AIA проявляют небольшой, но существенный интерес к компании. Учитывая огромную рыночную капитализацию бизнеса, мы считаем, что эти уровни несколько уместны, поскольку они стоят миллионы и более (в сингапурских долларах).

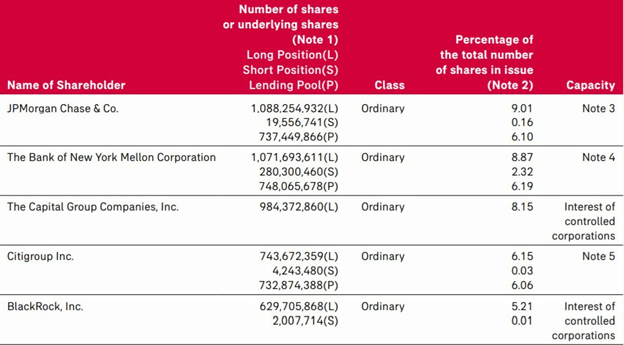

Когда мы смотрим на значительный список держателей, мы видим присутствие нескольких известных институциональных инвестиционных фирм. Их совокупная доля владения составляет 37,39%, что является подходящей структурой для рассмотрения инвесторами.

При этом некоторые из этих компаний также занимают короткие позиции по акциям или ссужают часть своих акций.

AIA не обязательно будет считаться хорошей акцией роста дивидендов из-за ее низкой дивидендной доходности в 1,6%. Однако, учитывая их неуклонно растущий послужной список дивидендов, весьма вероятно, что AIA будет выплачивать более высокие дивиденды и в будущем.

Более того, его растущий операционный денежный поток и удобный коэффициент выплат обеспечат гораздо больше возможностей для увеличения дивидендов в будущем.

AIA Group также выиграет от диверсифицированного присутствия на рынке, благоприятных демографических тенденций, поддерживающих спрос на ее продукцию, а также от авторитетного позиционирования бренда в Китае.

И последнее, но не менее важное:временные препятствия, связанные с беспорядками в Гонконге и неблагоприятными макроэкономическими условиями, могут оказаться хорошей возможностью для инвесторов, желающих занять позицию в компании (при условии, что цена акций может упасть до уровня ваших покупок).

Мы упоминали в предыдущих статьях, используя тот же метод оценки, что и для акций роста, мы инвестируем только в компании, находящиеся в верхнем 20-процентном диапазоне прибыльности, как определено этой формулой.

Валовая прибыль =валовая прибыль/общие активы

Это пример того, почему мы обычно не используем отзыв бренда как часть нашего инвестиционного тезиса. Большинство имен часто не соответствуют действительности. Поверьте мне. Я пытался достаточно часто, чтобы увидеть, работает ли это.

Это пример того, почему мы обычно не используем отзыв бренда как часть нашего инвестиционного тезиса. Большинство имен часто не соответствуют действительности. Поверьте мне. Я пытался достаточно часто, чтобы увидеть, работает ли это. В целом акции AIA относятся к группе G1, то есть находятся в самом низком диапазоне доходности. Он не проходит планку для акций с наивысшей прибыльностью. Конечно, она занизила прибыль, поскольку ее политика должна учитываться как актив. Но там, где нет уверенности, мы должны научиться двигаться дальше. Всегда есть лучшие возможности в другом месте.

Хотите узнать, как мы инвестируем, чтобы получать огромную прибыль при меньших рисках? Вы можете зарегистрироваться на место здесь, чтобы узнать больше.

В качестве альтернативы, вот наше полное руководство по инвестированию на основе факторов. Вот наши кейсы. Вы также можете присоединиться и принять участие в обсуждении в нашей группе Facebook Ask Dr Wealth и получать живые обновления обо всех известных инвестиционных идеях / подходах в нашей группе Telegram.