На момент написания статьи предложение об исключении из листинга все еще находится в стадии рассмотрения. Целью этого письма не является побуждение кого-либо инвестировать. Это воспитательное произведение. Любое инвестирование сопряжено с риском.

Компания San Teh запросила приостановку торгов 3 сентября 2019 г.

Два дня спустя они объявили, что семья Као, контролирующая Сан Тэ, намерена сделать предложение в размере 0,28 доллара США . остальным акционерам и приватизировать Компанию.

Как узнать, справедливая ли это цена?

Самый простой способ — определить балансовую стоимость компании (однако не все компании можно оценить таким образом ). При балансовой стоимости акции почти 0,50 доллара США предложение по 0,28 доллара звучит как воровство для семьи Као.

Вы можете жаловаться, что это несправедливо. Но если вы поразмыслите над этим вопросом, вы поймете, что это именно потому, что акции должны торговаться по низкой цене, чтобы мажоритарный акционер мог рассмотреть вопрос о выкупе.

Кто захочет покупать акции, когда они дороги?

Таким образом, большинство исключений из листинга производится по более низкой оценке. SGX в последние годы также столкнулся с большим количеством исключений из листинга, и, поскольку мы знаем, что делистинг происходит, когда акции дешевы, это должно сигнализировать вам о том, что в Сингапуре все еще есть дешевые компании, на которых можно сосредоточиться розничным инвесторам.

Я купил эти акции по цене 0,21 доллара США 14 июля 2017 года, используя свой CPF, и я приму предложение по цене 0,28 доллара США за 35 % прибыли (включая дивиденды).

Давайте разберемся, почему мы его купили.

В 2017 году у меня были средства, которые можно было инвестировать в CPF, чтобы купить акции. Я хотел, чтобы мои деньги работали на меня усерднее, и я считаю, что мои собственные акции принесут больше прибыли, чем 2,5% акций CPF

Я мог покупать только одобренные CPF акции, котирующиеся на SGX. Вы можете обратиться к этому списку, или ваша брокерская платформа укажет их для вас.

Я просматривал список недооцененных акций, используя стратегию CNAV, и Сан-Тех торговался по 0,21 доллара по сравнению со значением CNAV2, равным 0,43 доллара.

Балансовая стоимость одной акции составляла 0,57 доллара. Это будет потенциальная прибыль в размере 171%, если я смогу купить по 0,21 доллара и продать по 0,57 доллара. Вот как я оцениваю, стоит ли вознаграждение риска, и обычно я хочу, чтобы минимальная потенциальная прибыль составляла 100%. Сан Тэ отвечает всем требованиям.

Я не знаю, что может привести к скачку цены акций и достигнет ли она когда-либо балансовой стоимости. Можно поспорить, что любой катализатор может спровоцировать это, и я был готов ждать три года, пока это событие произойдет. Если ничего не случится, я бы продал его через три года. Я знаю, что это заставляет многих инвесторов чувствовать себя некомфортно.

Мы жаждем определенности, а без нее чувствуем себя глупо. Но как в жизни нет неопределенности, так и в мире инвестирования нет определенности.

Даже если вы купите «хороший бизнес», могут случиться плохие вещи, из-за которых вы потеряете деньги.

Как инвесторы, мы должны иметь смирение, которого мы не знаем и не можем контролировать в будущем. Только если мы примем это, наши инвестиции окажутся менее эмоциональными.

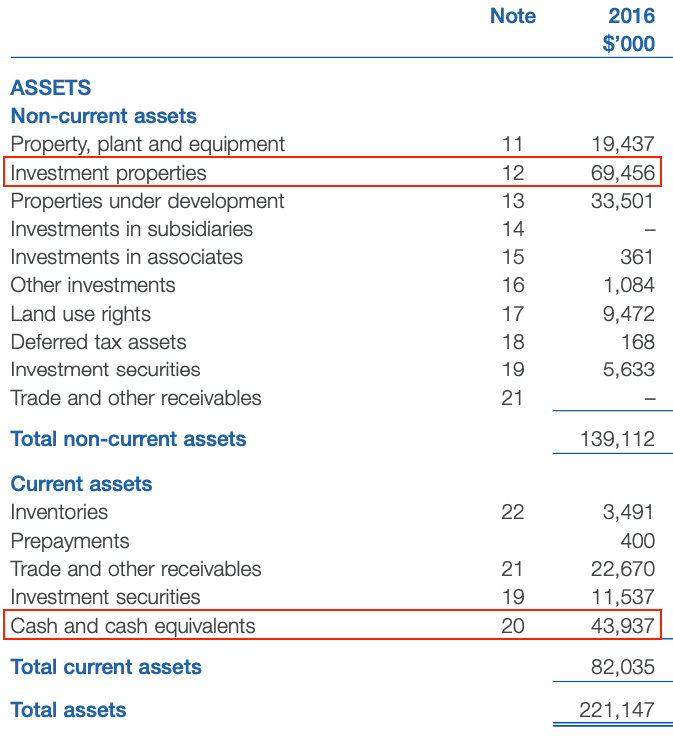

Это не так пушисто, как вы думаете, если вы посмотрите на активы, которые были у Сан Тех в балансе 2016 года (данные, которые я использовал для инвестиций).

Двумя самыми популярными активами были инвестиционные объекты. (недвижимость сдается в аренду для получения дохода) и Наличные .

Они считаются хорошими активами, поскольку хорошо сохраняют ценность. Их общие обязательства составляли всего 17 млн долларов США. . Сумма наличных денег может легко их окупить, что означает, что San Teh является «финансово свободной» компанией!

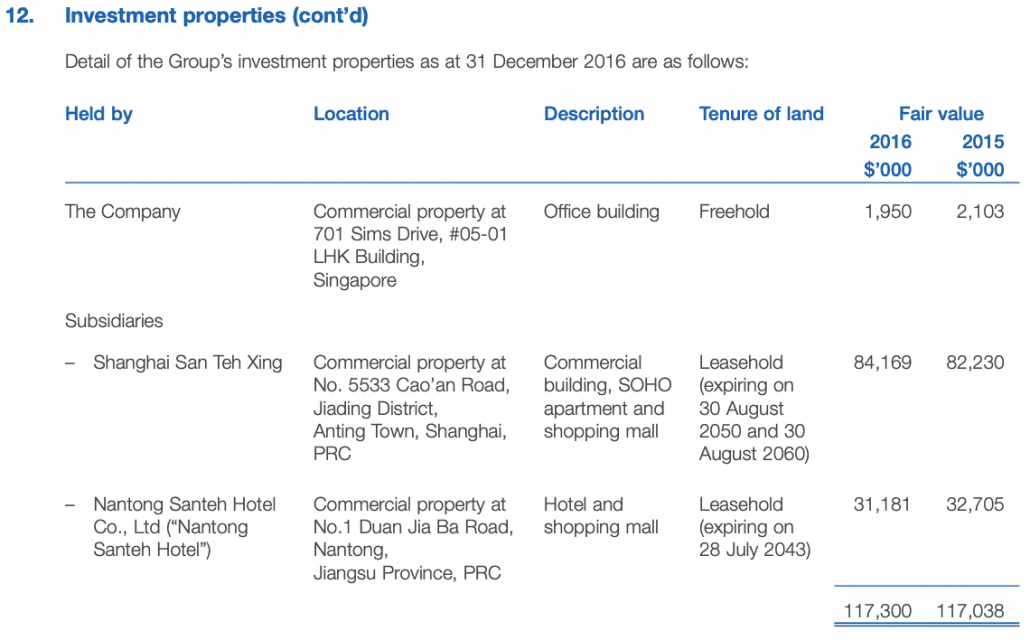

Я также отметил, что они указали свою инвестиционную недвижимость по себестоимости. Стоимость в 69 миллионов долларов была основана на себестоимости после амортизации. Глядя на примечание 12, вы увидите ниже, что стоимость этой инвестиционной собственности на самом деле составляла 117 миллионов долларов в 2016 году, что почти вдвое превышает указанную стоимость в балансе!

Самым ценным активом является коммерческая недвижимость в Шанхае, стоимость которой составляет 84 млн долларов:

Это означает, что балансовая стоимость одной акции должна быть даже выше, около 0,70 доллара США, если мы возьмем рыночную стоимость этих свойств.

Я считаю, что это была хорошая ставка, поскольку мои инвестиционные доллары будут обеспечены реальными материальными активами в экономике. San Teh понесла убыток в 2016 году, но ее денежный поток был положительным.

Стоимость компании не должна сильно снижаться, даже если бизнес продолжает ухудшаться.

На самом деле, это может быть неплохо, потому что руководство может быть вынуждено продать недвижимость и реализовать истинную стоимость активов, что вызовет интерес рынка к акциям San Teh.

Давайте будем ясны. Я не думаю, что это справедливая цена для акционеров. Здания были указаны по себестоимости, что означает, что справедливая цена каждой акции должна была составлять 0,70 доллара США.

Но жизнь несправедлива.

Мы оставляем место для 100% прибыли, чтобы в случае неудачи мы все равно получили некоторую прибыль, которая компенсирует наше время, потраченное на инвестиции в акции.

В этом случае общая прибыль составит 38 % за два года или около 19 % в год, поскольку теперь мы все знаем, что руководство решило чтобы сделать его частным по очень хорошей цене 0,28 доллара США.

Как я упоминал ранее, я бы предложил свои акции и принял Предложение.

Так что до свидания Сан Тех. Я использую вырученные средства для покупки следующих акций.

Мы много писали о том, как мы находим, покупаем и таргетируем недооцененные акции для достижения 100% тейк-профита. Если вы хотите пройти через это из первых рук со мной, вживую, вы можете зарегистрироваться здесь, чтобы занять место в нашем вводном классе.

Если вы предпочитаете читать его, вы можете найти больше наших тематических исследований здесь, здесь, здесь и здесь. Наши более свежие репортажи можно найти здесь.