Если бы вы не жили под камнем, вы бы слышали о продолжающемся торговом споре между двумя сверхдержавами - США и Китаем.

На самом деле, ситуация ухудшается с каждым днем, поскольку Китай пригрозил возмездием, если Вашингтон продолжит запланированное повышение тарифов на дополнительный китайский импорт на 1 st Сентябрь 2019 г.

У нас также есть беспрецедентные события, происходящие по всему миру; Как и протесты в Гонконге, приближающийся Брексит 31 октября 2019 года.

Пока Северная Корея начинает испытания своих ракет ... снова.

Учитывая все это, многие инвесторы опасаются приближающейся рецессии и серьезно задумываются над вопросом: «Должен ли я выйти из фондовых рынков сейчас?»

Ответ не так однозначен.

Как правило, когда мы говорим, что хотим выйти из фондовых рынков сейчас и вернуться на них во время восстановления рынка, мы фактически рассчитываем время для рынка.

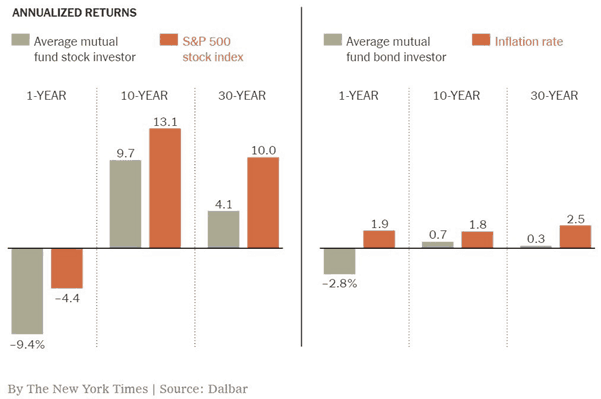

Однако, согласно отчету Dalbar, последствия попытки прогнозирования рынков привели к ужасным результатам, как показано ниже:

Если вы посмотрите на диаграмму выше, средний инвестор паевого инвестиционного фонда отстал от рынков как для акций, так и для облигаций, будь то в течение 1 года, 10 лет или даже 30 лет .

Это говорит о простой истории - средний инвестор плохо рассчитывает время на рынке и должен просто держаться и сидеть сложа руки даже в периоды спада.

С другой стороны, хотя идея «купи и держи» в теории звучит хорошо, ее не так просто реализовать, если принять во внимание инвестиционный профиль каждого человека.

Это связано с тем, что не каждый инвестор использует одну и ту же стратегию или не имеет «смелости», чтобы пережить все рыночные потрясения и при этом спокойно спать, если его сбережения за всю жизнь сократятся вдвое.

Почему? Ваш личный инвестиционный профиль имеет значение.

С самого начала каждый инвестор должен знать свой уникальный инвестиционный профиль, который включает в себя личные факторы, в том числе:

Вышеизложенное является ключевым упражнением, которое должен пройти каждый инвестор, когда дело касается инвестирования. Хорошее знание себя поможет подготовиться к неприятным ситуациям на финансовых рынках.

Если вы инвестируете в течение некоторого времени, вы бы увидели, что существует множество инвестиционных стратегий - инвестирование в ценность, инвестирование в рост, игра с дивидендами, свинг-трейдинг, отслеживание тренда и даже криптовалютная торговля .

Разные виды инвестиционных стратегий обернутся совсем по-разному, когда рынки скиснут.

Например, стоимостные инвесторы могут прыгать на рынки, чтобы скупить сделки, в то время как трейдеры, следующие за трендом, могут продавать рынки, чтобы извлечь выгоду из спада.

Я заметил, что многие инвесторы в Сингапуре начали инвестировать в дивиденды из-за высокой популярности REIT; благодаря не облагаемым налогом дивидендам.

Фактически, многие финансовые блоггеры, которые касаются инвестирования в дивиденды, имеют о них восторженные отзывы. Одним из них, сумевшим досрочно выйти на пенсию в возрасте 39 лет, является не кто иной, как Кристофер Нг. Вы можете ознакомиться с его инвестиционной философией здесь.

Таким образом, этой группе инвесторов, инвестирующих в дивиденды, придется обратить внимание на повышение процентных ставок, потому что это приведет к резкому увеличению процентных расходов REIT и падению выплат, если он также пострадает от общей плохой экономики.

Хотя мы всегда слышали, что лучше инвестировать в долгосрочной перспективе, у всех нас разные финансовые обязательства и характеры.

В общем, инвестору нужно знать, на какой срок он вкладывается и для чего он в это вкладывается.

На эти вопросы стоит ответить, прежде чем вы решите инвестировать.

Уровень толерантности к риску определяет, насколько хорошо вы справляетесь с рисками в трудные времена, или, проще говоря, это « страх потерять деньги ».

Разные люди по-разному достигают рисков и управляют ими. Некоторые из них ультраконсервативны, а другие могут быть очень агрессивными. Есть даже такие, кто заядлые игроки и смотрят на фондовый рынок как на казино.

Только ты знаешь, кто ты на самом деле в глубине души.

Когда дела начнут разворачиваться, человеку, который плохо вас знает, будет чрезвычайно сложно порекомендовать ваш образ действий.

Например, представьте, что конкретная акция падает на 20%, и один из ваших друзей говорит, что вам следует покупать больше, чтобы в среднем упасть.

Но у вас возникают бабочки в животе, просто глядя на 20% потерь и думая о том, стоит ли вам сократить потери. Тем временем трейдер продает акции в короткую из-за того, что цена акции опустилась ниже какого-то важного технического индикатора.

Экстраполируя приведенный выше пример, мы можем получить общее представление о том, как спрос / предложение фондовых рынков работает, особенно во время рыночных спадов.

Таким образом, ваш уровень толерантности к риску играет здесь важную роль в определении того, сможете ли вы спать спокойно ночью, когда все ужасные новости транслируются без перерыва.

Кроме того, вы должны понимать, что ваш профиль риска не статичен. Он меняется по мере того, как вы становитесь старше, мудрее и начинаете приобретать инвестиционный опыт. Первые несколько лет инвестирования обычно являются самым сложным периодом, поскольку кривая вашего обучения очень крутая.

Во-первых, 10% -ное движение акций могло вас напугать, если вы только начали инвестировать; но, вероятно, это не окажет такого сильного воздействия на другого опытного инвестора, который «видел гораздо хуже».

Мы немного по-другому относимся к риску. Вы можете прочитать, как мы себя чувствовали после того, как цена акций того, во что мы инвестировали, рухнула, как мы в конечном итоге посчитали это иррациональным и как мы решили удержаться.

И это был не единственный раз. Таким образом, риск также определяется глубиной ваших знаний.

Приведу вам пример.

неподготовленный инвестор кто ничего не знает о стоимостных инвестициях и покупает по рекомендациям своих брокеров, друзей, горячих советов или даже читая блог (например, этот), не сможет сказать:« Я буду придерживаться, поскольку фундаментальные показатели не ухудшились », Увидев, как его вложения вливаются вот так и вот так.

В обоих случаях основы бизнеса побуждали нас не сокращать убытки и не сбегать. И в обоих случаях, поскольку мы знали, что фундаментальные показатели не испортились, мы смогли удерживать свои позиции убежденно и в итоге получится прибыль.

Таким образом, риск также является мерой того, сколько вы знаете.

Инвестирование осуществляется не на пустом месте. Мы все просто смертные существа с совершенно разным финансовым положением.

70-летний пенсионер, который больше не работает, определенно более склонен к риску по сравнению с 28-летним, который может продолжать получать зарплату в течение следующих 30 лет.

Пенсионеру есть что терять, учитывая его огромную базу активов.

Скорее всего, он не сможет оправиться от огромного удара по своему портфелю, когда на карту поставлена его продолжительность жизни.

Представьте, что он накопил огромную сумму в 1 миллион долларов, а рецессия утащила его портфель на 50%. Размер его портфеля сейчас оценивается в 500 000 долларов, и теперь он может прожить только пенсию, исходя из новой суммы.

С другой стороны, многие инвесторы моего возраста также готовятся к своим крупным финансовым обязательствам - жениться, покупать и ремонтировать дом и покупать машину, чтобы подготовиться к рождению новорожденного. Это действительно затруднит ваше финансовое суждение, если вы столкнетесь с кризисом и вам придется раскошелиться на все эти дорогостоящие вещи.

В заключение следует отметить, что идея долгосрочного инвестирования и недопущения прогнозирования приближающейся рецессии хорошо подтверждается многими исследованиями.

Однако все не так просто, если принять во внимание различный инвестиционный темперамент и финансовые обязательства. Это подводит нас ко второму из возможных вариантов - ребалансировка портфеля . .

Важным элементом успешного управления портфелем является периодическая ребалансировка, и, как правило, рекомендуется делать это ежегодно, чтобы повторно оценить распределение вашего портфеля.

Кроме того, он должен быть структурирован с учетом вашей конкретной терпимости к риску и финансового положения. Это не вещи, условия или условия, которые другие могут сделать для вас.

Вы должны быть тем, кто сядет и по-настоящему исследует свою психологическую устойчивость, чтобы понять, как вам следует распределить свои активы.

В конце концов, решение о том, выходить из фондового рынка, в основном является личным, потому что в конечном итоге вы единственный, кто будет чувствовать себя комфортно в своем инвестиционном решении.

Лично я ценю возможность выспаться во время рыночных потрясений больше, чем идти вразрез с собственной зоной комфорта, пытаясь все исправить.

Что твое?