Если вы какое-то время читали наши статьи, то заметили, что мы стараемся делать то, что подтверждается доказательствами, исследованиями и цифрами.

Мы позволяем цифрам говорить.

В конце концов, цифры и неопровержимые факты не лгут… верно?

Мы живем в эпоху, когда технологии упростили для нас сбор и анализ больших наборов данных.

К сожалению, при этом может пойти не так.

Данные могут собираться предвзято…

Люди могут неправильно анализировать данные, что приводит к неверным выводам…

… Или того хуже - люди могут неверно истолковать данные и получить заведомо ложные результаты.

Для розничного инвестора это очень важно, потому что все наши инвестиционные методологии и концепции исходят откуда-то.

Будь то торговая стратегия, которую вы узнали из курса за 4000 долларов…

Или стиль стоимостного инвестирования Уоррена Баффета…

Или даже способ факторного инвестирования доктора Уэлса…

Как узнать, можем ли мы действительно доверять стратегии? Просто потому, что он приносил 30% прибыли в год на основе прошлой репутации? Просто потому, что в академической статье так и сказано?

Нет ничего плохого в том, чтобы обращаться к «экспертам в предметной области», таким как ученые или практики.

Тем более, что большинство из нас не статистики и не инвесторы на полную ставку.

Однако я хотел бы предупредить, что вслепую следовать советам «только потому, что они» эксперты или у них есть «результаты», чрезвычайно опасно.

Искренне верить в рискованную инвестиционную стратегию «только потому, что» она показала свою эффективность в прошлом и принесла много денег другим людям - худшее, что вы можете сделать для своего портфеля.

Мы должны скептически относиться к каждой информации или советам, с которыми мы сталкиваемся - и особенно в области инвестирования, мы никогда не должны забывать первые два инвестиционных правила Уоррена Баффета,

Это происходит из-за большого количества критического мышления ... и постановки множества уместных вопросов - и то и другое большинство из нас делает недостаточно.

Даже gahmen должен вмешаться с законом, чтобы остановить появление фейковых новостей, потому что люди просто не знают, как отличить законное, а что нет.

Если вас это спровоцировало - я свое дело выполнил.

Что нам нужно сделать сейчас, как умным и «пробудившимся» инвесторам, - это убедиться, что инвестиционные стратегии, которым мы подвергаемся, или данные, которые мы представляем, являются достаточно надежными и точными и свободными от каких-либо сомнений. предвзятости, чтобы мы могли использовать их.

Мы никогда не сможем найти методологию инвестирования «золотого гуся», которая гарантированно работала бы на 100% в будущем.

Но мы определенно можем научиться отсеивать те, которые на первый взгляд могут показаться реалистичными, но просто не работают, являются предвзятыми или откровенно обманчивыми…

… И выберите те, которые были наиболее тщательно протестированы и лишены предвзятости.

Даже тогда - они могут работать не так хорошо, как вы ожидали (и я объясню почему позже).

Вот почему мы всегда должны использовать разумные (рациональные) суждения и управлять рисками, чтобы защитить себя - чтобы придерживаться правила номер один и «никогда не терять деньги».

Чтобы научиться отличать надежную стратегию от плохой, нам нужно задействовать некоторые концепции в статистике.

Не волнуйтесь - я попробую чтобы сделать его максимально простым и понятным.

Я также буду использовать примеры, касающиеся или в контексте факторного инвестирования (иногда называемого количественным инвестированием), потому что это инвестиционная структура, которая в значительной степени опирается на данные, множество модных тестов и является относительно новым способом инвестирования.

Итак, приступим!

Когда я учился в университете, это была одна из первых концепций, которые я усвоил. Я проиллюстрирую это на примере.

Исследование показало, что у маленьких детей с проблемами ожирения, как правило, есть «контролирующие» матери.

В нем утверждалось, что контролируемое поведение нарушает привычки ребенка к саморегуляции и в дальнейшем может вызвать переедание, что может привести к проблемам с ожирением.

Это было подхвачено газетой Сан-Франциско 1994 года, и они пришли к выводу, что этим родителям следует «расслабиться», посоветовав таким родителям расслабиться и меньше контролировать.

Хороший совет, правда?

К сожалению, если мы последуем этому совету и ожидаем, что наши дети не будут переедать и толстеть ... некоторые из нас могут быть разочарованы через несколько лет.

Тот факт, что здесь существует «связь» между поведением матери и проблемами ожирения, НЕ обязательно означает, что поведение матери «вызывает» проблемы с ожирением у детей.

Это верно и для инвестиционных исследований.

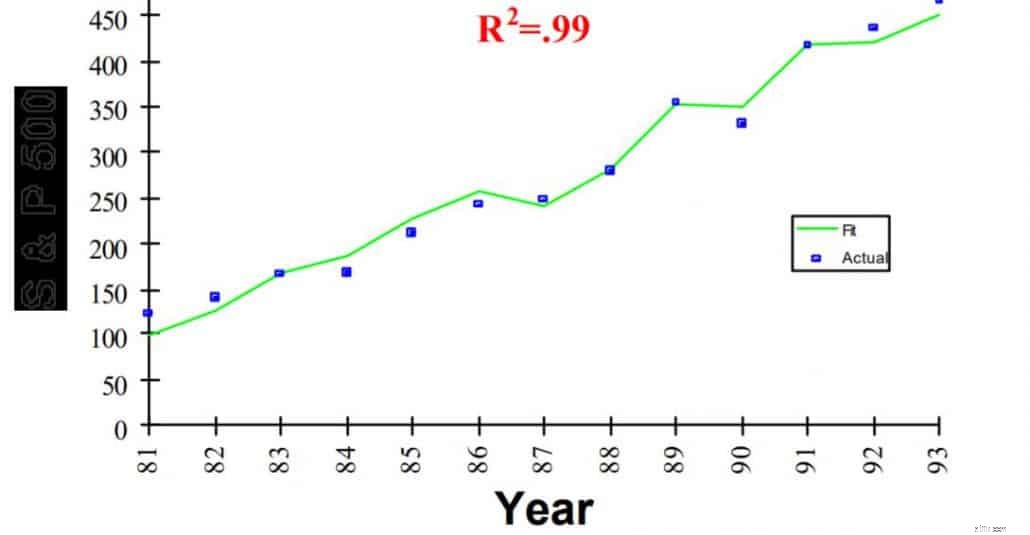

Посмотрите на этот график ниже. Это исследование 1995 года, которое якобы обнаружило 3 очень надежных «фактора», объясняющих (предсказывающих) доходность S&P 500.

Рука об руку они объяснили бы 99% доходности фондового рынка.

Исследование показало, что когда базовые индикаторы выросли на 1%, в следующем году S&P 500 прибавил 2%. Если бы индикаторы упали на 10%, можно было быть почти уверенным, что в следующем году S&P 500 упадет на 20%.

Хотите предположить, что это за показатели или факторы?

Нет, дело не в ВВП, процентных ставках или темпах инфляции…

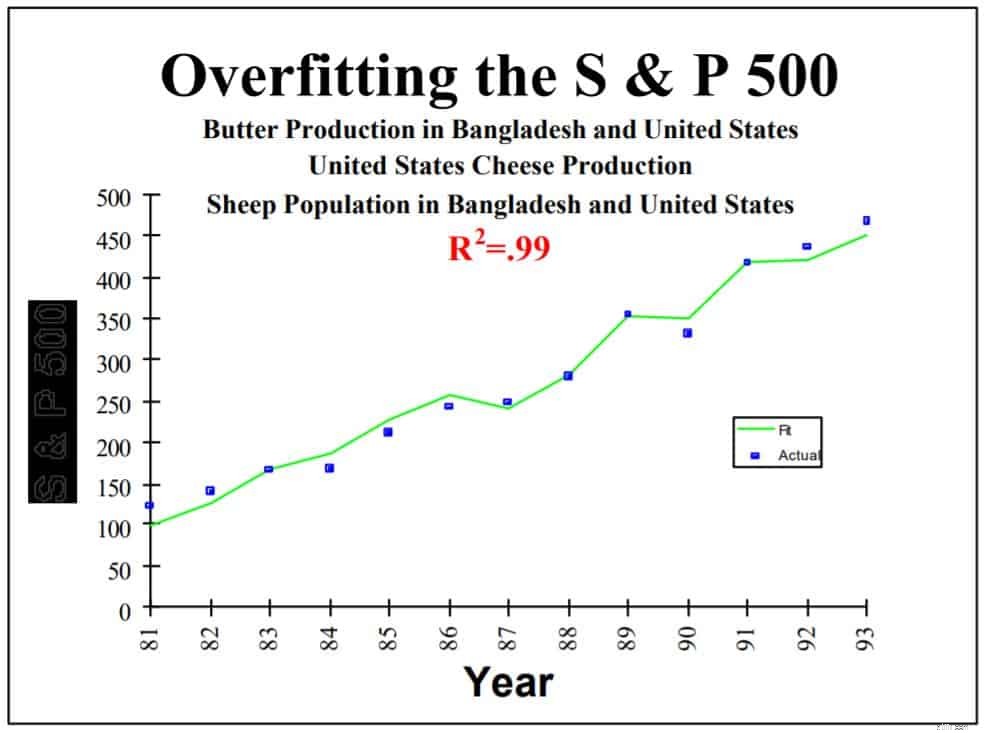

… Это производство масла в Бангладеш, производство сыра в США и поголовье овец.

Что ... ?!

Вот полная фотография без кадра…

Ага. А теперь иди и зарабатывай много денег.

Исследователь Дэвид Лейнвебер, очевидно, опубликовал это как шутку - и чтобы подчеркнуть важность интеллектуального анализа данных.

Тот факт, что производство масла (или поголовье овец) и S&P 500 коррелированы, не означает, что он предсказывает («причина») будущую доходность S&P 500.

С рациональной точки зрения вы знаете, что это вопиюще невозможно.

Однако, если бы я сказал вам, что факторами были «ВВП, процентные ставки или уровень инфляции»… вы бы поверили мне тогда?

Лайнвебер закончил этим предупреждением,

У меня есть еще один ... и на этот раз эти исследователи действительно верят в свою чушь.

Используя приведенный выше график, мы также могли бы объяснить концепцию переобучения и выборочное тестирование .

Обратите внимание, что каждый из факторов - «производство масла в Бангладеш», «производство сыра в США» и «поголовье овец» никак не связаны друг с другом.

Говоря языком статистики, они не связаны между собой.

Изначально Leinweber удалось показать только 75% -ную степень ассоциации с использованием одного фактора - производства масла в Бангладеш.

Добавив дополнительный и некоррелированный фактор, производство сыра в США, ему удалось увеличить его до 95%.

Окончательные 99% были достигнуты, когда он использовал все 3 фактора.

Лайнвебер, по сути, показал, что, добавляя несколько некоррелированных факторов в модель, мы можем заставить работать любую модель (т. Е. Превзойти S&P 500), если захотим.

Он уместно называет это «пыткой данных до крика» . .

В реальной жизни активные управляющие фондами могут тестировать различные конфигурации факторов или индикаторов до тех пор, пока один из них не сможет стабильно превзойти S&P 500, показывая при этом высокое соотношение доходности к риску или низкую скорость просадки.

Однако, как бы хорошо это ни выглядело в тестах, оно может не работать в разные периоды времени или с использованием данных с разных фондовых рынков.

На самом деле, с факторным инвестированием - это очень распространенное явление…

Взгляните на эту диаграмму.

Это одна из стратегий Societe Generale по созданию альфа-канала, которая была запущена в 2008 году. Тестирование на исторических данных, проведенное до 2008 года, показало совокупный годовой темп роста (CAGR) более 15% .

Размер выборки и период времени были немалыми.

Они использовали данные о доходах от разных классов активов, которые не коррелировали друг с другом и тестировались с 1994 года, что дало бы им данные за 14 лет.

Бэктесты показали превосходство над индексом S&P 500 и неплохо выдержали кризис доткомов в 2000 году.

Мы сорвали джекпот? Нет.

После запуска ... вы можете увидеть, как прибыль стабилизировалась и составила -1% в годовом исчислении.

При тестировании на истории использовались только данные, которые статистики называют «выборочными».

Это данные, которые были в пределах периода тестирования (1994-2008 гг.), И модель не применялась ни к каким другим данным, ни к какому-либо другому периоду времени.

Опять же, корреляция не означает причинно-следственную связь.

При использовании с данными после 2008 г. (или «вне выборки») модель не дала результатов.

Осторожно, инвестор!

Простой ответ - Всегда критически относитесь к инвестиционной стратегии, советам или исследованиям, с которыми вы сталкиваетесь!

Убедитесь, что методы НАДЕЖНЫ . - это означает, что нужно пройти тщательное тестирование разными людьми и с разными наборами данных в разные периоды времени.

Даже если он был тщательно протестирован и показал фантастические результаты, вы должны знать, что, используя модель или факторы при инвестировании…

… вы по-прежнему принимаете множество статичных предположений, которые могут измениться в будущем.

Например, вы неявно предполагаете, что…

Рынки всегда меняются.

Модель, которую вы протестировали на исторических данных, может не работать на рынках в ближайшем будущем ... даже если вы использовали данные, проверенные на исторических данных за последние 200 лет.

См. эту диаграмму, созданную Visual Capitalist.

Мы видим, что в последние несколько десятилетий рынки состояли в основном из финансовых и транспортных компаний, у которых много активов.

Рынки меняются, и сегодня у нас появляется больше сервисно-ориентированных фирм с очень ценными нематериальными активами.

Следовательно, фундаментальный индикатор или критерии, которые использовались для прогнозирования доходности фондового рынка с большим количеством активов в прошлом, могут не работать как сегодня, так и в будущем.

Посмотрите на процентные ставки в США с 1976 года (43 года назад).

Методологии или факторы инвестирования обычно проверяются на временном периоде в основном 20 лет, когда процентные ставки падают.

Мы никогда не знаем наверняка, продолжат ли ставки снижаться - или они пойдут вверх (США рассматривали возможность повышения ставок)…

В последнем случае любые бэктесты больше не выдерживают критики.

В факторном инвестировании мы становимся жертвой, полагая, что обнаруженные факторы неизменны и вечны.

Это неправда.

Например, чем больше людей используют фактор «ценности»…

… Больше людей могут инвестировать в те немногие «стоимостные» компании, что приведет к росту цен и сокращению «стоимостного» разрыва.

Это означает, что в будущем могут появиться менее «ценные» возможности.

Как упоминалось в моей предыдущей статье, факторное инвестирование обычно рассматривается как стратегия диверсификации.

Любое проведенное бэктестирование должно гарантировать, что в каждом факторе имеется достаточное количество запасов, чтобы фактор был устойчивым.

В противном случае вы рискуете, что всего одна или две хорошие акции будут способствовать превосходству этого фактора… также известного как «систематическая ошибка выбора».

Часто бэктесты не работают так, как ожидалось, в первую очередь из-за того, что называется трением . .

К некоторым трениям относятся такие вещи, как брокерские сборы, 30% удерживаемый налог, проскальзывание (другая торговая цена при покупке) или задержка с ребалансировкой.

В бэктестах у вас ничего из этого нет - потому что все моделируется.

Однако в реальной жизни все эти трения со временем могут накапливаться и усугубляться, в результате чего доходность вашего портфеля может быть значительно ниже.

В заключение, мы, как инвесторы, должны скептически относиться к заявлениям об улучшении показателей ...

Тем не менее, модели и тесты не совсем «бесполезны».

Мой профессор бизнес-аналитики в NUS однажды процитировал известного статистика Джорджа Бокса, который сказал, что

Наша работа как умных инвесторов - выбирать, от кого лучше держаться подальше, и которым мы можем доверять с определенной степенью уверенности.

Таким образом, мы можем уберечь себя (и наше портфолио) от большой душевной боли.

Если вам понравилась эта статья, поделитесь ею используя кнопки ниже!

Инновации в области искусственного интеллекта, помогающие профессионалам в области бухгалтерского учета

13 худших вещей для покупки на Amazon

Низкие процентные ставки. Вот как вы можете воспользоваться этим

SEC подает в суд на стартап Kik из-за его ICO в 2017 году

Изменение процентной ставки сокращает пенсионные сбережения