Вам когда-нибудь задавали этот вопрос, когда вы говорили кому-то, что являетесь инвестором на фондовом рынке?

Я знаю, что мне задавали этот вопрос бесчисленное количество раз, хотя некоторые слова были перефразированы.

Однако основной посыл ясен.

Может ли обычный розничный инвестор победить профессионалов в их собственной игре?

В One Up on Wall Street , легендарный инвестор Питер Линч рассказал, как его «любитель Подход Fidelity к управлению многомиллиардным фондом Magellan Fund привел его к тому, что он стал одним из управляющих капиталом номер один в Америке и одним из самых успешных инвесторов всех времен.

С мая 1977 года по май 1990 года Линч руководил Magellan с годовой доходностью 29,06% по сравнению со всего 15,52% для S&P 500. Чтобы контекстуализировать ситуацию, давайте посмотрим на доход, который можно было бы получить, если бы вы инвестировали 1 доллар в Magellan и 1 доллар в акции. S&P 500.

Его мантра проста:

Средние инвесторы могут стать экспертами в своей области и выбирать прибыльные акции так же эффективно, как и профессионалы с Уолл-стрит, проведя небольшое исследование.

В этой колоссальной статье я надеюсь изложить основные выводы, которые я почерпнул из книги Питера Линча, а именно общие рекомендации Питера Линча по инвестированию в акции.

Уроки Питера Линча можно разделить на 5 простых выводов:

Самое первое правило, которое проповедует книга, — перестать слушать профессионалов. !

Это означает игнорирование горячих советов, рекомендаций брокерских фирм и последних советов из вашего любимого информационного бюллетеня «нельзя пропустить» — в пользу собственных исследований.

Фактически, у инвестора-любителя есть множество встроенных преимуществ, которые, если их использовать, должны привести к тому, что они превзойдут экспертов, а также рынок в целом.

Это связано со следующими факторами:

У профессионалов очень глубокие карманы из-за их доступа к большим суммам капитала. Это, однако, ставит их в невыгодное положение, поскольку они не могут инвестировать в акции с малой и средней рыночной капитализацией. Это просто не окажет существенного влияния на общую эффективность фонда.

Вот почему Уоррен Баффет позже перешел от инвестиций в небольшие сигарные акции к покупке целых компаний.

Возможности, доступные средним розничным инвесторам, намного больше, чем у крупных инвесторов. Это все равно, что ловить рыбу в океане по сравнению с рыбалкой в пруду Пасир Рис.

Нам просто нужно извлечь из этого выгоду.

Между шансом получить необычно большую прибыль от неизвестной компании и гарантией потери лишь небольшой суммы от известной компании профессионалы ухватятся за последнее.

Успех — это одно, но гораздо важнее не выглядеть плохо, когда вы терпите неудачу. Это связано с тем, что управляющие фондами являются наемными работниками, и их работа, скорее всего, будет зависеть от их результатов.

Клиенты предпочли бы услышать новости о том, что они понесли небольшие убытки в DBS или Keppel, а не выиграли по-крупному в Goodland Group Ltd.

Между тем, для обычного человека никто не звонит нам рано утром или поздно ночью, чтобы втолковать нам, почему мы купили не очень известный счетчик.

Мы принимаем собственные решения, не готовя 20-минутный сценарий объяснения, чтобы столкнуться с потенциальной негативной реакцией.

Таким образом, Питер Линч призывает нас извлекать выгоду из таких преимуществ работы на рынке, поскольку мы можем более продуктивно использовать свое время.

Хуже всего то, что в случае неудачного падения акций никто не будет критиковать ваше предыдущее суждение, которое может повлиять на чьи-то инвестиционные решения и действия.

В связи с тем, что управляющие фондами управляют чужими деньгами, именно клиенты решают, каким капиталом эти управляющие фондами располагают в своем распоряжении.

Эти люди обычно не являются сообразительными инвесторами и, как правило, забирают свои деньги во время медвежьего рынка и возвращают свои деньги во время бычьего рынка. Это прямо противоположно тому, что следует делать. Это ставит управляющего фондом перед дилеммой:иметь слишком много капитала, когда все слишком дорого, и слишком мало, когда все продается дешево.

Между тем, мы являемся собственными управляющими фондами, и только у нас есть право решать, когда вкладывать и выводить наш капитал. Это дает нам ключевое преимущество, если мы осмысленно разрабатываем стратегию нашего капитала.

Никто не будет призывать вас вывести свой капитал, когда акции падают, кроме вашего слабого сердца, которое вы должны научиться игнорировать. (Линч придает огромное значение психологическому аспекту, который будет рассмотрен в следующем разделе)

При существующей системе акции не являются по-настоящему привлекательными до тех пор, пока несколько крупных организаций не признают их пригодность и равное количество аналитиков (исследователей, которые отслеживают различные отрасли и компании) не поместят их в список покупки или добавления.

Это означает, что к тому времени, когда будет опубликован отчет об анализе акций, нужно быть уверенным, что умные деньги уже купили акции по гораздо более низким и привлекательным ценам по сравнению с ценой, которую они сообщают в настоящее время.

Поэтому лучше не полагаться на такие отчеты о «покупке» или «добавлении», выпущенные для идентификации их акций, а лучше проверять их собственные акции по собственному критерию.

Это также связано с тем, что такие аналитические отчеты имеют более короткие горизонты по сравнению с вашим собственным инвестиционным горизонтом. Аналитики основывают свои рейтинги акций на установленных ими целевых ценах, и обычно эти цели предоставляются в течение 12 месяцев (1 года).

Для инвесторов (не свинг-трейдеров) владение акциями в течение одного года сопряжено с риском.

Экономисты-бихевиористы Де Бондт и Талер пришли к выводу, что люди не принимают рациональных решений. Их решения были искажены огромным количеством когнитивных ошибок, с которыми им приходилось бороться.

Таким образом, наличие одного года владения активами подвергает инвестора риску рыночных колебаний, поскольку рынку требуется время, чтобы в конечном итоге функционировать как пресловутая машина для взвешивания.

Узнайте больше о периодах владения в нашем Руководстве по факторному инвестированию.

У всех нас есть возможность сказать:«Это здорово; Меня интересуют акции” задолго до того, как профессиональные аналитики получили первоначальную подсказку.

У всех нас есть определенные отрасли, продукты и услуги, о которых мы знаем больше, чем средний человек. Возможно, вы знаете больше об игровой индустрии, потому что вы маг-ниндзя 99-го уровня и доминируете в каждой игре, к которой прикасаетесь. Возможно, вы работаете в индустрии моды и следите за последними тенденциями.

Линч утверждает, что среднестатистический человек сталкивается с вероятным потенциальным клиентом два или три раза в год, а иногда и чаще.

Суть в том, что у всех нас есть ценная и актуальная информация о публичных компаниях в нашей повседневной жизни. Это информация, о которой профессионалы либо еще не знают, либо потратили 100 часов на исследования.

Человеческие эмоции делают нас ужасными инвесторами на фондовом рынке, утверждает Питер Линч.

Невежественный инвестор постоянно входит в три эмоциональных состояния и выходит из них:

Он/она обеспокоен после того, как рынок упал или экономика, казалось, пошатнулась, что удерживает его/ее от покупки хороших компаний по выгодным ценам

Затем, когда наступает следующий бычий забег, он/она снова входит по более высоким ценам и становится самодовольным. потому что их активы растут. Это как раз то время, когда он/она должны быть достаточно обеспокоены, чтобы проверить основные принципы по отношению к текущей цене, чтобы определить, является ли она завышенной и завышенной (но он/она этого не делает).

Наконец, когда его/ее акции падают в трудные времена и цены падают ниже того, что он/она заплатил, они капитулируют. и продается в спешке.

Многие называют себя «долгосрочными инвесторами». ", но только до следующего большого падения (или крошечной прибыли), после чего они быстро становятся краткосрочными инвесторами и продают с огромными потерями или случайной незначительной прибылью.

Хитрость заключается не в том, чтобы научиться доверять своей интуиции, а в том, чтобы приучить себя игнорировать их. Поддерживайте свои акции до тех пор, пока фундаментальная история компании не изменится.

Линч обещает, что если вы будете игнорировать взлеты и падения рынка и бесконечные спекуляции на процентных ставках, в долгосрочной перспективе ваш портфель вознаградит вас, если вы сделаете принципиально правильный выбор.

Даже одно из крупнейших долгосрочных вложений Уоррена Баффета (Washington Post) в первые несколько лет выглядело полным провалом.

Акции Washington Post упали примерно на 20% после покупки Баффета и оставались там в течение трех лет! Это был бумажный убыток в размере около 2,2 миллиона долларов. Однако Уоррен еще раз просмотрел финансовую отчетность и обнаружил, что существенных изменений в основных принципах бизнеса не произошло. Поэтому он решил подождать, пока рынок осознает истинную ценность Post. К концу 2007 года его доля в Post выросла до 1,4 миллиарда долларов США, что составляет более 10 000% прибыли.

Акции с большой долгосрочной доходностью могут быть очень мучительными инвестициями в краткосрочной перспективе.

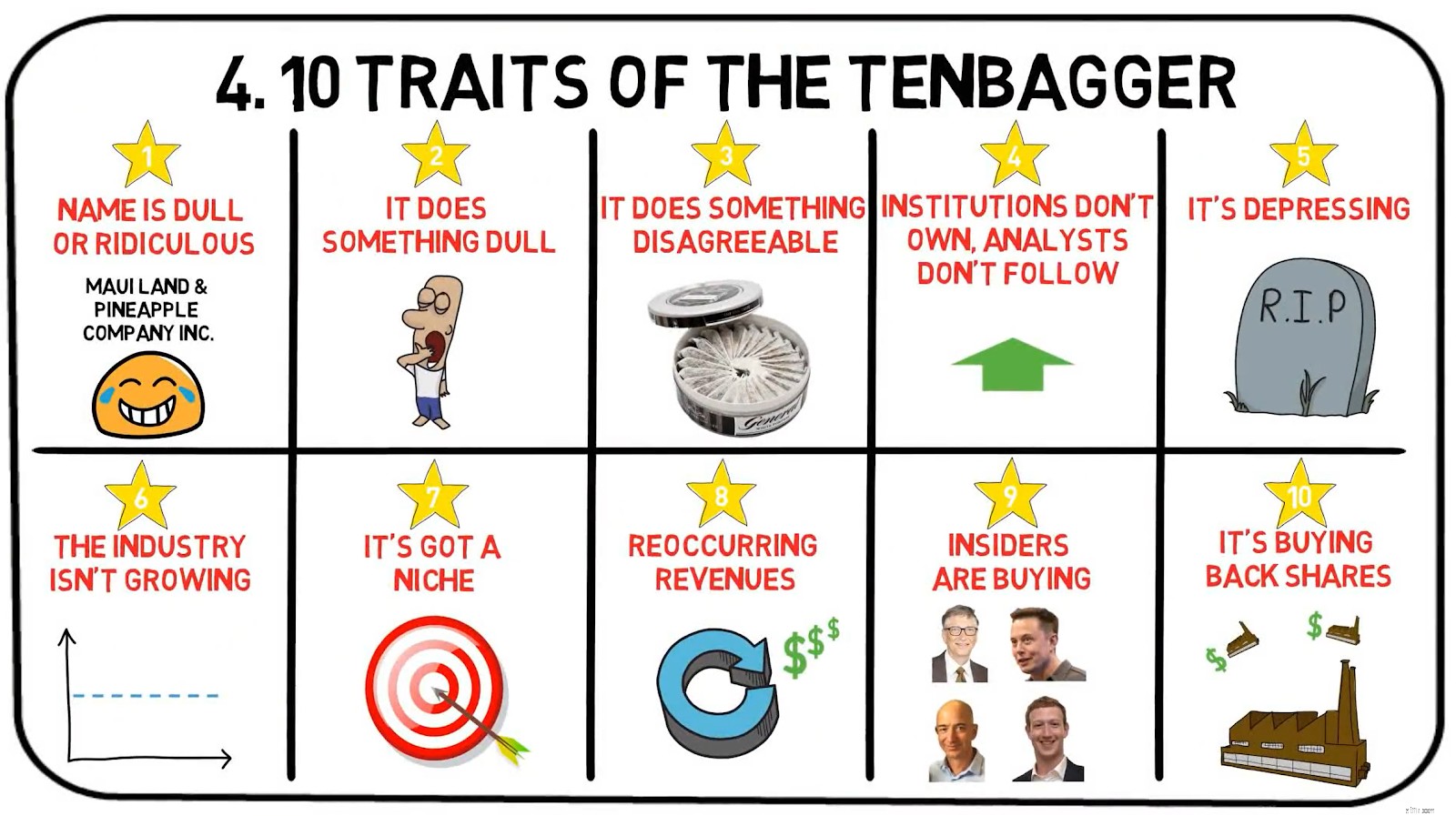

Легендарный «Tenbagger» — это выражение, которое Линч использует для описания акций, стоимость которых выросла в десять раз по сравнению с вашей покупной ценой. В книге «Один на Уолл-стрит» он перечисляет несколько качеств, которыми должны обладать такие Десятибаггеры.

В своей книге Питер Линч называет величайшую компанию из всех. - Идеальный Линч Тенбэггер.

Эта мифическая компания называется Cajun Cleansers.

Это была волшебная компания, описанная Питером Линчем в главе об атрибутах предприятия мечты.

Cajun Cleansers занимается скучным делом по удалению пятен плесени с мебели, редких книг и драпировок, которые пострадали от субтропической влажности. Ни один аналитик из Нью-Йорка или Бостона никогда не посещал Cajun Cleansers, и ни одно учреждение не покупало его акции.

Упомяните очищающие средства Cajun на коктейльной вечеринке, и вскоре вы начнете говорить сами с собой. Это звучит смешно для всех в пределах слышимости.

Несмотря на то, что компания Cajun Cleansers быстро расширяется по всей стране, она добилась невероятных продаж. Эти продажи скоро увеличатся, потому что компания только что открыла патент на новый гель, который удаляет все виды пятен с одежды, мебели, ковров и плитки в ванной. Патент дает Cajun нишу, которую она искала.

Компания планирует предложить пожизненное страхование от пятен с ежегодными платежами, которые могут заплатить заранее за гарантированное удаление всех будущих пятен, которые они когда-либо вызовут на любой поверхности.

Семь лет назад во время IPO акции стартовали по цене 8 долларов США, а вскоре выросли до 10 долларов США. По этой цене крупные корпоративные директора купили столько акций, сколько могли себе позволить.

Я посещаю компанию и узнаю, что любое обученное ракообразное может наблюдать за изготовлением геля.

Хотя Cajun Cleansers — это вымышленный бизнес, вы можете почувствовать, как выглядел десятибэггер в глазах легендарного управляющего фондом Magellan. Вышеупомянутое описание истории не слишком далеко от бизнес-моделей и существующих сред нескольких компаний в нашей среде.

Горячие акции могут быстро расти, обычно вне поля зрения каких-либо известных ориентиров стоимости, но, поскольку их не поддерживает ничего, кроме надежды и разреженного воздуха, они падают так же быстро.

Давайте взглянем на акции Best World, акции которых резко упали после того, как компания Bonitas Research опубликовала 28-страничный отчет, в котором ставилась под сомнение подлинность и законность прибыли компании по уходу за кожей премиум-класса.

Помимо самых сексуальных акций в самой популярной отрасли, вот еще 4 черты акций, которых Питер Линч определенно избегал бы:

Остерегайтесь, когда кто-то называет акции следующей «Facebook» или следующей «Google», потому что это почти никогда не так.

На самом деле, это всего лишь маркетинговая тактика и кликбейты, тактически размещенные, чтобы побудить вас читать дальше.

"Эти акции компании ABCXYZ можно сравнить с покупкой Facebook по 2 доллара за акцию"

Чаще всего они сравнивают такие акции с крупными игроками, чтобы сделать их узнаваемыми и привлечь неосведомленных инвесторов, которые покупают на слухах.

Это, в свою очередь, соблазняет их, и следующее, что вы знаете, он вкладывает половину своих пенсионных сбережений в покупку акций ABCXYZ, самодовольно рекламируя своим друзьям, что он рано встал на лодку.

Некоторые называют это диверсификацией, но Линчу нравится называть плохие решения Diхуже. определяющий.

Вместо того, чтобы выкупать акции или повышать дивиденды, прибыльные компании часто предпочитают тратить деньги на глупые приобретения.

Чаще всего приходится задаваться вопросом, связано ли расширение компании с основной деятельностью.

Вот несколько вымышленных (преувеличенных) примеров:

Теперь это прозвучало бы глупо, заставив вас задаться вопросом, как идея таких приобретений смогла пройти проверку руководства и руководства. Жестокая правда состоит в том, что существуют такие паршивые расширения.

Если мы воспользуемся болезненным уроком, полученным от Hyflux, мы, очевидно, сможем увидеть резкий случай диворсификации, поскольку компания расширилась от инновационных решений для воды до производства электроэнергии и энергии.

Ожидалось, что первый в Сингапуре и Азии комплексный проект по водоснабжению и энергетике Tuaspring повысит уровень эффективности и снизит стоимость опреснения воды.

Электростанция была открыта в 2016 году и стала первым предприятием Hyflux в энергетическом бизнесе.

Обратите внимание, как Hyflux решает сообщать о своей прибыли и доходах, исключая Tuaspring?

Это было связано с тем, что Tuaspring тормозил доходы и прибыль компании. Hyflux заявила, что «длительная слабость» на местном энергетическом рынке является одной из основных причин ее убытков.

Подробнее об этом судьбоносном уроке читайте здесь.

Эти акции называются «долгоиграющими».

Часто думают, что они находятся на грани совершения чего-то волшебного, например, излечения всех видов рака, решения проблемы глобального потепления или установления мира во всем мире.

Акции Whisper обладают гипнотическим эффектом, и обычно истории имеют эмоциональную привлекательность. Здесь шипение настолько соблазнительно, что вы забываете заметить, что стейка нет.

Звучит очень похоже на схему MLM, где Moringa Elixir обещает решить любую болезнь…

Что было общего у всех этих неудачников, помимо того факта, что вы потеряли на них деньги, так это то, что у них была отличная история без содержания.

Компания, у которой от 25 до 50% продаж зависит от одного клиента, находится в шатком положении.

Если бы потеря одного клиента стала бы катастрофой для поставщика и серьезно отразилась бы на его выручке, Линч с осторожностью относился бы к инвестированию в поставщика.

В 2018 году AEM Holdings в значительной степени зависел от своего одного крупного клиента, хотя компания и не указала его конкретно, но считается, что это Intel, один из крупнейших производителей микросхем в Соединенных Штатах, доля которого составила около 93%. от общего дохода

Это также слабая позиция на переговорах, и компания потенциально может оказаться под давлением этого единственного клиента и подвергнуться его влиянию.

В последних главах книги Линч раскрывает краткий контрольный список некоторых (не всех) важных вещей, которые он хотел бы узнать об акциях, прежде чем углубляться в них.

Не смущайтесь доморощенной простотой Питера Линча, когда дело доходит до тщательного исследования — тщательное исследование было краеугольным камнем его успеха.

Следуя первоначальной искре отличной идеи, Линч выделяет несколько фундаментальных ценностей, которые, как он ожидал, должны быть соблюдены для любой акции, которую стоит покупать.

Как можно заметить, Питер Линч идентифицирует акцию с помощью качественного анализа, прежде чем погрузиться в количественный анализ.

Однако мы в компании Dr Wealth считаем, что прежде чем переходить к качественному анализу акций, следует провести количественный анализ.

Таким образом, мы можем игнорировать любые эмоциональные предубеждения, которые могут причинить вам вред.

Мы хотели бы подчеркнуть, что оба подхода будут работать, просто не забывайте ни об одном из них в своем исследовании.

Все биржевые исследования состоят из количественного и качественного компонентов.

Мы надеемся, что вы узнали что-то полезное за это время. В течение следующих нескольких сессий я углублюсь в 3 категории акций, которые использовал Питер Линч. Это:

Обратите внимание, что у Питера Линча на самом деле есть 6 категорий акций; Медленно растущие, стойкие, быстрорастущие, циклические, активы, обороты.

Кроме того, если вы так же, как и я, впечатлены и тронуты управляющим деньгами Америки номер один, вы могли бы подумать о покупке его книги. Версии для Kindle могут быть дешевле, если вам больше нравится читать книги в электронном виде.

Кстати, мы регулярно проводим вводные курсы, чтобы поделиться нашей структурированной стратегией инвестирования. Если вы хотите узнать, как мы объединили несколько наших собственных стратегий, чтобы найти собственные акции роста, вы можете узнать больше здесь.

Надежные компании – это бывшие быстрорастущие компании, которые превратились в более крупные компании с более медленным и надежным ростом (ожидаемый средний показатель – 3 % в год). ).

Кроме того, солидные компании производят товары, которые необходимы и всегда пользуются спросом (например, продукты питания, вода, электричество, нефть). ) , что обеспечивает сильный и стабильный денежный поток.

Хотя от них не ожидается, что они будут лучшими на рынке, если они будут куплены по хорошей цене, стойкие приверженцы предлагают значительную прибыль около 50% или около того в течение 4-5 лет владения.

Благодаря сильному денежному потоку, полученному от необходимых продуктов, стойкие приверженцы, как правило, могут выплачивать дивиденды.

Примеры Stalwarts включают Macdonald’s, SBS Transit и Procter&Gamble.

Кроме того, Питер Линч требовал, чтобы Stalwarts имел коэффициент роста P/E (PEG) менее 1,0. Коэффициент PEG рассчитывается путем деления отношение цены к прибыли компании. (PE) соотношение по темпу роста прибыли .

Линч считал компании с PEG ниже 1,0 недооцененными, а компании с PEG ниже 0,5 - выгодной сделкой. Это легко понять, поскольку, если вы покупаете компанию с PEG менее 1, вы платите менее одного доллара за каждый доллар роста прибыли. И платить меньше за больше — это фундаментальный принцип всех инвестиций.

Для компаний, выплачивающих дивиденды, Линч дополнительно учитывал дивидендную доходность, чтобы получить коэффициент PEG с поправкой на доходность. Walmart часто называют хорошим примером методологии акций Stalwart Линча.

В какой-то момент Wal-Mart торговался по цене, близкой к 20x PE. Это означало, что средний инвестор будет платить 20 долларов за доллар прибыли.

Линч определил, что компания по-прежнему растет на 20-30%, и у нее гораздо больше возможностей для роста.

Это означает, что реальная цена прибыли, которую будет платить инвестор, будет на 20-30% меньше каждый год в течение следующих нескольких лет. 20 долларов были выгодной сделкой. И Wal-mart не разочаровал, продолжая расти на 20-30% в течение следующих 20 лет.

Теперь мы знаем некоторые характеристики Стойких.

Мы добавили несколько дополнительных критериев, чтобы сделать наш выбор акций более строгим, и сузить наше внимание только до лучших акций для изучения. Это окончательные критерии, по которым мы будем искать Stalwarts в Сингапуре.

Приведенные выше критерии говорят сами за себя.

Учитывая вышеперечисленные критерии, мы выбрали 3 стойких продукта, которые мы рассмотрим сегодня и которые, по нашему мнению, имеют значительный потенциал роста. Кроме того, все акции будут иметь одну или несколько из следующих черт десятибэггера, представляя потенциальную прибыль в 10 раз больше, чем вы вложили.

| Рыночная капитализация. | 253 миллиона долларов |

| Историческая дивидендная доходность | <тд>3%|

| Не в индустрии заката | Да |

| Коэффициент PE | 21,73 |

| Средний показатель PE по отрасли | 23,8 |

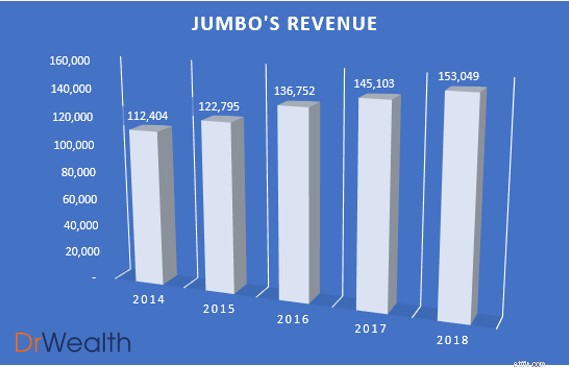

Как видно из диаграммы, выручка Jumbo росла из года в год, увеличившись на 5 % со 145 млн долларов в 2017 году до 153 млн долларов в 2018 году.

Мы также потенциально ожидаем, что рост выручки сохранится или даже увеличится, поскольку Jumbo надеется закрепиться в Китае и других регионах.

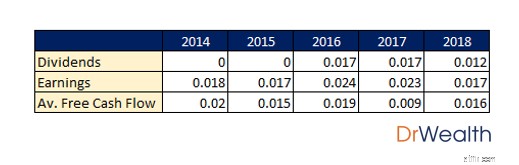

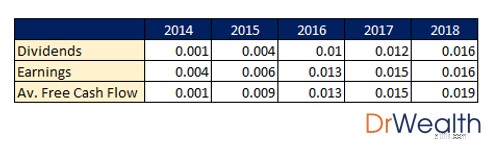

Jumbo распределяла дивиденды в течение последних 3 лет с момента своего Первичного публичного предложения, а ее прибыль и свободный денежный поток превышали дивиденды, за исключением 2017 года.

Это произошло из-за его беспрецедентной экспансии в Пекин, Шанхай, Тайвань и Хошимин. Это оправдывает падение свободного денежного потока в 2017 году и последующее сокращение распределения дивидендов в 2018 году.

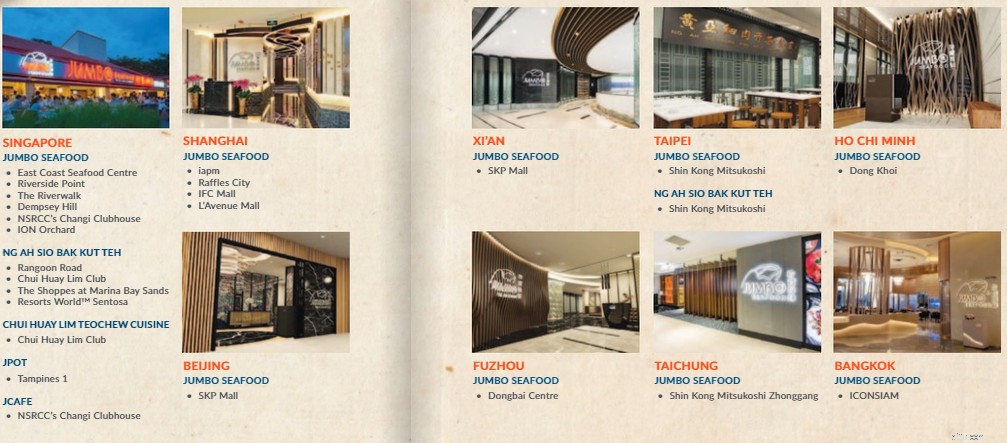

Jumbo стремится реализовать перспективы своего роста, используя трехсторонний подход:

Диверсифицируя свой ресторанный портфель, он может воспроизвести некоторые элементы своей успешной бизнес-модели морепродуктов на других брендах, таких как Ng Ah Sio Bak Kut Teh. Таким образом, это может стать еще одним прибыльным предприятием для группы, если они смогут хорошо его реализовать. Jumbo намерен представить Ng Ah Sio Bak Kut Teh в Китае и откроет как минимум еще один магазин Ng Ah Sio Bak Kut Teh на Тайване и еще один магазин Cha Chaan Teng в гонконгском стиле Tsui Wah в Сингапуре в течение следующих 12 месяцев. .

Кроме того, выходя на зарубежные потребительские рынки, Jumbo получает доступ к более широкой клиентской базе.

Если им удастся построить свой бренд так же успешно, как они это сделали в Сингапуре, перед группой откроются блестящие перспективы.

The Edge Singapore только что сообщила сегодня, что Jumbo открыла свой первый франчайзинговый магазин в Каннаме, Сеул. Таким образом, количество морепродуктов Jumbo в Азии достигло 18 с франчайзинговыми торговыми точками в Бангкоке, Фучжоу, Хошимине, Тайбэе и Тайчжуне.

Инвестиции и экспансия Jumbo в Китай начали созревать, поскольку в настоящее время на их долю приходится примерно 20,4% ее доходов. Такие цифры являются убедительным свидетельством его успеха в Китае.

Если руководство и менеджмент укрепят свои позиции на рынке в разных регионах, расширив свои торговые точки так же успешно, как это было сделано в Китае, мы потенциально можем увидеть беспрецедентный рост продаж компании.

На своей базе, которая по-прежнему является основой роста доходов компании, Jumbo открыла торговую точку в ION Orchard.

Это знаменательная веха для их первого ресторана в Орчарде, торгово-развлекательном центре премиум-класса. Это показывает, что, несмотря на то, что Jumbo находится в разгаре зарубежной экспансии, она по-прежнему стремится оставаться актуальной и расширяться на местном рынке, чтобы сохранить свой основной источник продаж.

У него есть своя ниша

Когда вы слышите название Jumbo, первое, что приходит вам в голову, — это, безусловно, чили-краб/перцовый краб. Это именно ниша Джамбо, которая продает одно из знаковых / знаменитых местных блюд Сингапура и славится этим.

Помимо оттачивания своего опыта в крабах с перцем чили, наличие ниши делает Jumbo очень дружелюбным из уст в уста, что означает больше возможностей рассказать о вашем бизнесе.

Наличие такого конкурентного преимущества перед своими коллегами важно для таких ресторанов, как Jumbo, которые работают в высококонкурентной индустрии F&B. Это гарантирует, что его продажи не будут сильно затронуты наличием новых входов на рынок морепродуктов из-за высокого уровня удержания клиентов.

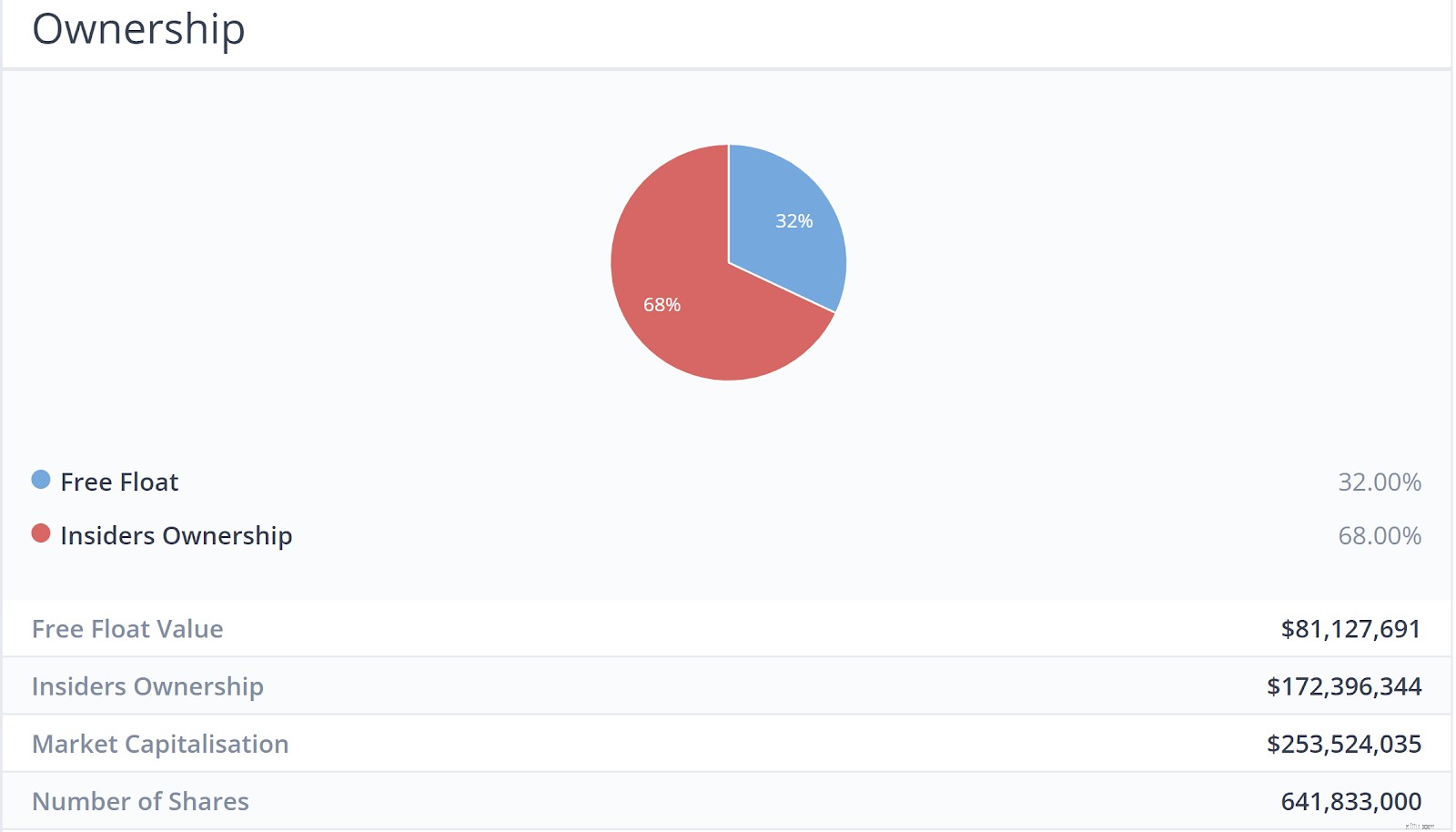

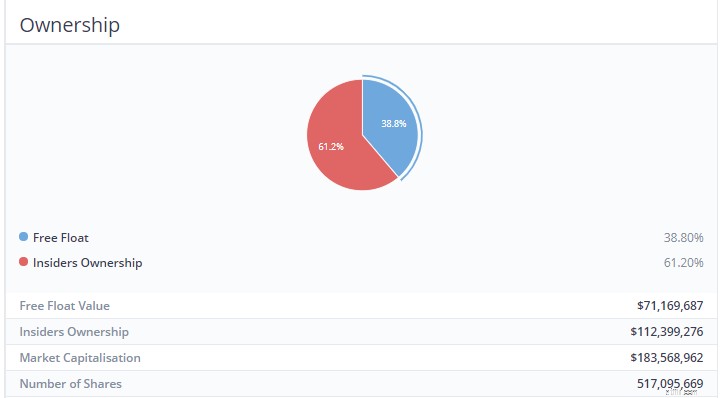

Skin in the Game (Insiders are buying/owning shares)

If the Chairman or the CEO of a company owns more than 50% of shares in the company, their interests are more likely to be more aligned with the shareholders.

That is because they are unlikely to take actions to harm their own wealth and would look towards improving the prospects of the company.

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

The Company is buying back Shares

Buying back shares is the simplest and best way a company can reward its investors, according to Peter Lynch.

If it has faith in its own future, then it would invest in itself, just as shareholders do.

Jumbo has been doing just that, posting notices from 31st May – 11th June on their daily share buy-backs.

| Market Cap. | $81M |

| Historical Dividend Yield | 4.27% |

| Not in Sunset Industry | Yes |

| PE Ratio | 24.22 |

| Industry Average PE ratio | 23.8 |

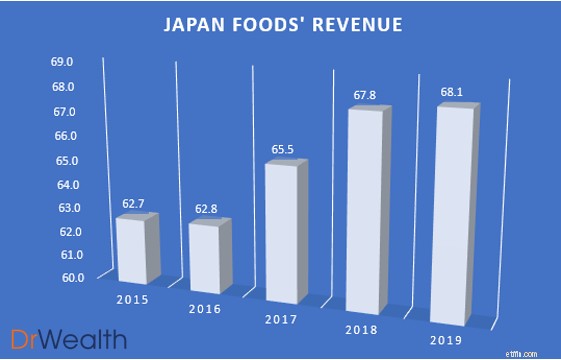

As seen in the chart, Japan Foods’ revenue has been growing year on year, albeit not substantially from 2018 to 2019. However, we would expect the top line to grow with the growth potential lined up for Japan Foods.

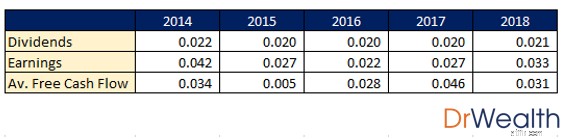

Japan Foods has been distributing consistent dividends for the past 5 years and its earnings and free cash flow has been more than the dividends distributed for all 5 years.

Similar to Jumbo, Japan Foods business growth model focuses on three things:

Japan Foods’ approach moving forward seems logical and sound. Their joint venture under the franchise “Dining Collective” is a great leap forward in their overseas ambitions, allowing them to unlock a larger customer pool by expanding their outlets and having a presence in foreign markets.

They also managed to secure and launch a new franchised ramen brand “Konjiki Hototogisu”, known for its clam-flavoured broth. The restaurant chain also has One Michelin Star.

They have since opened four restaurants under this brand in Singapore, with the latest one being launched in Jewel Changi.

This is definitely not a form of diworseification as Japan Foods aims to tackle the premium market in Singapore whilst maintaining more affordable brands for the general crowd. This caters to the tastes and wallets of the consumers, unlocking more potential for growth.

Lastly, they launched two brand extensions of “Ajisen Ramen”, named “Den by Ajisen Ramen” and “Kara-Men”.

By refreshing and rejuvenating brands, it allows Japan Foods to remain competitive and relevant in the market. To date, the response to the two variations has indeed been well with an increase in same-store sales following the rebranding.

It’s got a Niche

Lynch found that if a company focused on a particular niche, it often had little competition. Japan Foods is one of the leading F&B groups in Singapore specializing in Japanese cuisine. With 19 Dining Brands under their name and 50 locations islandwide, it seems that their restaurant network is stable and well-built.

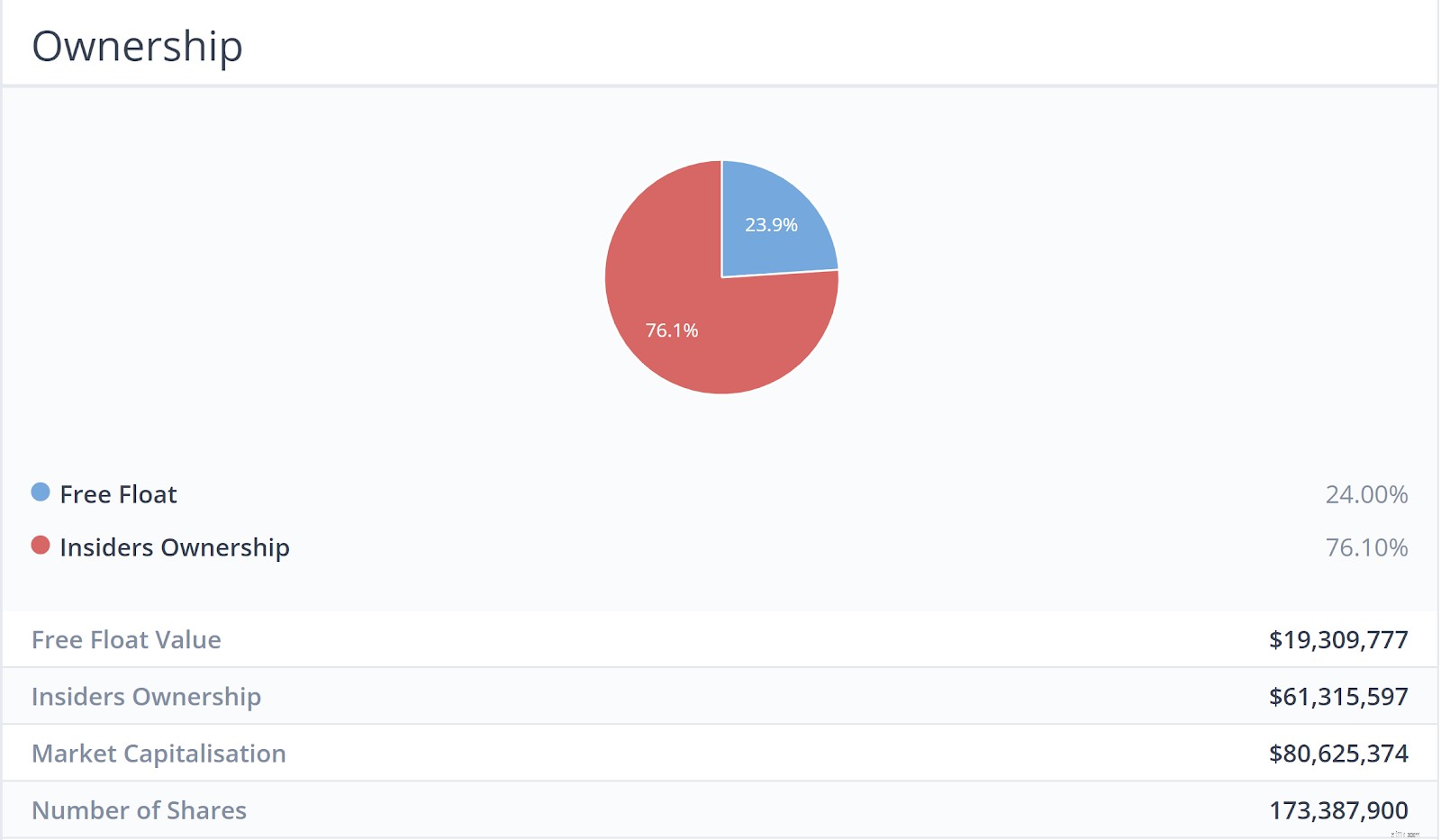

Skin in the Game (Insiders are buying/owning shares)

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

The Company is buying back shares

Japan Foods has also been posting notices in Aug 2018, Sep 2018, Dec 2018 and Feb 2018 on its daily share buybacks. Such notices can either be found on the SGX website or their investor relations website.

| Market Cap. | $186M |

| Historical Dividend Yield | 6.12% |

| Not in Sunset Industry | Yes |

| PE Ratio | 21.53 |

| Industry Average PE ratio | 47.95 |

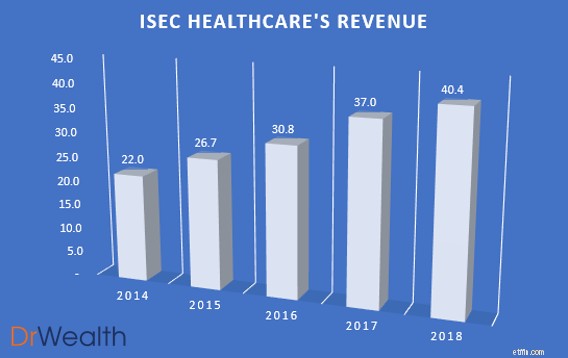

As seen in the chart, ISEC’s revenue has been growing year on year with a 9.19% growth from $37m in 2017 to $40.4M in 2018. We would also potentially expect the revenue growth to increase due to the region’s aging population and increasing awareness towards seeking early treatment for ophthalmology issues will continue to drive demand and sales upwards.

ISEC Healthcare has been distributing consistent increasing dividends for the past 5 years and its earnings and free cash flow has been more than or equal to the dividends distributed for all years.

We see growth potential in ISEC Healthcare’s business due to 3 key reasons:

Due to ageing populations, requirements for eye health care will increase. This is because there are higher incidences of Cataract, Glaucoma, Age Macular Degeneration, Dry Eyes and Vitreoretinal.

Furthermore, not only is government spending on healthcare services increasing across the region in line with changes in demographics, rising income levels and subsequent private insurance coverages has led to an increase in individual spending on private eye-care services.

ISEC Healthcare is also keen on regional expansions with large populations. They took a positive step towards this direction by announcing the incorporation of ISEC MYANMAR. They are also keen on leveraging upon the aforementioned trends to continue pursuing investment opportunities and explore up-and-coming markets such as China, Indonesia and Vietnam.

It’s got a Niche

In terms of devising a business strategy, a niche company can remain focused on its area of specialization. Over time, a niche company can develop a reputation for its work in a given field. This reputation allows a niche company to position itself as a leader and expert in the field. Niche companies focus on doing one thing well rather than doing many things only adequately. ISEC Healthcare definitely has an Eye Specialist Niche. This gives it better margins as a specialist clinic than a generalist.

Skin in the Game (Insiders are buying/owning shares)

As can be seen, insiders of the company owned a majority of the shareholder-ship. Therefore, it proves that the management has skin in the game.

Not many Institutions own it

Peter Lynch states that if you find a stock with little or no institutional ownership, you’ve found a potential winner. Such companies have not been discovered by the smart money, giving it an extra potential upside.

So there you have it. The Stalwart Category explained in accordance with Peter Lynch’s guidebook.

Lynch expected stalwarts to deliver gains of 30% to 50%, after which he would sell them and find new, undervalued counters. These are the stocks that he would frequently replace with others in this category.

Next, we’re going in-depth into one of the six different categories pointed out by Lynch – The Fast Growers

These counters are among Lynch’s favourite investment. These stocks typically have the characteristics of small, aggressive new enterprises that grow at 20-25% a year. Lynch claims that if you were to choose these Fast Growers correctly, it could potentially be a 10 to 40 bagger.

We would be picking stocks utilizing the following criteria to select our Top 3 Fast Growers:

To elaborate a little further on the above criteria:

At Dr Wealth, we believe that the Singapore Stock Exchange Market is more catered towards investors with the strategy of earning a passive income. Thus, while SGX is a fantastic market for dividend stocks/REITs there are much better growth stocks available beyond SGX.

We would, therefore, apply the aforementioned criteria in the US markets as we feel that growth stocks are aplenty there.

Given the above criteria, we shortlisted 3 Fast Growers that we will cover today, which we feel have significant growth potential. In addition, all of the stocks will have one or more of the following traits of a ten-bagger, representing a potential return 10X of what you invested.

| Market Cap. | $11.62B |

| Debt-to-Equity Ratio | 18.54 |

| Stable Top &Bottom Line Y-O-Y | Yes |

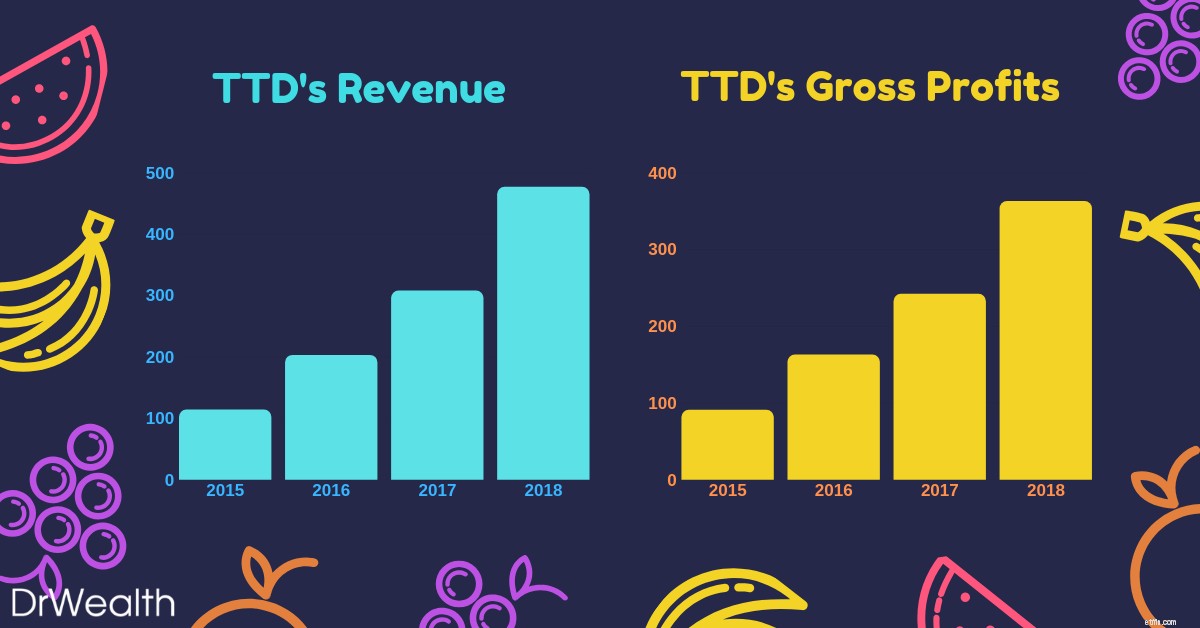

As seen in the graph, The Trade Desk’s earnings have been growing year-on-year from 2015 to 2018. Earnings grew from $242M in 2017 to $363M in 2018, displaying a whopping 50.1% growth versus the prior year.

We would also potentially expect the earnings growth to maintain or even increase as The Trade Desk looks towards gaining a firmer foothold in China and other regions.

What does The Trade Desk do?

Do you realize that what you have searched on Google would start popping up in your Facebook/Instagram/Youtube feeds as adverts?

Eerily, most of the adverts are also very relevant to what you are interested in. Welcome to the world of Programmatic Advertising!

The Trade Desk is essentially a programmatic advertising company which operates a cloud-based platform that lets companies streamline their efforts to the apt consumer’s groups they are targeting.

This, in turn, cuts down the advertising expenditure of the company and allows it to achieve a greater ROI with its adverts.

TTD allows its customers to buy targeted ad space on many different channels like social media, video/streaming, audio and many more.

The Trade Desk’s Growth Potential

Jeff Green, chief executive officer and founder of The Trade Desk, sees China as an untapped market.

This strategic move was solidified with its launch in China earlier this year, inking deals with tech powerhouses such as Alibaba, Baidu and Tencent.

Thus far, companies such as Sheraton Hotels have successfully utilized the platform to expand their customer base greatly through its targeted advertisements.

In the next five years, CEO Jeff Green claims that The Trade Desk plans to turn China into one of its top three markets.

The company says international revenue currently accounts for about 15% in revenue but expects it to grow to roughly two-thirds of its total revenue as the programmatic industry matures.

For investors, this means that there is still huge untapped potential for The Trade Desk to grow as it would take awhile for one to see material contributions from the China market to its top &bottom lines.

With the company already growing at such a blistering pace Y-O-Y without tapping on China, one would potentially expect their growth to sustain or even increase in the future.

With earnings growth, this would inevitably lead to greater appreciation in stock prices, thus allowing the investor to potentially attain a multi-bagger.

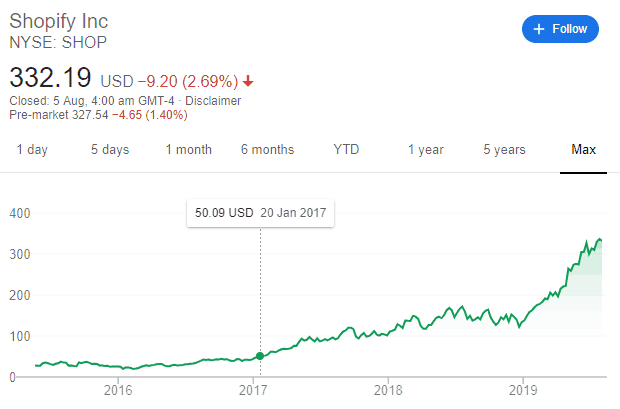

| Market Cap. | $37.38B |

| Debt-to-Equity Ratio | 5.3 |

| Stable Top &Bottom Line Y-O-Y | Yes |

As seen in the graph, Shopify’s earnings have been growing year-on-year from 2015 to 2018. Earnings grew from $380M in 2017 to $596M in 2018, displaying a huge 56.8% growth versus the prior year.

Shopify has secured its status as the e-commerce platform of choice for small entrepreneurs. Its client base and gross merchandise volume are both growing explosively.

As of June 2019, there are 820,000 Merchants from Shopify growing 55% from the prior year.

What does Shopify do?

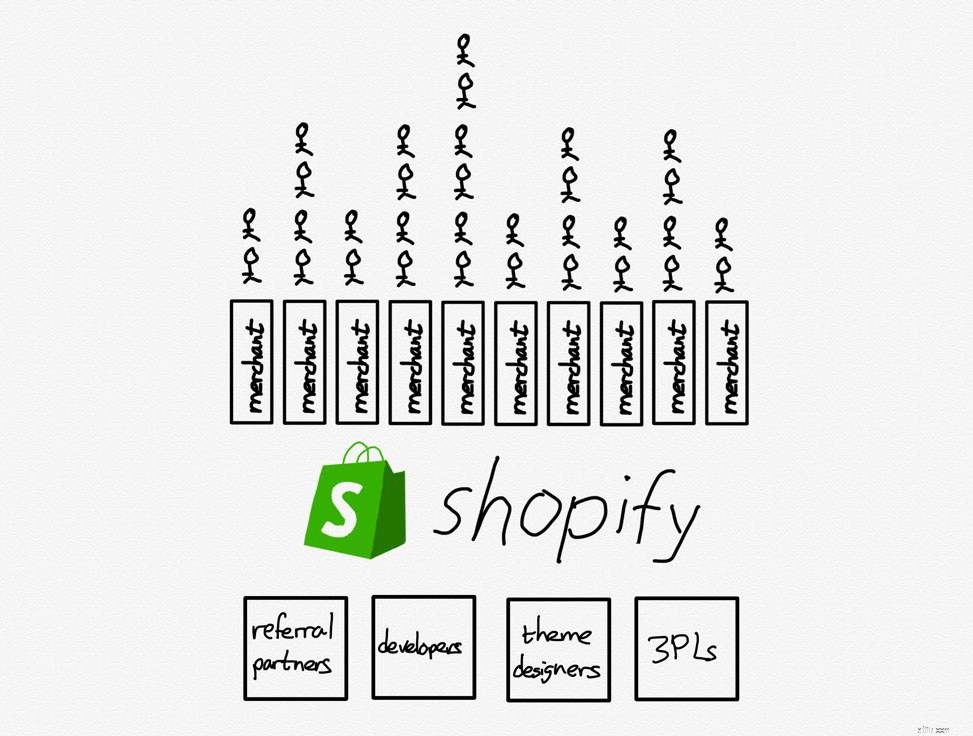

Shopify is an e-commerce platform that allows merchants of all sizes to “set up” their own stores online. They all provide a suite of advantages such as fulfilment, payment and shipping services.

Shopify’s winning formula includes its platform’s ability to give online merchants an easy way to handle many aspects of their business:inventory management, fulfilling orders, processing payments, and communicating with current and prospective customers alike.

It is also extremely flexible with its ability to be connected with sites such as Ebay and social media such as Instagram. Small and medium-sized businesses still make up the core of Shopify’s clientele.

However, the company also offers a $2,000 a month Shopify Plus package for bigger businesses which the likes of Nestle and Red Bull utilize.

Shopify’s Growth Potential

The company estimates that there are 46 million small and mid-sized businesses around the world, and it’s only serving 1.3% of them. That leaves plenty of opportunities for Shopify to keep growing well into the future.

With the advent of the switch from traditional/physical shopping to online commerce, Shopify’s addressable market continues to grow as e-commerce captures a larger share of overall shopping.

Furthermore, one should note that Shopify isn’t a competitor to Amazon.

Amazon is an aggregator who internalises suppliers (people think they buy from amazon but actually make purchases from other suppliers).

Shopify as a platform externalises suppliers (people buy from various brands without knowing shopify powers them). There is nothing to purchase on Shopify.com other than its suite of platforms, unlike Amazon.

TLDR, Amazon is pursuing customers and bringing suppliers and merchants onto its platform on its own terms. Shopify is giving merchants an opportunity to differentiate themselves while bearing no risk if they fail.

The only way to beat an aggregator is to be a platform that externalise suppliers with differentiation.

For investors, this is a great business model which is still helmed by its charismatic and visionary founder, Tobi Lutke. In the long run, Shopify could potentially continue dominating the market and growing at a blistering pace.

With a huge untapped addressable consumer market and large growth capacities, Shopify as a fast grower could turn into one of the legendary Lynch Multi-Baggers.

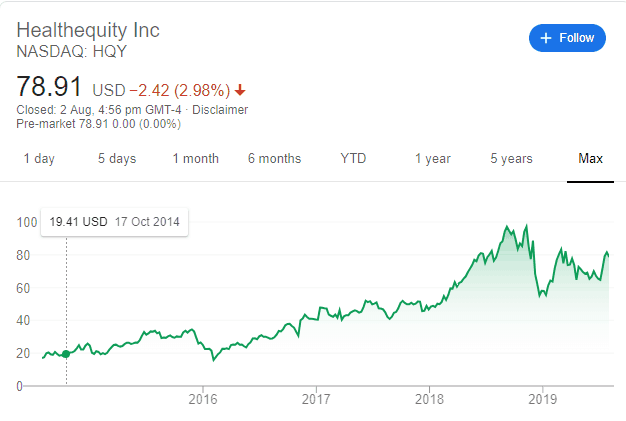

| Market Cap. | $4.95B |

| Debt-to-Equity Ratio | 7.56 |

| Stable Top &Bottom Line Y-O-Y | Yes |

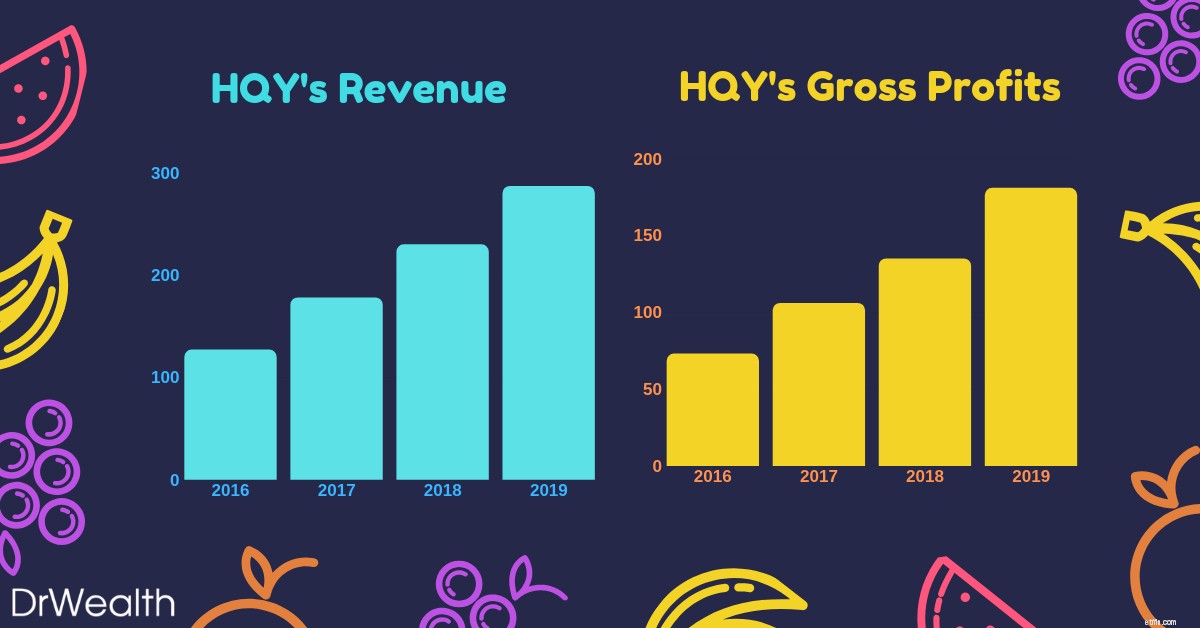

As seen in the graph, Health Equity’s earnings have been growing year-on-year from 2016 to 2019. Earnings grew from $135M in 2018 to $181M in 2019, displaying a 34% growth versus the prior year.

HealthEquity is not only profitable but has also seen impressive profit growth to go with rising sales in recent years.It’s identified multiple pathways toward future expansion that includes both organic growth and potential strategic transactions.

What does Health Equity do?

Health Equity is a cloud-based platform that provides access to Health Savings Accounts (HSAs) and other health-care benefits.

HSAs were implemented by the US Federal Government in 2003. It allows one to set aside cash for certain healthcare expenses that are not covered by their insurance.

HSAs come with huge tax benefits:money placed inside of HSAs are tax-deductible, and investments inside the HSA grow on a tax-deferred basis.

Additionally, withdrawals from HSAs aren’t taxed as long as the money is used to cover qualified healthcare expenses.

They help employers and employees alike to save on healthcare costs while taking advantage of tax incentives provided.

Health Equity’s growth potential

Health Equity’s business model is also simple:

With recurring revenue and simple services, Health Equity is definitely in it for the long run.

Furthermore, its founder, Stephen Neeleman was one of the doctors that lobbied for the federal government to implement HSAs and then subsequently built the platform, Health Equity to trade the accounts.

Rising Health Care costs will definitely be a huge proponent that drives up the demand for Health Equity services and products.

As the number of discerning healthcare consumers expands exponentially, interest in Health Savings accounts and highly deductible savings plans will rise in tandem.

For investors, the rising number of consumers being aware of Health Savings Accounts will drive demand for Health Equity’s platform. This would subsequently propel top-line sales and in turn, earnings.

With Earnings growth comes appreciation in stock prices.

So there you have it. The Fast Growers Category explained in accordance with Peter Lynch’s guidebook. If you choose wisely, this is the land of the 10-40 baggers and even the 200 baggers. However, Lynch reminds us that there’s plenty of risk in fast growers, especially in the younger companies that tend to be overzealous and underfinanced.

The stock market also does not look too kindly fast growers that run out of steam and turn in to slow growers. Hence, it is essential to figure out when the company is going to stop growing (lack of future plans, depreciating financials and loss of key leadership).

As one would notice, Peter Lynch identifies a stock using Qualitative Analysis before diving into the Quantitative.

That means he looks at a stock’s story before he looks at a stock’s business. There is nothing inherently wrong with that.

Whether you approach it from the numbers angle or the story, both ways work. However, we would advise retail investors to focus on approaching stock investing from the quantitative side of things.

This is to avoid biases and to avoid falling in love with a stock’s story. To hunt growth stocks, we have developed a robust, evidence-based framework that has delivered stellar returns per year historically. You can join us at a live session to learn more.

Next, we would be going in-depth into one of the six different categories pointed out by Lynch – The Asset Plays

Asset Plays are stocks that are believed by investors to be undervalued because the current price does not reflect the current value of the company’s assets displayed on its balance sheet.

The rationale for purchasing the stock is that the company’s assets are being offered to the market relatively cheaply, making it attractive to investors.

It would be sort of like buying a house for $0.40 on the $1.

Investors who utilize this strategy believe that the market overreacts, resulting in stock price movements that do not correspond with a company’s long-term fundamentals, giving an opportunity to profit when the price is deflated.

In fact, here at Dr Wealth, we employ our Conservative Net Asset Valuation (CNAV) method to identify to evaluate and select deeply undervalued Asset Plays.

We provide “Skin in the Game” case studies of our winning stocks that were hand-picked using our proprietary CNAV screener, substantiating them with past transaction statements.

We would thus be picking stocks utilizing the following criteria to select our Top 3 Asset Plays:

To elaborate a little further on the above criteria:

This is the formula we use to calculate a stock’s Conservative Net Asset Value:

All of which can be found in the Balance Sheet of the company’s financial statements.

We would then take the CNAV2 value, divided by total shares outstanding to find the CNAV2 per-share value .

Thus, if the CNAV2 per-share value is HIGHER than that of the current price per share, it is deemed to be on a discount.

To make our selection more stringent, we turn to Dr Joseph Piotroski’s F-score to find fundamentally strong low price-to-book stocks that are worth investing in.

As we have already added conservativeness, we do not need to adopt the full 9-point F-score. A proxy 3-point system known as POF score would be used instead.

It stands for Profitability , Operating Efficiency and Financial Position .

The stocks selected has to have a POF score of 2 and above.

To learn more about the POF score and how we use it in our investment strategies, click here.

An easy way to bypass such subjective questions is to look at whether management owns the majority of the shares in the company.

Today, we would be looking at the Hong Kong Stock Exchange market due to the recent correction caused by the protests. This resulted in many counters being ‘On-Sale’ even though its fundamentals have not faced any drastic changes.

To facilitate your reading, we have structured the content into clear and concise points to sum up what you have to know:

While there isn’t a hard and fast exit strategy, at Dr Wealth we would either sell at the 3 year holding period , when the Financial Fundamentals change or when a key qualitative point has been changed (i.e. change of CEO/founder steps down).

| Market Cap. | $1.173B |

| Market Price | $0.173HKD |

| CNAV2 Value per share | $0.386HKD |

| Net Asset Value per share | $0.659HKD |

| POF score | 3 |

| Potential Profit | 281% |

Emperor Watch &Jewellery is a retailer of European-made internationally renowned watches such as Patek Philippe, Rolex and Tudor. This is coupled with the sales of self-designed fine jewellery under its own brand, ‘Emperor Jewellery’.

The company has a history of over 75 years, establishing over 90 stores across Hong Kong, Macau, mainland China, Singapore and Malaysia, as well as an online shopping platform, and now has over 1,100 staff.

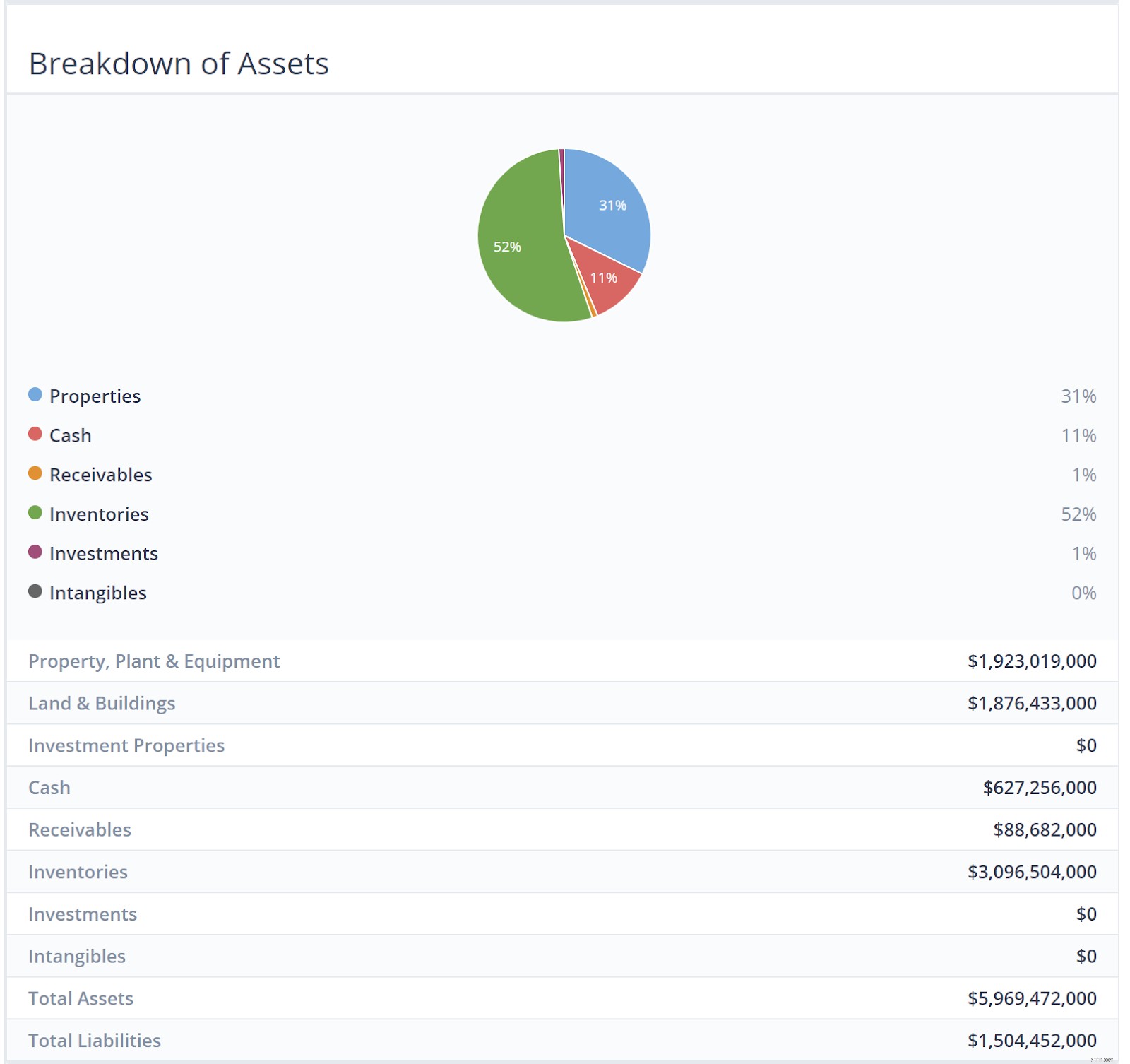

As seen in the infographic above, Inventories and Properties make up the bulk of their assets. There is a whopping HK$3.09 billion worth of luxury watches and Jewellery.

My hypothesis was that it wouldn’t be that bad because luxury watches and jewellery retain value pretty well as long as they are not worn and still in good condition.

We went ahead to discount the current inventory of watches and jewellery at 50%. We should account for a large margin of safety when calculating the valuation of Emperor Watch &Jewellery.

The Company’s core strategy focuses on maintaining its position as the leading watch and jewellery retailing group in Greater China, coupled with an eye on expansion beyond the region.

As most of their customers are mainlanders, boutique stores that peddled luxury goods such as watches and jewellery enjoyed the patronage of this swell of new customers as a result.

However, most of this all came to a halt when President Xi Jing Ping decided to rein in on the corruption.

This discouraged ostentatious displays of wealth in public. Sales of luxury goods to Chinese consumers slowed for a time and as earnings dropped, so did share prices.

Coupled with the recent 10 straight weeks of anti-government protests in Hong Kong, stock prices in the HK Exchange have inevitably taken a massive beating. This is without even mentioning the massive backdrop created by the Trump-China trade war affecting prices as well!

More than $600 billion of stock market value has been erased since early July thanks to the riots and protests.

The culmination of all these events have thus done something favourable for us; create opportunities for us to businesses at fantastic bargain prices.

| Market Cap. | $97.101B |

| Market Price | $47.4HKD |

| CNAV2 Value per share | $68.357HKD |

| Net Asset Value per share | $105.846HKD |

| POF score | 3 |

| Potential Profit | 121% |

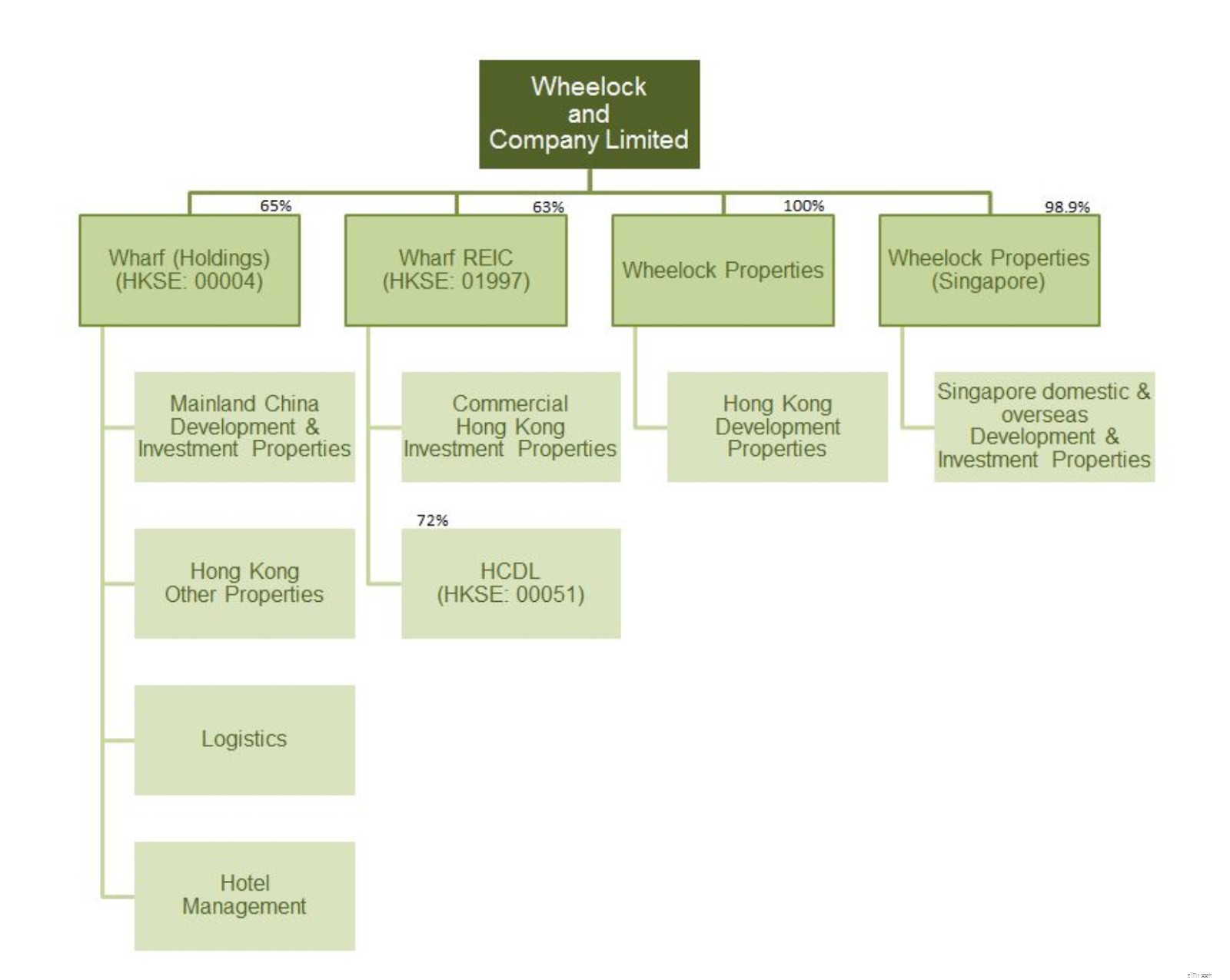

Wheelock &Co. is principally engaged in property development in Hong Kong, and in property investment and development in Singapore.

Their major subsidiaries include Wharf (Holdings) Limited (HKSE:00004), Wharf REIC Limited (HKSE:01997), Wheelock Properties Limited and Wheelock Properties (Singapore) Limited.

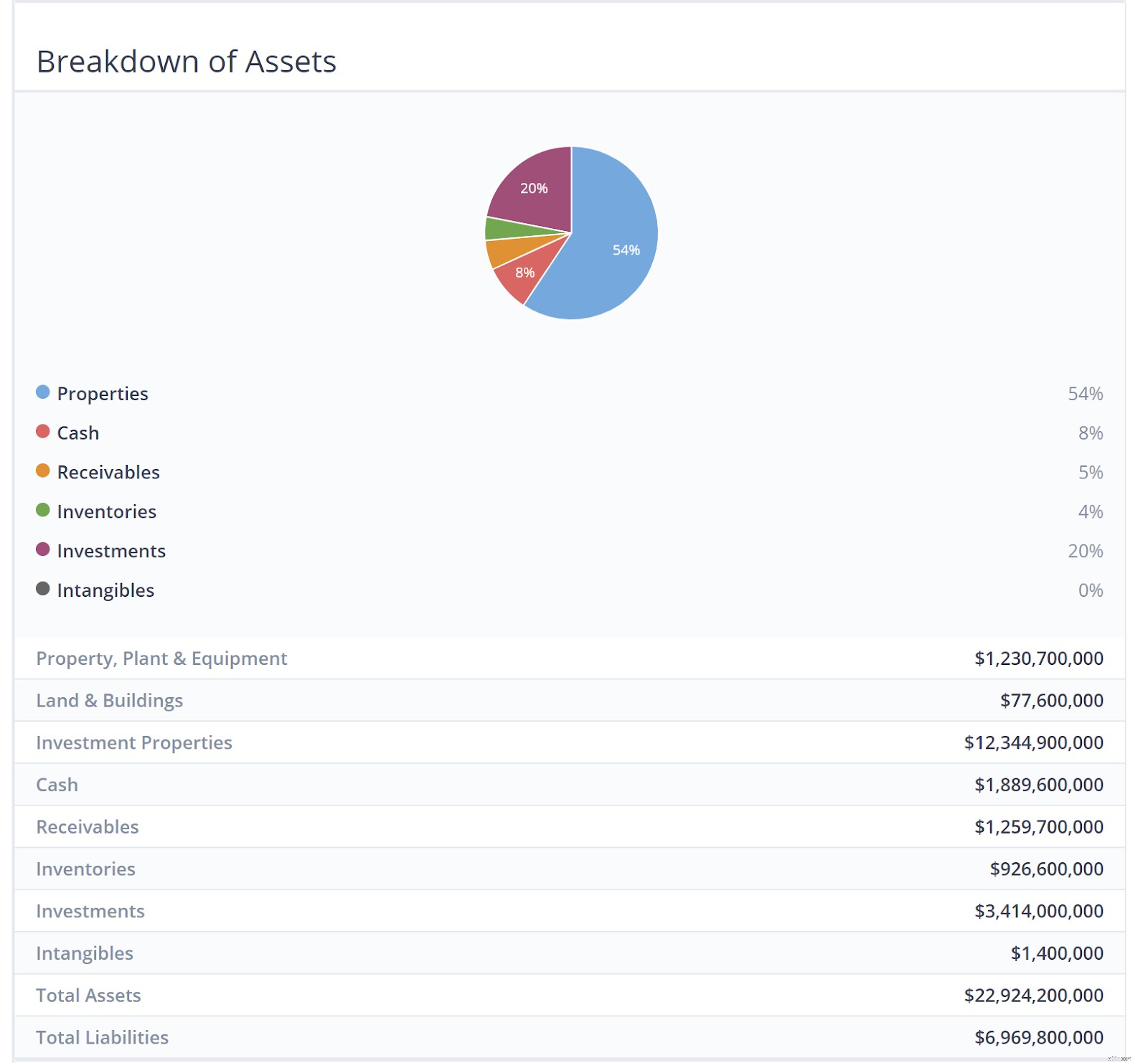

As seen in the infographic above, Properties make up the bulk of their assets. This should be rightfully so as they are engaged in the property development business.

Due to the sheer amount of properties available in the company, we would only touch on the assets of Wheelock Properties here.

Kindly refer to the company’s website should you like to find out more about its other major subsidiaries asset breakdown.

| Market Cap. | $2.48B |

| Market Price | $4.69HKD |

| CNAV2 Value per share | $15.067HKD |

| Net Asset Value per share | $24.966HKD |

| POF score | 3 |

| Potential Profit | 420% |

The Group is a Hong Kong-based property developer focusing on investing and developing property projects in Mainland China and aims to develop high-quality products to create sustainable value for its shareholders.

The Group has a diversified property portfolio model with investments in both residential projects for sale and commercial projects mainly for rental income.

The group is organized into 3 main operating segments:

Over the long term, the Group seeks to maintain a balance between residential development for sale and commercial investment properties for lease in order to create a sustainable model with growth potential.

Residential properties for sale generate fast turnover, which should enhance return on equity. Investment properties for lease, on the other hand, create steady recurring income and cash flow as well as long term capital appreciation and are relatively immune from the periodic restrictions on residential properties.

The Group has also made an investment in the renewable energy sector and believes shareholders may benefit from China’s need to develop non-polluting sources of energy.

As seen in the infographic above, similar to Wheelock &Co, Properties make up the bulk of their assets. This should be rightfully so once again as they are engaged in the property development business.

The assets are mostly located around the more developed, coastal regions of China – where population density and income levels are much higher.

This could largely be attributed to the slowdown of the Chinese property sector in 2018. China’s massive property market is expected to cool further in 2019, with smaller price rises and falling home sales adding to pressure on the world’s second-largest economy, a Reuters poll showed.

As a result, residential sales volume began declining in the second half of 2018, with declines of 1% year on year in September and October and 4% in November. It increased by 2.5% in December, but poor Chinese New Year’s data suggest that the decline will continue into 2019.

Moreover, the price rise growth for new residential properties has decelerated for the third straight month. In January, residential prices for 70 major cities increased by only 0.61% compared to December, the slowest pace in nine months.