Индексный фонд низкой волатильности UTI S&P BSE — это новый индексный фонд факторов производства в городе.

Хотя это звучит нелогично, ранее мы видели, что менее волатильные акции, как правило, работают лучше, чем более волатильные акции.

Существует множество индексов низкой волатильности.

Nifty 100 Low Volatility 30 выбирает акции из мира акций с большой капитализацией, а два других индекса выбирают акции из гораздо более широкого круга акций.

Существует ETF от ICICI, отслеживающий индекс Nifty 100 Low Volatility 30.

UTI и Motilal Oswal запустили индексные фонды/ETF, отслеживающие индекс низкой волатильности S&P BSE.

Я ожидал, что производительность будет аналогичной. И все же давайте сравним.

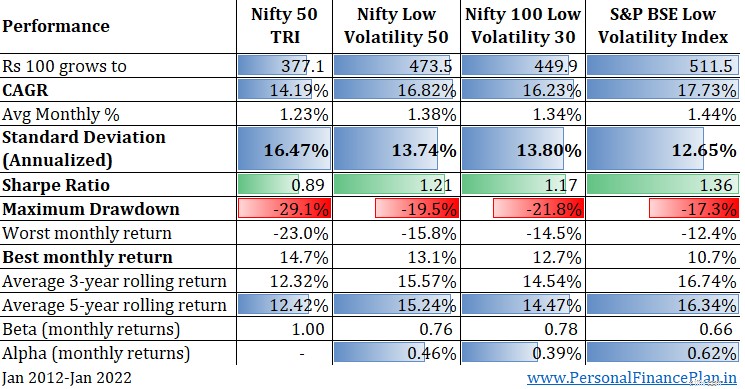

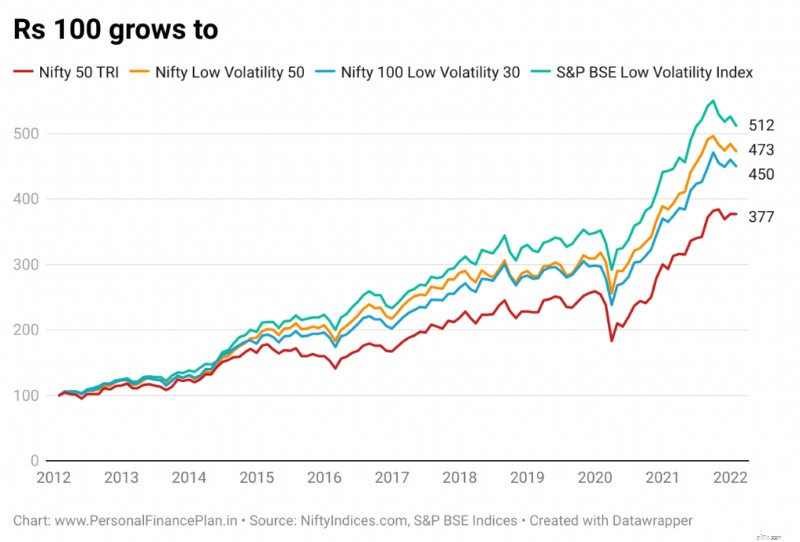

Мы сравниваем производительность (индекс совокупной доходности) с 31 января 2012 г. по 31 января 2022 г.

Индекс низкой волатильности S&P BSE показывает лучший результат по всем параметрам.

Самый высокий среднегодовой темп роста.

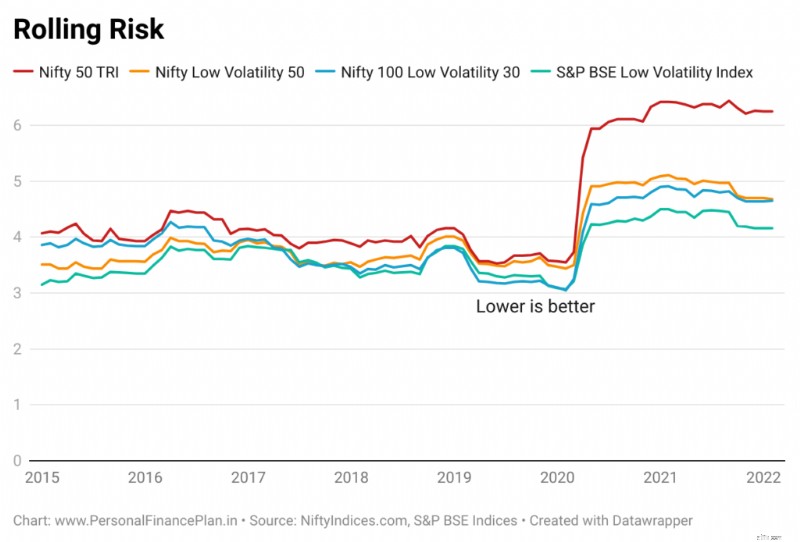

Наименьшее стандартное отклонение.

Более высокий коэффициент Шарпа и альфа.

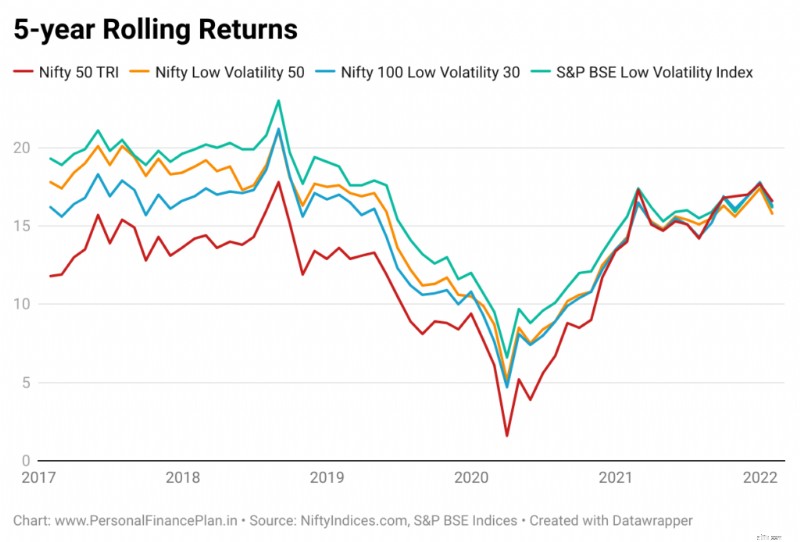

Самая высокая средняя скользящая доходность за 3 и 5 лет.

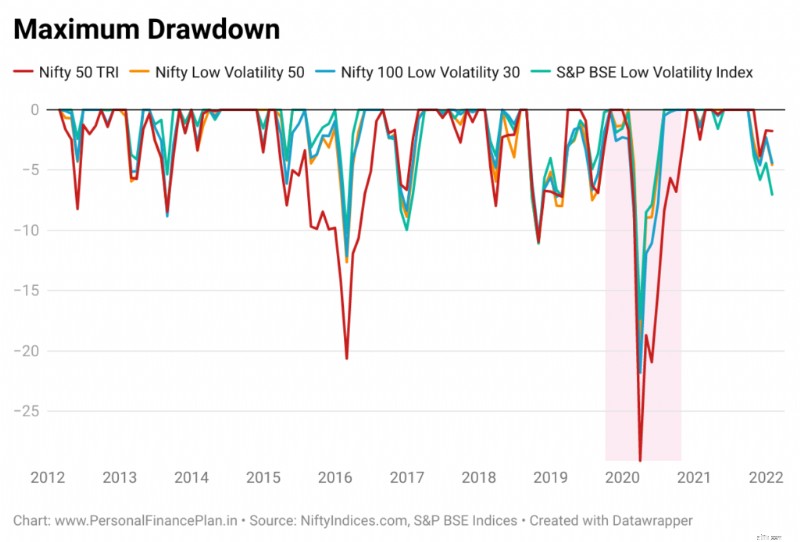

Что касается волатильности, можно ожидать, что индексы низкой волатильности будут работать лучше, чем Nifty 50. И индексы не разочаровывают. Просадки тоже ниже.

Инвестирование с низкой волатильностью выглядит хорошо. Однако не все это живые данные. Данные до даты запуска обновляются.

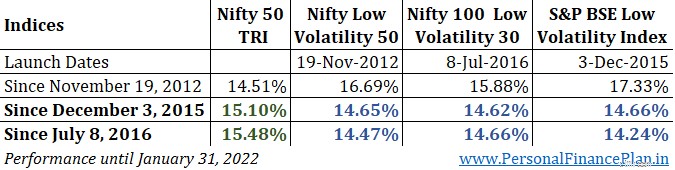

Вот даты запуска или различные индексы, а также производительность с момента запуска.

Как видите, индексы Nifty 100 Low Volatility 30 и S&P BSE Low Volatility с момента их запуска отставали от Nifty 50. Хотя это двухточечный возврат, 6 лет — это все равно большой срок.

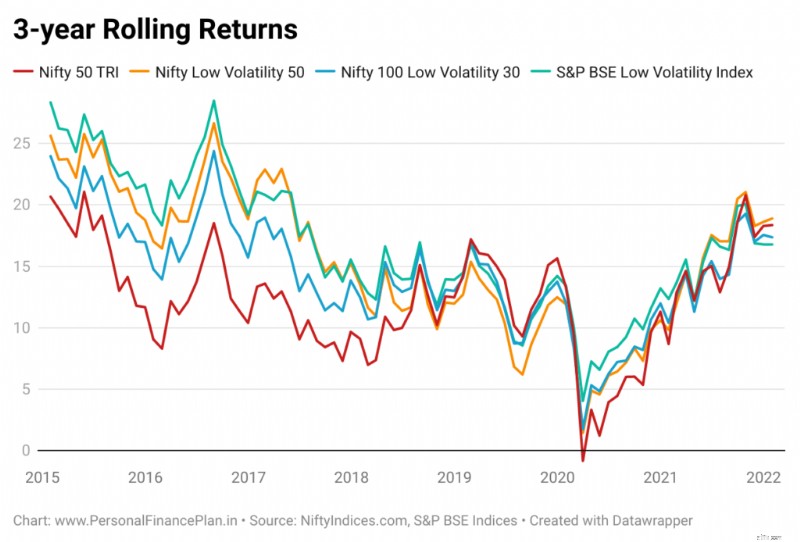

Вы также можете посмотреть графики скользящей доходности (о которых говорилось ранее в этом посте). С учетом реальных данных линии намного ближе к Nifty 50 (по сравнению с данными, полученными с помощью обратной подгонки) .

Кроме того, обратите внимание, что это индексы совокупной доходности. Будет ошибка отслеживания. Вы можете ожидать более высокой ошибки отслеживания в индексах с низкой волатильностью по сравнению с Nifty 50. Даже в индексах с низкой волатильностью я ожидаю более высокую ошибку отслеживания в индексах Nifty Low Vol 50 и S&P BSE Low Vol (поскольку диапазон акций шире).

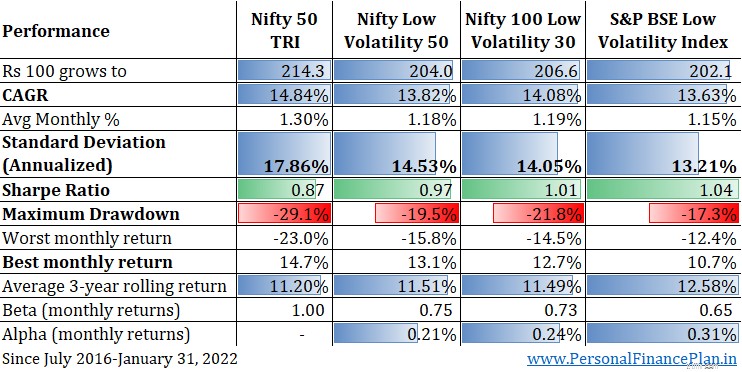

Теперь давайте сосредоточимся на других параметрах производительности, помимо доходности (с 31 июля 2016 г. по 31 января 2022 г.).

CAGR ниже, чем CAGR для Nifty 50. Альфа резко снизилась (по сравнению с показателями с 31 января 2012 г.). Уменьшился почти вдвое. Тем не менее, эти индексы по-прежнему выполняют обещания о низкой волатильности. Несмотря на более низкую доходность, коэффициент Шарпа выше, чем Nifty 50. Средняя трехлетняя скользящая доходность выше, несмотря на более низкий среднегодовой темп роста. Меньшие просадки. Хорошо

Мне нравится фактор низкой волатильности. На мой взгляд, низкая волатильность — это волшебное зелье. Возможно, потому, что мусорные акции (в которых у нас нет недостатка), как правило, более волатильны. А фильтр низкой волатильности просто удаляет такие акции.

Однако мы требовательны к инвесторам. Меньшая волатильность – это хорошо, но где более высокая доходность? А когда вы не сможете превзойти Nifty 50 в течение 5–6 лет, инвесторы начнут задавать вопросы.

Низкая волатильность НЕ показала выдающихся показателей (доходности), по крайней мере, если судить по реальным данным. Возможно, результат будет лучше, если смешать низкую волатильность с другими факторами. Мы видели это в случае индекса Alpha Low Volatility и индексов импульса.

Среди индексов низкой волатильности хорошим выбором будет индекс S&P BSE Low Volatility.

Методология факторных индексов S&P BSE

Индекс низкой волатильности S&P BSE

Индекс Nifty Low Volatility 50

Индекс Nifty 100 с низкой волатильностью 30

Методика индексов Nifty Factor

6 причин, по которым большинство людей теряют деньги на фондовом рынке!

ПРЕДВАРИТЕЛЬНЫЙ ВЗГЛЯД:Обзор канадского рынка VC и PE за первое полугодие 2020 г.

Как получить лучшую цену на новый автомобиль

проблемы IR35, которые мы должны решить

5 безопасных акций, которые стоит покупать при более широкой слабости рынка