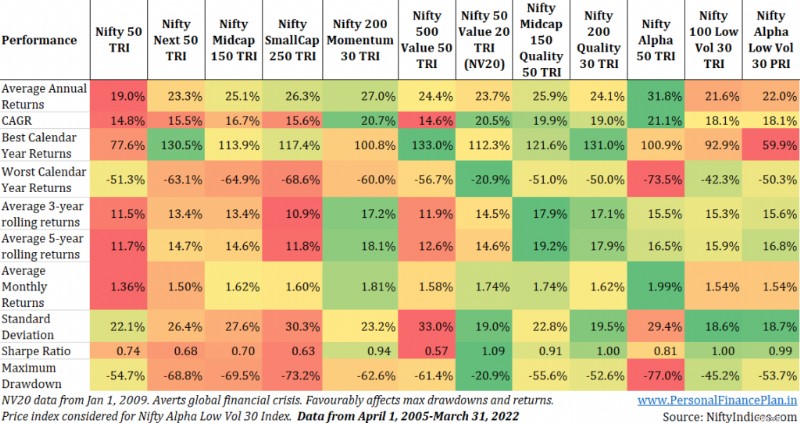

Индексы Nifty 200 Momentum 30 и Nifty Alpha 50 принесли наибольшую доходность. Индексы низкой волатильности и качества являются наименее волатильными и демонстрируют лучшие показатели с поправкой на риск.

Я сравнивал показатели факторных индексов в предыдущих постах, но никогда не сравнивал их все в одном посте. Наряду с известными индексами, основанными на капитализации. В этом посте я сравниваю следующее:

Всего 12 индексов. 4 индекса на основе верхнего предела и 8 факторных индексов. Я уже писал о многих из следующих индексов.

Я использую данные с 1 апреля 2005 г. по 31 марта 2022 г. Для индекса Nifty Alpha Low Vol 30 данные индекса общей доходности (TRI) было нелегко загрузить с веб-сайта NiftyIndices. Поэтому я использовал данные о доходности цен для индекса. Использовали TRI для других индексов.

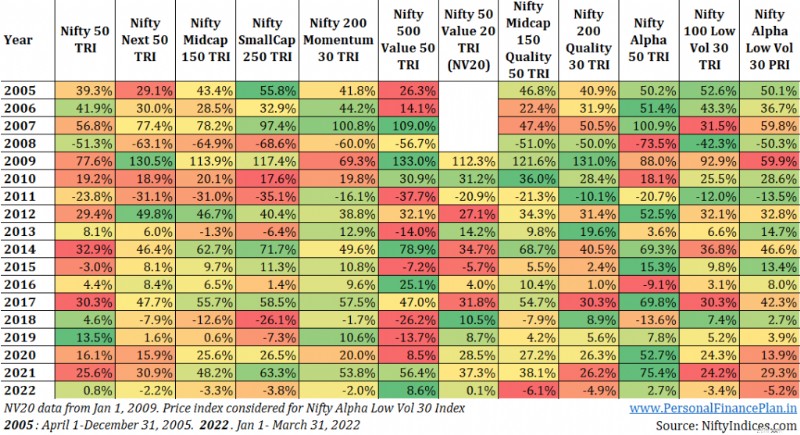

Начнем с доходности календарного года.

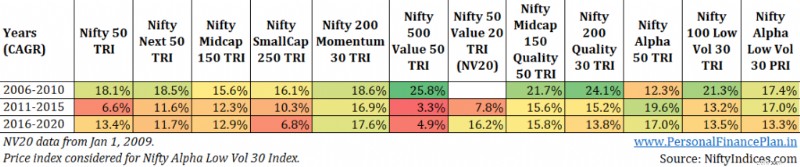

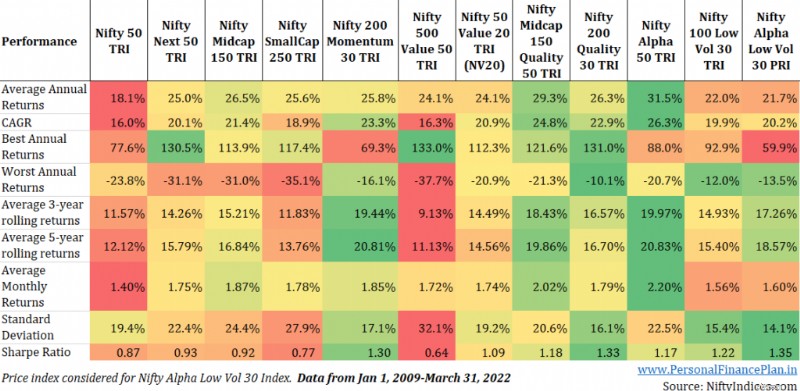

Данные для индекса Nifty 50 Value 20 относятся только к 1 января 2009 года. Для остальных индексов данные относятся к 1 апреля 2005 года. На предыдущем графике показатели производительности (CAGR, коэффициенты Шарпа, просадки) затронуты благоприятно (поскольку обвал рынка из-за глобального финансового кризиса не учитывается для NV20). Несправедливо по отношению к другим индексам. На диаграмме ниже я пересчитал показатели эффективности с 1 января 2009 г. по 31 марта 2022 г.

Ни одна инвестиционная стратегия, какой бы хорошей она ни была, не работает постоянно. Ни одна инвестиционная стратегия, какой бы плохой она ни была, не всегда терпит неудачу.

Каждая стратегия проходит через взлеты и падения и станет испытанием вашего терпения. Если вы выберете инвестиционную стратегию (факторный индекс) просто на основе прошлых результатов (и без убежденности), вы можете прыгнуть с корабля в неподходящее время.

О том, как использовать эту информацию в своем портфолио, я недавно написал два поста.

Как построить долгосрочный портфель? Если вы хотите инвестировать в индексы факторов производства, они могут стать частью вашего вспомогательного портфеля акций.

В другом посте (Как составить «Лучший портфель» с использованием индексных фондов и ETF?) обсуждается, как оптимизировать портфель с учетом различных показателей эффективности (высокий среднегодовой темп роста, низкое стандартное отклонение, высокие коэффициенты Шарпа, низкие просадки). Сосредоточьтесь на показателе, который вам больше всего нравится. Используйте индексы/ETF, которые имеют лучший рейтинг по этим показателям.

NiftyIndices

Изящные индексы:методология