Хотя правильное выбор времени на рынке может принести большую прибыль, многие ли из нас могут делать это последовательно? Наибольшие доходы и падения рынка сосредоточены в очень короткие периоды. Отсутствие хотя бы одного месяца, недели или даже дня хорошей доходности может оказать очень негативное влияние на доходность портфеля. Вот почему простая стратегия «купи и держи» – лучший подход для большинства инвесторов.

Когда комментарии рынка неблагоприятны, у вас возникает сильное желание продать свои вложения в акции и выкупить их, когда рынки стабилизируются. Если вы не умный (и рациональный, а не эмоциональный) трейдер или очень удачливый инвестор, действия в соответствии с такими побуждениями будут контрпродуктивными в долгосрочной перспективе.

Почему?

Из-за характера рыночной доходности.

Рынки акций не обеспечивают фиксированную доходность по депозитам, как доходность, где доходность равномерно распределяется во времени. Рыночная доходность/снижение, как правило, концентрируются на коротких интервалах. Поэтому, пытаясь рассчитать время для рынков, если вы пропустите эти хорошие дни или недели, это серьезно повлияет на долгосрочную доходность вашего портфеля.

Если вам очень не везет и вы постоянно пропускаете такие дни/недели/месяцы, ваше портфолио обречено.

Я рассматриваю данные Nifty 50 TRI с января 2000 г. по 31 марта 2022 г. Период более 22 лет.

Я сравниваю эффективность Nifty 50 TRI по принципу «купи и держи» с портфелем, который не попал в цель

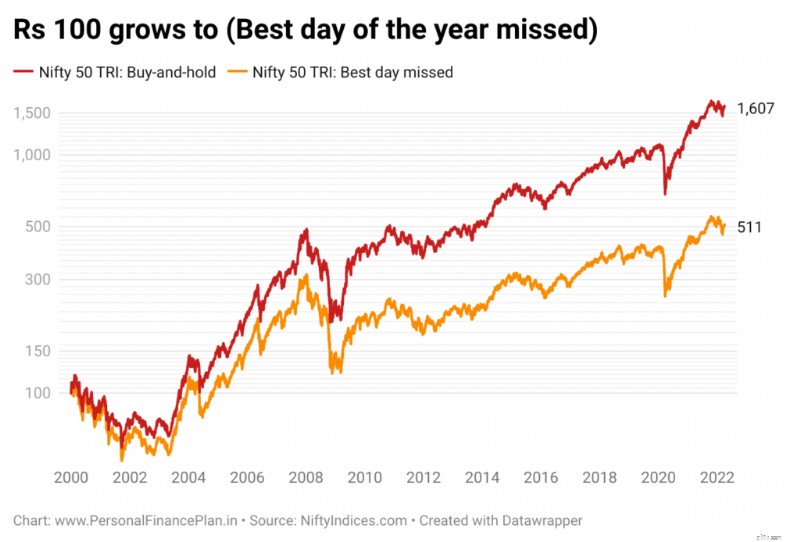

Если вы пропустите лучший день в году (всего один день) последовательно с 2000 по 2021 год, через 22 года вы получите всего лишь 1/3 стоимости портфеля «купи и держи».

Вы потеряете 72% прибыли, пропустив всего 22 дня. Хотя вам, должно быть, очень не повезло, если вы столкнулись с такой ситуацией, это действительно показывает ее влияние.

Среднегодовая доходность Nifty 50 по покупке и удержанию:13,3% в год.

Среднегодовая доходность Nifty 50 за лучший день:7,6% в год.

Что, если вы самый удачливый человек на планете и стараетесь избегать худшего дня в году, в итоге вы получите 5598 рупий. Среднегодовой темп роста:19,83% в год.

Здесь контраст становится еще хуже.

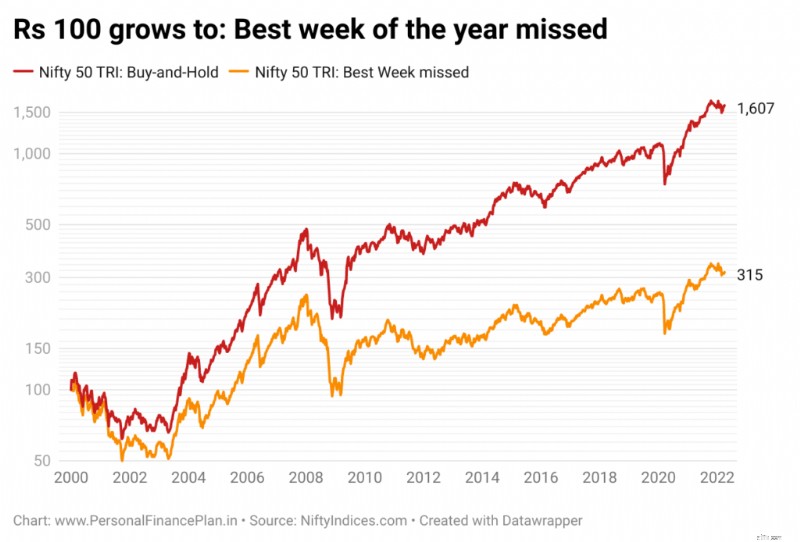

Портфель с пропущенной лучшей неделей каждый год вырастает всего до 315 рупий. CAGR составляет 5,3% в год.

Среднегодовой темп роста портфеля «купи и держи»:13,3 % в год.

Вы теряете 85 % прибыли, пропуская лучшие 22 недели за последние 22 года.

Если вам посчастливилось избежать худшей недели в году, вы получите 9 470 рупий. Среднегодовой темп роста:22,7 % в год.

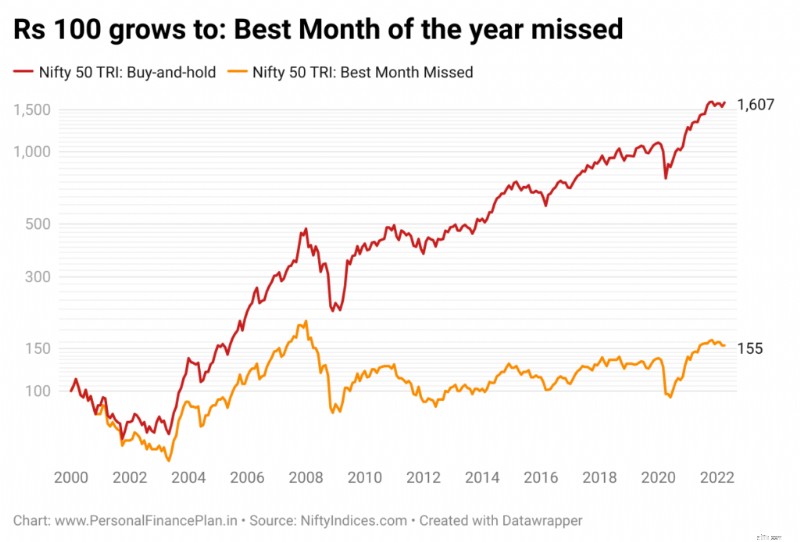

Портфель пропущенных за лучший месяц вырастет всего до 155 рупий. Среднегодовой темп роста составит 2% в год.

Среднегодовой темп роста портфеля «купи и держи»:13,3 % в год.

Вы теряете 96 % прибыли, упуская лучшие 22 месяца за последние 22 года.

Если вы избежите худшего месяца в году, вы получите 15 511 рупий. Среднегодовой темп роста:25,4 % в год.

Избегание худшего дня/недели/года значительно увеличивает прибыль. Однако попытка избежать худшей недели также требует рыночного выбора времени и не менее трудна.

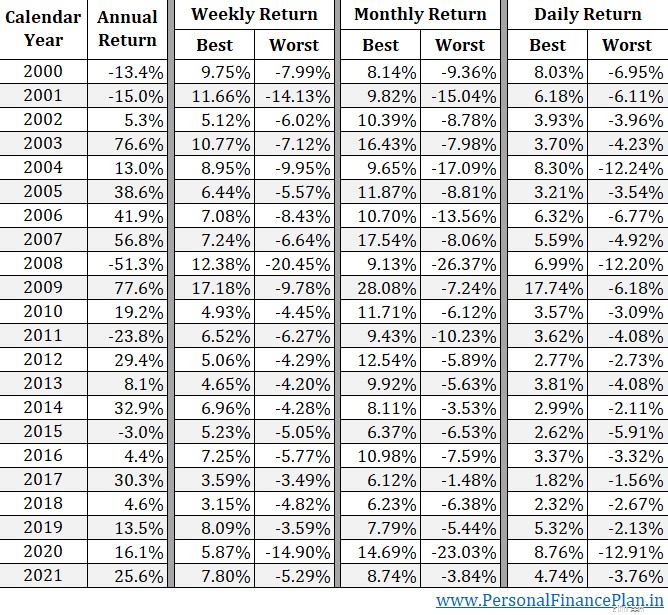

В таблице ниже я перечисляю доходность в лучший и худший день/неделю/месяц каждого года.

Как видите, рыночная доходность сконцентрирована в коротких периодах. Пытаясь рассчитать время движения рынка, вы рискуете пропустить эти периоды.

В годы, когда рыночная доходность составляет менее 15 % (всего 11 лет), лучшая недельная доходность составляет более половины годовой доходности за все такие годы.

Дело не в том, что вы не можете рассчитать время для рынка. В предыдущей статье я обсуждал одну такую стратегию, основанную на 100-дневных и 200-дневных скользящих средних. Результаты были приличными. И это была очень простая стратегия. Я уверен, что есть очень умные трейдеры, которые чаще принимают такие решения правильно. Однако большинство из нас не столь хороши и не столь рациональны.

Более того, проблема с инвестиционными решениями заключается в том, что никогда не бывает однозначного победителя. Ничего не работает постоянно. Нет никакой гарантии. А когда дела идут не так, как вам хочется (даже в краткосрочной перспективе), возникает душевный диссонанс и замешательство. Вы можете прыгнуть с корабля в неподходящее время.

Помните:когда вы делаете инвестиционный выбор, вам просто не нужно иметь дело с движениями рынка. Вам также придется разобраться со своими эмоциями. И это непросто. Принцип «купи и держи» сокращает количество принимаемых вами решений, что облегчает соблюдение инвестиционной дисциплины.

Я не имею в виду, что вы никогда не должны продавать свои инвестиции. Распределение активов и ребалансировка портфеля — две основы построения портфеля. А ребалансировка портфеля требует продаж. Но это продажа, основанная на правилах, а не на интуиции (или рыночных комментариях).

NiftyIndices

Отказ от ответственности :Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не обеспечивают каких-либо гарантий прибыли для инвесторов. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Примечание: Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. Не существует универсального решения в области инвестиций. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошим для других. И наоборот. Поэтому прочитайте и поймите продукт Прежде чем инвестировать, ознакомьтесь с условиями и учтите свой профиль риска, требования и пригодность в любом инвестиционном продукте или следуя инвестиционному подходу.

Что такое ипотечные баллы?

Некоторые франшизы Medicare и другие расходы вырастут в 2018 году

Плюс:что вам следует знать о повышении потолка долга и почему Конгресс начнет экономить денежные потоки.

9 праздничных опасностей, которые вызывают чрезвычайные ситуации с домашними животными — и большие счета вете…

У вас когда-нибудь был DVD-привод? Вам могут задолжать 10 долларов