Беспокоитесь о неэффективности паевого инвестиционного фонда в портфеле?

Прежде чем вы ответите на вопрос выше, у меня есть простой вопрос.

Как определить, что фонд показал плохие результаты?

Судите ли вы на основе доходов, которые вы заработали в фонде (ваш опыт возврата)? ИЛИ

Вы измеряете доходность за 3, 5, 10 лет или скользящую доходность?

Сравниваете ли вы с другими фондами акций в портфеле? ИЛИ

Сравниваете ли вы производительность с соответствующим эталоном?

Вы фокусируетесь только на доходности или используете показатели с поправкой на риск? Вы ориентируетесь на XIRR или абсолютную доходность?

В этом посте давайте начнем с нескольких аспектов, которые влияют на эффективность вашего портфолио. Впоследствии мы увидим, как выявить фонд с низкой эффективностью и что с этим делать.

А что, если я скажу вам, что существует категория фондов, которые никогда не будут существенно отставать от эталонного показателя?

Эффективность портфеля (хорошая или плохая) в первую очередь зависит от следующих аспектов.

Давайте рассмотрим все эти аспекты подробно.

Какой процент вашего портфеля составляли акции, когда на рынках дела шли хорошо или плохо?

На мой взгляд, это самый большой вклад в прибыль. Однако должного внимания этому не уделяется. Мы просто заинтересованы в том, чтобы найти следующие наиболее эффективные акции или паевые инвестиционные фонды.

Тогда каково лучшее или наиболее оптимальное распределение активов? Ну, здесь нет фиксированных ответов. Зависит от вас, вашего профиля риска и финансовых целей.

Лично я предпочитаю делать это на основе правил и не слишком сильно возиться с перспективой рынка.

Почему основано на правилах?

Потому что на нас влияет то, что происходит вокруг нас.

Инвесторы, как правило, предпочитают более рискованное размещение (более высокое распределение акций), когда наступают хорошие времена. Фактически, в хорошие времена они начинают верить, что акции вообще не являются рискованными. Вам просто нужно держать их в течение длительного времени, и все будет хорошо. Однако для большинства инвесторов долгосрочные инвестиции представляют собой серию краткосрочных инвестиций. В плохие времена многие инвесторы становятся консервативными и хотят меньше рисков в портфеле.

При таком подходе к инвестициям вы лишь настроите себя на разочарование.

Нет ничего плохого в желании высокой прибыли, но вы должны понимать, что высокая доходность сопряжена с более высоким риском. Это палка о двух концах.

Мой собственный опыт взаимодействия с инвесторами:в хорошие времена они считают, что я слишком консервативен. В плохие времена они считают, что я слишком агрессивен.

Подход, основанный на правилах, помогает держать эмоции и предубеждения под контролем.

Потратив некоторое время на историю рынка, вы поймете, что ничто не вечно. Не хорошие времена. Не плохие времена. Следовательно, очень важно выбрать правильное распределение активов.

Вы контролируете распределение активов.

Когда фондовые рынки преуспевают, большинство фондов преуспевают. Когда рынки испытывают трудности, большинство фондов испытывают трудности.

Вы не контролируете траекторию рынка.

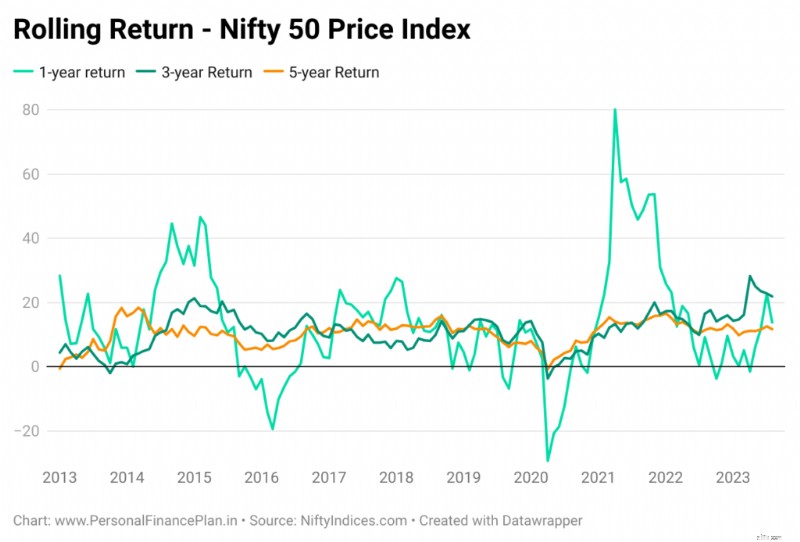

Ниже показаны скользящие доходы за 1, 3 и 5 лет для индекса цен Nifty 50 с 1 января 2013 года. Я рассматривал ежемесячные данные. Инвестиционный инструмент тот же. Ваш доход зависит от того, когда вы инвестируете.

Сколько вы инвестировали, когда рынки переживали трудности?

Сколько вы инвестировали, когда рынки были на подъеме?

Траектория рынка одинакова для всех, но наша реакция на разные рыночные условия различается.

Оглядываясь назад, если вы посмотрите на прошлые данные, мы можем сказать, что плохие фазы фондового рынка были прекрасным временем для инвестиций. Хотя нет никакой гарантии, что прошлое повторится, оно все же говорит нам кое-что о природе рынков.

Вопрос в том, что делать, когда рынки переживают трудности? Вы продаете или прекращаете использовать SIP? ИЛИ вы придерживаетесь дисциплины, продолжаете SIP или даже агрессивно инвестируете, если позволяют ваши денежные потоки. Ваша реакция на различные рыночные условия повлияет на вашу прибыль.

Вы контролируете траекторию инвестиций, по крайней мере, в некоторой степени. Иногда инвестиционная траектория является просто функцией вашего инвестиционного излишка.

Мы можем обойти (2) и (3) с помощью выбора времени на рынке. Но не многие могут справиться с этой задачей. Для большинства инвесторов подход, основанный на правилах, будет работать лучше в долгосрочной перспективе, чем подход, основанный на интуиции.

Опыт возврата подразумевает то, что фонд сделал для вас . И время ваших инвестиций может повлиять на вашу прибыль.

Эффективность фонда – это эффективность схемы MF, которую вы видите на ValueResearch и Morningstar.

Схема фонда могла предусматривать сложные проценты по ставке 20% годовых. за последние 5 лет. Но в вашем портфеле он показывает отрицательную доходность. Хорошие результаты фонда, но плохой доход.

Ваш опыт возврата может быть неудовлетворительным даже в хорошо работающем фонде.

И ваш опыт возврата может быть отличным в фонде с плохими показателями.

Поэтому вы не должны выходить из паевого инвестиционного фонда только потому, что ваш опыт получения прибыли был плохим .

Как мы видели выше, ваш опыт хорошей/плохой доходности также может быть функцией траектории рынка/траектории инвестиций/времени рынка. И если это так, то вина/заслуга в плохой/хорошей работе не лежит на фонде/управляющем фондом или даже на выборе фонда. Это просто удача.

Вы выходите из фонда, когда его результаты неудовлетворительны.

Нам еще предстоит ответить на два вопроса.

Вы не можете назвать инвестиционную схему плохой просто потому, что вы не заработали хорошую прибыль. Плохие результаты могут быть связаны с траекторией рынка или инвестиций, а также со сроками ваших инвестиций. В таких случаях винить фонд нельзя.

Точно так же вы не можете назвать инвестиционную схему хорошей только потому, что вы заработали хорошую прибыль.

Как же тогда оценить эффективность фонда?

Просто. Сравните с эталоном.

Для активно управляемых фондов мы сравниваем эффективность фонда с правильным эталоном.

Например, фонд с большой капитализацией с Nifty 50 или Nifty 100.

Фонд средней капитализации с индексом Nifty Midcap 150.

И не сравнивайте очень краткосрочные результаты. Сосредоточьтесь хотя бы на результатах за последние 3–5 лет.

Если фонд превзошел результаты (или дал доходность, близкую к эталонной), нам не нужно ничего делать. Если снижение производительности кажется резким, нам нужно копнуть глубже и принять решение.

И мы не просто смотрим на доходность «точка-точка». Это может ввести в заблуждение.

Вы должны рассмотреть возможность скользящей доходности. Или сравните эффективность фонда с инвестициями в эталонный индекс на те же даты.

И да, с моей стороны несправедливо сосредотачиваться только на прибыли. Вы можете ценить более низкую волатильность, меньшие просадки и лучшую доходность с поправкой на риск. Скорректируйте свой анализ соответствующим образом.

Очевидно, XIRR.

Однако расчеты XIRR/IRR могут выдать сумасшедшие цифры, если инвестиции не старые.

Поэтому, если период владения коротким, НЕ поддавайтесь XIRR.

Как только период владения достигнет 3–5 лет, XIRR станет более надежным индикатором эффективности.

И хотя XIRR является хорошим показателем доходности вашего портфеля, вы не можете съесть XIRR. В конце концов, вам нужна абсолютная прибыль. А когда дело доходит до абсолютной прибыли, размер ваших инвестиций тоже имеет значение.

Вы увидите значимую прибыль в портфеле только после того, как ваши инвестиции прошли хорошую рыночную фазу. Таким образом, чтобы ваш риск, связанный с акциями, оправдался, ваш портфель должен пройти хорошую рыночную фазу с инвестированием приличной суммы денег.

Ни один активный фонд или инвестиционная стратегия не сможет постоянно превосходить свои стандарты.

Таким образом, даже хорошие фонды/инвестиционные стратегии могут на какое-то время оказаться неэффективными.

Точно так же даже плохие фонды/инвестиционные стратегии могут на какое-то время оказаться превосходными.

Следовательно, имея дело с неэффективным фондом, вам нужно предоставить ему более длинную веревку. Вы не можете постоянно обновлять портфолио каждые несколько месяцев.

Однако мы не можем предложить и бесконечно длинную веревку.

Как долго? На этот вопрос сложно ответить, особенно с активными фондами.

Если активно управляемый фонд показывает низкие результаты, как мы узнаем, является ли такая низкая производительность временной или, вероятно, сохранится в течение гораздо более длительного периода? На этот вопрос нет объективного ответа.

Возвращаемся, как долго?

Нет фиксированного ответа. Я обычно жду 12–24 месяца, прежде чем что-либо предпринимать.

Как только мы обнаружим низкую производительность, нам нужно будет принять решение.

Опять же, здесь нет правильных или неправильных ответов. Используйте свое суждение.

Как инвестору мне было бы сложно направить больше денег в фонд/стратегию, которая меня не устраивает. Здесь причина дискомфорта – низкая производительность. Обычно я прекращаю дополнительные инвестиции в неэффективный фонд и наблюдаю за его эффективностью еще немного. Если производительность не улучшится, я могу полностью выйти. Проблема с этим подходом заключается в том, что он может увеличить количество фондов в портфеле, по крайней мере временно. Вот как можно сократить количество фондов в вашем портфеле.

Примечание: Если это индексный фонд (например, Nifty 50, Nifty next 50 или Nifty Midcap 150), не может быть и речи о низкой или превосходящей доходности. Хорошие или плохие результаты зависят от траектории рынка, траектории инвестиций или времени выхода на рынок.

То же самое касается индексов, основанных на факторах (импульс, качество, стоимость, низкая волатильность и т. д.). Единственная разница (по сравнению с индексами, основанными на пределе) заключается в том, сохраняете ли вы убежденность в стратегии. Пока у вас есть убежденность, вы продолжаете или уходите.

Допустим, вы инвестировали в фонды акций в течение последних 15 лет.

Фонд с большой капитализацией в вашем портфеле принес вам XIRR в размере 13% годовых.

Nifty 50 обеспечил XIRR, скажем, 15% годовых. (Предполагая, что инвестиции будут произведены в ту же дату для сравнения яблок с яблоками).

Доходность Bank FD в среднем составляла, скажем, 7% годовых. в этот период.

Хотя ваш фонд явно отстает от своего эталонного показателя, он все равно приносит более высокую прибыль, чем банковский FD.

Вы бы были счастливы или грустны?

Грустно, не так ли? В конце концов, цель этой статьи — найти неудачников и исключить их из своего портфолио.

Но стоит ли вам так подходить к своему портфолио?

Если ваш фонд (средний результат) принёс достаточно средств для достижения ваших финансовых целей, у вас всё будет в порядке. Какое имеет значение, если он отстает от своего эталона или ваш коллега или сосед добились большего? Есть и положительная сторона этого подхода. Вы не заморачиваетесь над выбором средств. Меньше стресса приводит к лучшей инвестиционной дисциплине. Опять же, именно здесь индексные фонды, основанные на капитализации, могут облегчить вашу жизнь. С индексными фондами вам не придется беспокоиться о низкой эффективности.

Тогда зачем я пишу этот пост? Ну, все устроены по-разному. Я склонен все усложнять. И вы не можете игнорировать тот факт, что я советую инвесторам зарабатывать на жизнь.

У вас нет такого принуждения. Чтобы быть счастливым и довольным, не обязательно быть лучшим.

Как вы справляетесь с неудачниками в своем портфеле? Дайте мне знать в разделе комментариев.

Рекомендуемое изображение :Удалить заставку

Отказ от ответственности: Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не обеспечивают каких-либо гарантий прибыли для инвесторов. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. В сфере инвестиций не существует универсального решения. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошей для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.

Как долго вам нужно обналичивать личный чек в Калифорнии?

Avant Personal Loans Review:доступные варианты справедливого кредита

Стоит ли инвестировать в индийские акции и фонды во время международных конфликтов?

Серия идей лидеров мнений:4 ошибки в деньгах, которые испортят вам пенсию

Джереми Сигел из Wharton говорит, что акции могут упасть на 10% в связи с началом инфляционного спада