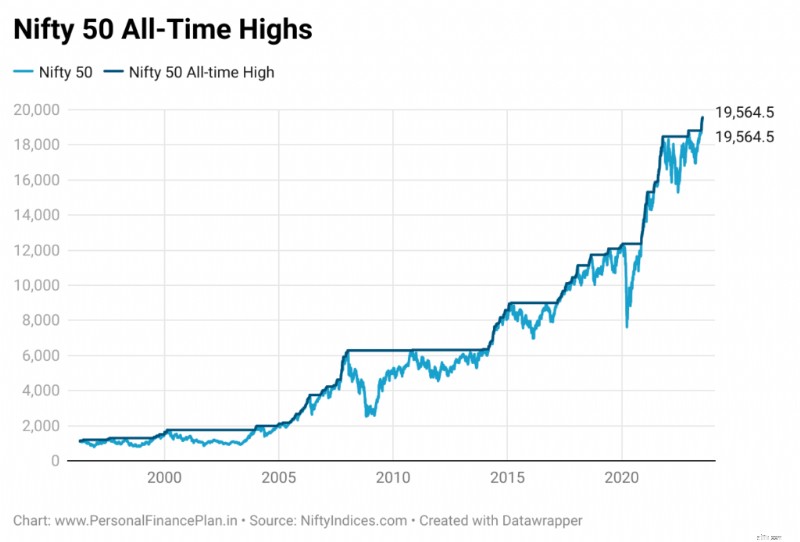

В пятницу (14 июля 2023 г.) индийские фондовые рынки достигли рекордных максимумов. Ведущие индексы Nifty 50 и Sensex закрылись выше 19 500 и 66 000 соответственно.

Если бы в вашем портфеле было приличное распределение акций, вы были бы сегодня счастливым инвестором. Ваш портфель должен показывать здоровую прибыль. Однако ваш инвестиционный путь еще не завершен. Вас беспокоит более важный вопрос:что делать сейчас? Как инвестировать, когда рынки находятся на рекордно высоких уровнях?

На этот вопрос нет черно-белого ответа. ПРАВИЛЬНЫЙ ответ мы узнаем только в будущем. Скажем, через 3-5 лет. Однако в этом посте я попытаюсь поделиться тем, какой, по моему мнению, является ПРАВИЛЬНЫМ подходом в таких ситуациях. Обратите внимание, что мое определение ПРАВИЛЬНОГО инвестиционного подхода может отличаться от вашего.

Для меня ПРАВИЛЬНЫЙ подход — это тот, который легко реализовать и придерживаться, менее утомляет умственно и обеспечивает удовлетворительную отдачу. Достаточно хорошо, чтобы помочь мне достичь моих финансовых целей. Я не пытаюсь рассчитать время на рынке (и у меня нет для этого навыков). Я не теряю сон, пытаясь получить максимальную выгоду от рынков. И меня устраивает, что мой сосед зарабатывает больше, чем я.

Происходит чаще, чем вы думаете.

Тоже ожидаемо, не так ли?

В конце концов, число Nifty 50 выросло с примерно 1500 с начала века до 19 500. То же самое и с Sensex, число которых выросло с примерно 5 000 в конце 1999 года до 66 000 сегодня. Таким образом, эти индексы выросли в 13 раз. Это невозможно без регулярного достижения рынками рекордных максимумов.

Я написал этот пост в марте 2021 года, когда Sensex впервые достиг отметки в 50 000. С тех пор мы выросли на 30% за 27 месяцев. Совсем неплохо.

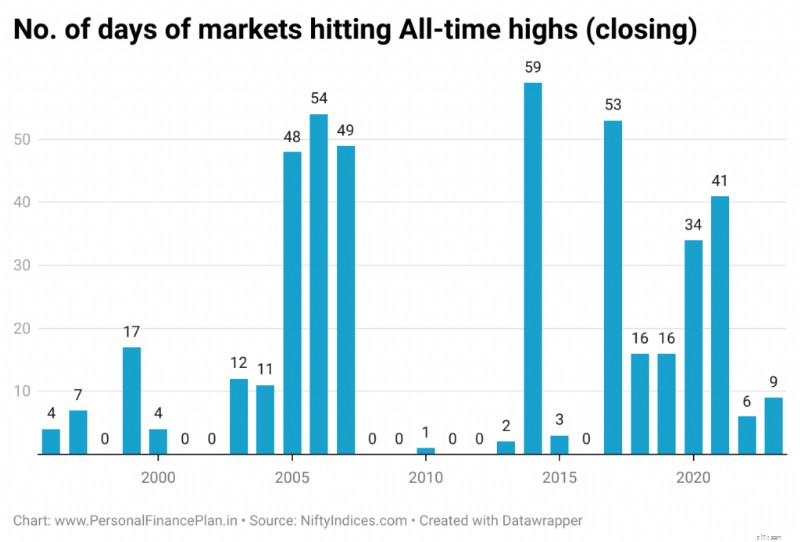

Мы достигли рекордного максимума по Nifty 50 по крайней мере один раз за 17 из последних 24 лет. Довольно часто, правда? Годы, когда мы ни разу не достигли исторического максимума, — это 2001, 2002, 2008, 2009, 2011, 2012 и 2016 годы. А в те годы, когда рынки достигли исторического максимума, они не преодолели пик ни разу.

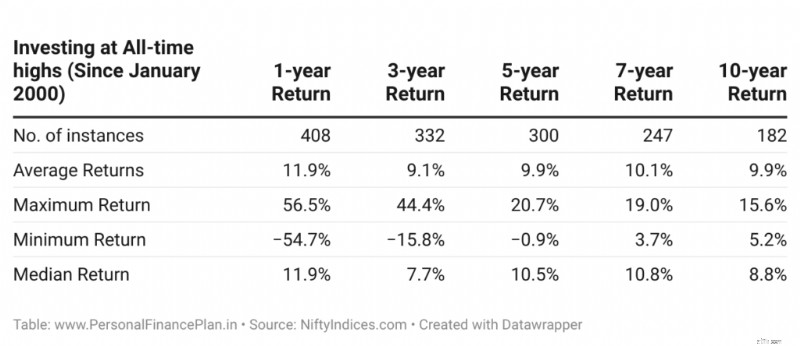

Я рассмотрел доходность за 1, 3, 5 и 7 лет с момента, когда рынки достигли рекордных максимумов (закрытие).

*Прошлые результаты, как видно из приведенных выше исторических данных, могут не повториться.

Вы можете видеть, что прибыль НЕ так уж и плоха. Средняя прошлая доходность (от рекордных максимумов) в среднесрочной и долгосрочной перспективе варьируется от 9% до 11% годовых.

Да, некоторых из вас это представление НЕ может заинтересовать.

Однако мой опыт показывает, что продажа на рекордно высоком уровне — это не проблема. Это довольно легко. Вы, должно быть, заработали деньги на всех своих инвестициях (давайте пока проигнорируем налоги). Проблема в том, как вернуться . Если вы продаете на рекордно высоком уровне и планируете вернуться, когда рынки упадут, когда вы инвестируете эти суммы обратно?

Если вы пережили эти эмоции, когда вы вложите обратно эти деньги?

Возможно, вы не ведете себя подобным образом, но я думаю, что многие инвесторы так поступают. Выбор времени для рынков (частые покупки и продажи) – дело непростое и под силу не каждому. Конечно, не для меня. Отсутствие лучшего дня, лучшей недели или лучшего месяца в году может отрицательно повлиять на долгосрочную прибыль.

Когда вы инвестируете в фондовые рынки, вы не просто боретесь с фондовыми рынками. На самом деле вы вообще не боретесь с рынками. Цена акций или фондовых рынков будет двигаться по своей собственной траектории. Вы не можете это контролировать. Вы ведете гораздо более ожесточенную борьбу со своими эмоциями и предубеждениями. Именно здесь выигрывается или проигрывается большинство инвестиционных сражений. Легко сказать:«Я долгосрочный инвестор, и меня не волнует краткосрочная волатильность». Вы слышите это чаще, когда времена хорошие. Однако, когда ситуация меняется и рынки испытывают трудности в течение длительного периода, ваше терпение подвергается испытанию. Именно тогда вы возвращаетесь и ставите под сомнение свой инвестиционный выбор. И, возможно, сделаете выбор, о котором пожалеете в будущем.

События, происходящие вокруг вас, могут повлиять на ваши убеждения и подход к инвестициям, риску и вознаграждению . Вот почему, несмотря на все разговоры о стоимостном инвестировании, большинство инвесторов приходят на рынки, когда рынки растут. И инвесторы избегают рынков, когда рынки испытывают трудности (инвестиции в стоимость предполагают иное).

Когда вы используете подход к инвестициям, основанный на распределении активов, вы автоматически получаете ответы о том, когда и сколько продавать . Вам не нужно полагаться на свою смелость.

Когда рынки достигают рекордных максимумов, доля акций в вашем портфеле также увеличивается. Возможно, ваше распределение капитала превысило порог ребалансировки. Если это произойдет, вы перебалансируете портфель для целевого распределения активов. Пока порог ребалансировки не будет достигнут, вы ничего не делаете.

С другой стороны, когда рынки падают, распределение акций падает. При достижении порога ребалансировки происходит перебалансировка до целевого распределения.

Это так просто.

В инвестировании простое побеждает сложное.

Кстати, не думайте об этом как о консервативном подходе. Регулярная ребалансировка портфеля может снизить его волатильность и повысить доходность портфеля. Что еще более важно, это снижает умственные нагрузки, помогает вам сохранять рассудок и соблюдать инвестиционную дисциплину. И да, лучшего распределения активов не существует. Вы должны выбрать целевое распределение активов, с которым вы можете жить.

Если вы оставите свои инвестиционные решения на усмотрение, вы, скорее всего, потерпите неудачу. Я воспроизвожу этот отрывок из одного из моих старых постов.

///////////////////////////////////////////////////////////////////////////////////

Вы либо продадите слишком много и слишком рано. ИЛИ купите слишком много и слишком поздно.

Хотя невозможно устранить предвзятость при принятии инвестиционных решений, мы, безусловно, можем уменьшить ее влияние, работая с некоторыми правилами. И распределение активов — одно из таких правил.

Для большинства из нас в долгосрочной перспективе инвестиции, основанные на правилах (принятие решений), принесут гораздо больше пользы, чем принятие решений на основе интуиции.

Продать все свои вложения в акции (только потому, что вы чувствуете, что рынки выросли слишком сильно) и ждать коррекции, скорее всего, будет контрпродуктивно в долгосрочной перспективе.

Аналогично, резкое увеличение доли акций (после коррекции рынка) может иметь неприятные последствия. Возможно, нас ждут дальнейшие исправления. Или рынок может оставаться в диапазоне в течение нескольких лет. Это еще более серьезная проблема, когда вы говорите об отдельных акциях (а не о диверсифицированных индексах). Вполне возможно, что в конечном итоге вы усредните свои акции до нуля. Конечно, это тоже может быть чрезвычайно полезный опыт, но вам нужно осознавать риски. И когда вы позволяете своему мужеству решать, риск оценка обычно отходит на второй план.

Вместо этого, если вы просто настроите распределение активов (или выполните ребалансировку) до целевых уровней, вы никогда не окажетесь полностью на рынках или не выйдете из них. Вы не упустите потенциал роста. Таким образом, вы никогда не почувствуете себя обделенным (без упущенной выгоды или страха пропустить что-то). И корректировки не разрушают ваш портфель полностью. Вы не будете слишком напуганы во время падения рынка. Таким образом, вам будет легче управлять эмоциями. И это убережет вас от неправильных инвестиционных решений.

////////////////////////////////////////////////////////////////////////////////////

Как вы относитесь к недавним историческим максимумам рынка? Дайте мне знать в разделе комментариев.

Источник данных:NiftyIndices.com

Инвестирование на 52-недельные максимумы и инвестирование на 52-недельные минимумы

Отказ от ответственности :Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не обеспечивают каких-либо гарантий прибыли для инвесторов. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Примечание: Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. Не существует универсального решения в области инвестиций. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошим для других. И наоборот. Поэтому, прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.