Любая прибыль от взаимного фонда с долей участия в отечественном капитале менее 35 % будет считаться краткосрочным приростом капитала, независимо от периода вашего владения.

Это новое налоговое правило было введено как поправка к Законопроекту о финансах 2023 года и стало шоком для инвесторов.

В этом посте давайте разберемся в этих изменениях и в том, как они повлияют на ваше инвестиционное планирование.

Это изменение в налоговом правиле лишает долговые фонды самого большого преимущества перед банковскими срочными депозитами. Есть ли у нас еще аспекты, в которых долговые фонды превосходят банковские срочные депозиты?

Очевидный ответ – долговые средства.

Почему?

Потому что долговые фонды не инвестируют в акции. Они инвестируют в облигации.

Больше налогов на прибыль.

В соответствии с действующей структурой, краткосрочный прирост капитала (срок владения до 3 лет) по долговым фондам облагается налогом по предельной налоговой ставке (налоговой плите).

Долгосрочный прирост капитала (срок владения> 3 лет) будет облагаться налогом по ставке 20 % после индексации.

Как видите, LTCG получает выгоду от индексации и облагается налогом по относительно более низкой ставке.

Давайте рассмотрим пример.

Сегодня вы вкладываете 1 лак рупий в долговой взаимный фонд.

Через 4 года эта сумма вырастает до 1,4 лака. Общий выигрыш 40 000 рупий.

Поскольку период владения превышает 3 года, эта прибыль представляет собой долгосрочный прирост капитала и получит выгоду от индексации.

Допустим, индекс стоимости инфляции (CII) в год покупки (2023 финансовый год) равен 331, а в 2027 финансовом году — 380.

Ваша индексированная стоимость покупки составит =380/331* 1 лак =1,14 лака рупий

Долгосрочный прирост капитала (облагаемый налогом) =Цена продажи – Индексированная стоимость покупки =1,4 лака – 1,14 лака =26 000 рупий

С этой LTCG в размере 26 000 вы платите налог в размере 20%. 20 % от 26 000 =5 200 рупий

Согласно новому правилу, не должно быть понятия долгосрочного прироста капитала для долговых фондов.

Следовательно, любая прибыль, независимо от периода владения, должна рассматриваться и облагаться налогом как краткосрочный прирост капитала.

В приведенном выше примере прибыль в размере 40 000 рупий будет считаться краткосрочным приростом капитала. А если вы попадаете в категорию налогов по ставке 30 %, вам придется заплатить 30 % * 40 000 =13 333 рупий. в качестве налога.

Нет.

Ваши существующие инвестиции в долговые взаимные фонды или долговые инвестиции MF, сделанные не позднее 31 марта 2023 года, по-прежнему будут иметь право на индексацию. Для таких инвестиций краткосрочный прирост капитала (период владения до 3 лет) будет облагаться налогом по вашей предельной налоговой ставке (налоговой плите). Долгосрочный прирост капитала (срок владения> 3 лет) будет облагаться налогом по ставке 20 % после индексации.

Для долговых инвестиций МФ, сделанных 1 апреля 2023 года или после этой даты, не существует концепции долгосрочного прироста капитала. Вся прибыль облагается налогом как краткосрочный прирост капитала и по предельной ставке подоходного налога.

Это новое налоговое правило никак не затрагивает долговые взаимные фонды.

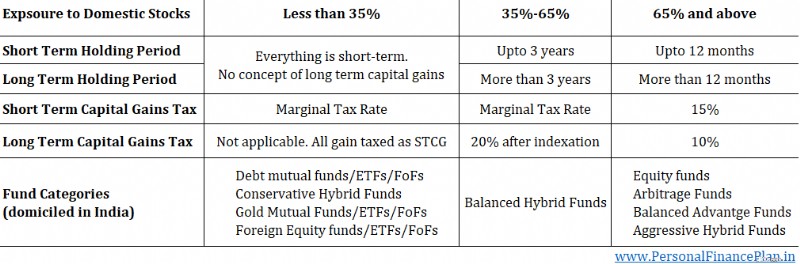

Это затрагивает все взаимные фонды с долей капитала менее 35%. И не просто какой-либо капитал. Это должны быть отечественные акции.

Таким образом, помимо долговых фондов, это повлияет на несколько категорий:

Поскольку заявленная цель этого шага состоит в том, чтобы облагать налогом процентные доходы в любой форме как процентные доходы (а не как прирост капитала), золотые МФ и международные фонды инвестиций в акции кажутся просто побочным ущербом. Я надеюсь, что эта часть будет переосмыслена.

Это также затрагивает консервативную категорию гибридных долговых фондов, где не менее 75-90% инвестиций должны быть в долговые инструменты. Если у вас 75–90 % долговых инструментов, у вас не может быть 35 % собственного капитала.

Раньше существовало два типа взаимных фондов для целей налоговой классификации. С долей участия менее 65%. И с долей участия в капитале 65 % и выше.

Теперь их 3.

Понятно, что если вы находитесь в группе с более высоким подоходным налогом. Предельная ставка налога 20–40 %.

За долговые инвестиции MF, сделанные 1 апреля 2023 года или после этой даты, вы должны платить налог на всю прибыль по предельной налоговой ставке. Никаких концепций долгосрочного прироста капитала и выгоды от индексации.

Я инвестирую в долговые фонды и советую клиентам инвестировать в долговые фонды. Из-за льготного налогового режима. Следовательно, этот вопрос близок к цели и требует переосмысления распределения фиксированного дохода.

Если вы находитесь в категории подоходного налога 0–10%, на вас это не повлияет так сильно. Даже после выплаты индексации ваши чистые налоговые обязательства будут находиться где-то в этом диапазоне. Следовательно, с вами все будет в порядке.

Если вы инвестируете в долговые фонды только на короткий срок (<3 лет), то новое налоговое правило вас не затронет.

Краткосрочный прирост капитала в долговых фондах облагается налогом по предельной ставке подоходного налога. И будет облагаться налогом по предельной налоговой ставке даже после 1 апреля.

Для меня главной причиной выбора долговых фондов вместо банковских ФД был благоприятный налоговый режим. Как только вы уберете благоприятный режим налогообложения долговых фондов, большая часть преимуществ долговых фондов перед банковскими ФД исчезнет.

Банк ФД, пожалуй, самый простой инвестиционный продукт. С долговыми фондами дела обстоят гораздо сложнее. Выбор подходящего взаимного долгового фонда также может быть простым для большинства инвесторов.

Банковский FD также не несет никакого риска (по крайней мере, так, как обстоят дела в Индии). Чего нельзя сказать о долговых взаимных фондах. Хотя вы можете выбрать долговые фонды с очень низким риском, долговые фонды никогда не смогут обеспечить тот комфорт безопасности, который предлагают банковские ФД.

Арбитражные фонды имеют профиль риска и доходности долгового фонда, но налоговый режим фонда акций. Новое налоговое правило не влияет на их налоговый режим. Краткосрочная прибыль облагается налогом по ставке 15 %, а долгосрочная прибыль — по ставке 10 %.

Вместо долговых взаимных фондов вы можете инвестировать непосредственно в облигации. Вы можете купить краткосрочные казначейские векселя и даже государственные облигации со сроком погашения до 40 лет и зафиксировать процентные ставки. Следовательно, вы можете создать портфель с фиксированным доходом, используя прямые облигации, в зависимости от ваших требований и предпочтений.

Недостаток прямого инвестирования в облигации заключался в том, что проценты облагались налогом по предельным ставкам. Долговые фонды предлагались лучше. Теперь, благодаря благоприятному налоговому режиму для изъятых долговых средств, вы можете рассмотреть возможность владения облигациями напрямую (а не через долговые МФ).

Это сложный вопрос, но я не ожидаю, что индустрия МФ воспримет этот удар спокойно. Ожидайте множество запусков, которые могут обойти новое налоговое правило. Консервативный гибридный продукт с риском арбитража (при котором риск участия в капитале увеличивается до 35%). Или любой другой аналогичный товар.

Нам еще предстоит выяснить, разрешают ли правила классификации SEBI MF такой продукт.

Обычно я не сторонник инвестирования в такие продукты.

Если вы постоянный читатель, то знаете, мне не нравятся эти планы. За плохую прибыль. Отсутствие гибкости и непомерные затраты на выход.

Проблемы с такими планами сохраняются. Тем не менее, их доходы от погашения по-прежнему не облагаются налогом при соблюдении определенных условий. А инвестиционный выбор всегда относительен.

После отмены индексации долговых фондов некоторые инвесторы могут найти выгоду в не облагаемых налогом гарантированных доходах от неучаствующих планов (несмотря на их недостатки). Это необходимо рассматривать в каждом конкретном случае.

Сделал подкаст с Mint Money на эту тему. Обязательно проверьте это.

Хотя самая большая выгода от долговых фондов была утеряна, долговые фонды по-прежнему имеют много преимуществ.

В случае банковских ФД вы платите налог на проценты каждый год, независимо от того, используете вы проценты или нет. Банки также вычитают TDS из выплаченных процентов. Таким образом, если вы в настоящее время работаете и попадаете в категорию налогов по ставке 30 %, вы платите налог в размере 30 % с этих процентов.

В случае долгового фонда налоговые обязательства возникнут только в момент продажи. Прибыль в то время по-прежнему будет облагаться налогом по ставке 30%. Однако такая возможность есть. При использовании долговых средств вы можете выбрать время погашения и, таким образом, контролировать (в некоторой степени) ставку налога, подлежащего уплате.

Что, если бы вы продали эти инвестиции после выхода на пенсию, когда ваша налоговая категория упала до 0% или, скажем, до 5-10%? Вам придется платить гораздо более низкую ставку налога.

Поскольку налог взимается только в момент погашения, это также помогает лучше приумножить ваши деньги.

Итак, если вы вкладываете 100 рупий в Bank FD и зарабатываете 10% годовых, вы платите 3 рупии налога в первый год (налоговая категория 30%). Итак, во второй год вы получите доход в размере 107 рупий (он будет составлять 109 рупий, поскольку TDS составляет 10%, но тогда вам придется заплатить налог на дефицит в размере 2 рупий из своего кармана).

В долговых фондах, поскольку налоговые обязательства возникают только на момент погашения, вы получите прибыль в размере 110 рупий за второй год.

Вы кладете 10 рупий на фиксированный депозит в банке. Процентная ставка составляет 10%. Вам понадобится 1 лак в год.

Банк платит вам 1 лак в год (10% * 10 лаков). Да, банк вычтет TDS, но давайте пока проигнорируем это. Если вы попадаете в категорию налогов по ставке 30 %, вы заплатите 30 000 налогов. .

Сравните это с долговым взаимным фондом. Вы инвестируете 10 рупий в долговой MF с чистой стоимостью 100 рупий. Вы получаете 10 000 единиц. Через 1 год чистая стоимость активов выросла на 10% (скажем) до 110 рупий за единицу. Общая стоимость =11 лаков.

Вы выкупаете 1 лак из инвестиции.

Для этого вам придется продать 1/11 * 10 000 единиц =909 единиц.

Общая краткосрочная прибыль =909 * (110–100) =9 090 рупий.

При ставке налога 30 % вы платите налог в размере 2727 рупий.

В банке FD вы заплатили 30 000 рупий.

Вы можете возразить, что в конечном итоге вам придется платить одинаковый уровень налогов. В то время как с FD вы платите одну и ту же сумму каждый год. При использовании заемных средств по мере накопления прибыли налоговое воздействие будет возрастать. Верно.

Однако это более гибко. Помогает начислять сложные проценты, поскольку вы задерживаете налоги. И мы также должны учитывать возможность того, что ваша предельная ставка налога может снизиться после вашего выхода на пенсию.

Вы ожидаете расходов в семье, но не знаете точной даты. Допустим, свадьба в семье. Это может произойти через 2, 6, 12 или 18 месяцев.

Если вы хотите работать с FD, каков должен быть срок полномочий FD? 3 месяца, 6 месяцев или 12 месяцев? Каковы процентные ставки? 4% годовых для 3-месячного FD, 5% годовых. для 6-месячного ФД, 7% годовых. для 12-месячного FD.

Вы обнаружите, что 12-месячный FD приносит больше всего денег, и идете на это. Но тогда деньги нужны только через 3 месяца. Вам придется разорвать 12-месячный FD. Банк не только предложит более низкую ставку (как вы бы заработали при трехмесячном FD), но и взимает штраф . Ваш план состоял в том, чтобы зарабатывать 7% годовых. но вы заработали (штраф 4%-0,5% =) 3,5% годовых. на 3 месяца

Долговые фонды не допускают дискриминации. Если доходность к погашению на момент инвестирования составляла 7% годовых. и не менялся в дальнейшем, вы будете зарабатывать 7% годовых. за эти 3 месяца.

Еще один момент :Вы открываете FD на сумму 10 лаков. Через несколько месяцев вам понадобится 2 лака из этой инвестиции. Вы не можете сломать свой ФД частично. Если вы нарушите, вы потеряете более высокие проценты и заплатите процентный штраф. Опять же, с долговыми средствами таких проблем нет.

Еще один :Мне кажется обременительным управлять таким количеством FD. И в конечном итоге у вас будет много FD, если вам придется инвестировать каждый месяц. Да, вы можете использовать регулярный депозит, чтобы снизить нагрузку. Но RD не помогут, если ваши денежные потоки не столь предсказуемы. Используя долговые фонды, вы можете просто продолжать пополнять один и тот же фонд.

Это слабый аргумент в пользу выбора долговых фондов вместо банковских ФД, но я все равно откажусь от этого.

Доходы от долговых фондов будут поступать в виде краткосрочного прироста капитала. Теперь STCG можно компенсировать за счет краткосрочных потерь капитала от любого другого актива (капитала, долга, золота, недвижимости, иностранных акций).

Следовательно, если вы плохо справились с другими инвестициями, возможно, вы сможете зачесть их в счет прибыли от долговых средств.

Хотя самое большое преимущество долговых фондов перед банковскими срочными депозитами было утеряно, у долговых взаимных фондов все еще есть некоторые преимущества. Вам нужно посмотреть, являются ли эти достоинства достаточно вескими причинами для инвестирования в долговые фонды.

Если у вас есть наличные и вы хотите инвестировать в долговые фонды в течение следующих нескольких месяцев, предложите вам сделать это не позднее 31 марта 2023 года, чтобы эта инвестиция имела право на индексацию до тех пор, пока вы не выйдете из нее. Я предполагаю, что вы сохраните это на длительный срок (более 3 лет)

Даже если вы не уверены в том, как вы будете использовать наличные, предложите вам разместить эти деньги в долговых фондах до 31 марта 2023 года. При необходимости вы всегда сможете вывести их позже. Инвестиции теперь дают вам право на долгосрочный налог на прирост капитала.

Долговые вложения, которые вы сделали до 31 марта 2023 года, очень ценны, поскольку они имеют право на льготу по индексации. Однако погашение MF осуществляется по принципу FIFO (первым поступил — первым обслужен).

Допустим, вы инвестируете в фонд HDFC Liquid.

При выкупе из этого фонда в первую очередь будут проданы самые старые единицы. Но вы не хотите продавать старые квартиры, поскольку они имеют право на льготу по индексации.

Вы хотите продать новые квартиры (купленные после 1 апреля 2023 г.). Как ты это делаешь?

Долговые фонды с целевым сроком погашения — отличные продукты, поскольку вы можете зафиксировать доходность к погашению (почти) во время инвестирования. Это происходит из-за структуры продукта и того, что эти фонды имеют установленную дату погашения.

Итак, если вы инвестируете в эти продукты до 31 марта 2023 года, учтите, что при наступлении срока погашения инвестиций в TMF последующее реинвестирование не будет иметь права на получение льгот по индексации. Сравните это с продуктом с бесконечным сроком службы (скажем, ликвидным фондом, фондами денежного рынка). Вы можете продолжать хранить деньги в этих инвестициях в течение 20–25 лет и при этом иметь право на индексацию.

Если вы инвестируете в хвостохранилища после 31 марта 2023 года, вся прибыль — это краткосрочная прибыль. То же самое касается любого долгового МФ. Однако для хвостохранилища все деньги от определенного хвостохранилища поступят в одном и том же году, что может увеличить вашу предельную ставку налога (или даже привести к увеличению налога) . Чтобы избежать такой ситуации, вы можете сделать 2 вещи. Распределите свои деньги по нескольким TMF. ИЛИ распределите свое погашение из определенного хвостохранилища, т. е. вы можете рассмотреть возможность вывода некоторой суммы денег до наступления срока погашения. Это меньшая проблема с долговыми фондами с бесконечным сроком действия, поскольку вы можете контролировать погашение.