Чем меньше, тем лучше. По крайней мере, так считают многие инвесторы, когда дело доходит до инвестирования в акции в Индии.

И данные, похоже, подтверждают эту точку зрения. За последние два десятилетия индексы средней и малой капитализации принесли значительно более высокую доходность, чем Nifty 50. Ну, по крайней мере, на первый взгляд.

Но действительно ли все так просто? Всегда ли уменьшение размера означает более высокую прибыль? И что еще более важно, сможете ли вы справиться с поездкой?

В этом посте давайте сравним эффективность 8 индексов, основанных на предельной капитализации, за последний 21 год (с 1 апреля 2005 г. по 31 марта 2026 г.). Для анализа я рассмотрел индекс цен (а не индекс совокупной доходности). Для анализа в этом посте мы рассмотрели 250-дневный год. Мы рассмотрим доходность за календарный год, среднегодовой темп роста, скользящую доходность и показатели риска, чтобы понять, как на самом деле ведут себя эти индексы.

В данном анализе рассматривались 8 индексов, основанных на предельной капитализации:

Отказ от ответственности :Для анализа производительности я широко использовал Claude AI. Хотя я провел несколько выборочных проверок и результаты выглядят удовлетворительно, они все же могут содержать неточности. Пожалуйста, проведите дополнительное исследование или проконсультируйтесь со своим консультантом по инвестициям, прежде чем действовать на основе информации, представленной в этом сообщении.

Прежде чем мы перейдем к цифрам, небольшая информация.

Nifty 50 отслеживает 50 крупнейших компаний по рыночной капитализации. Nifty 100 распространяет это понятие на 100 крупнейших компаний. Nifty 500 — это индекс широкого рынка, охватывающий 500 крупнейших компаний. Nifty Large &Midcap 250 объединяет 100 крупнейших компаний с большой капитализацией и следующие 150 компаний со средней капитализацией. Nifty Next 50 отслеживает компании, занимающие места с 51 по 100 по рыночной капитализации. Nifty Midcap 150 охватывает компании, занимающие позиции со 101 по 250. В индекс Nifty Smallcap 250 входят компании с рейтингами 251–500. А Nifty Microcap 250 идет еще дальше по спектру рыночной капитализации.

Обратите внимание, что, двигаясь вниз по лестнице рыночной капитализации, вы, по сути, инвестируете в более мелкие и менее ликвидные компании. Как инвестор, вы ожидаете, что вы получите компенсацию за этот дополнительный риск за счет более высокой прибыли. Но подтверждают ли это данные? Давайте выясним.

Посмотрите на среднюю доходность календарного года за этот 21 год. Nifty 50 выполнили 14,8 %. . Nifty Midcap 150 принесла 21,2% . А Nifty Microcap 250 принес 26,2%. . Схема ясна. Чем меньше акций, тем выше средняя доходность.

Но теперь посмотрим на отдельные годы. В 2008 году Nifty 50 упал на 51,8%. Акции Nifty Smallcap 250 упали на 69,1%. Акции Nifty Microcap 250 упали на 75,2%. В 2018 году акции Nifty 50 выросли на 3,2%, а акции Nifty Microcap 250 упали на 27,7%. А в 2011 году акции Nifty 50 упали на 24,6%, а акции Nifty Microcap 250 упали на 41,6%.

Чем меньше размер, тем сложнее поездка, верно?

В хорошие годы меньшие индексы приносят отличную прибыль. В 2009 году Nifty Next 50 принесла 127,9%. Nifty Microcap 250 показал доходность 118,4%. В 2014 году акции Nifty Microcap 250 выросли на 103,3%. А в 2007 году акции Nifty Smallcap 250 выросли на 94,9%.

Хорошие годы — это хорошо, но на инвестиционном пути плохие годы тоже имеют значение.

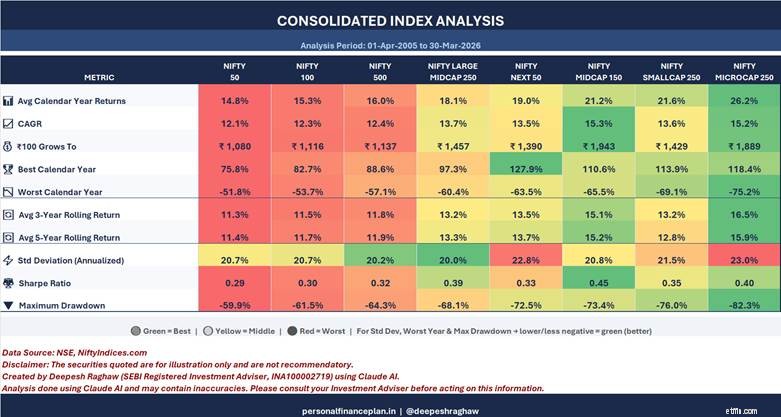

Средняя доходность Nifty Microcap 250 за календарный год составляет 26,2%. . Однако среднегодовой темп роста составляет всего 15,2 %. . Это огромный разрыв – около 11 процентных пунктов.

Для Nifty 50 средняя доходность составляет 14,8 %. среднегодовой темп роста составляет 12,1 %. . Разрыв составляет всего около 2,7 процентных пункта.

Почему это происходит? Из-за сопротивления волатильности. Чем более волатильна доходность, тем больше разрыв между средней доходностью и среднегодовым темпом роста. Следовательно, хотя средняя доходность для более мелких индексов выглядит впечатляюще, фактическое создание богатства (охваченное среднегодовым темпом роста) не так драматично, как кажется.

Если бы вы вложили 100 рупий в апреле 2005 года, вот что бы получилось к марту 2026 года:

Nifty Midcap 150 на самом деле принесла больше богатства, чем Nifty Microcap 250. Звучит немного странно. Не так ли? Несмотря на то, что Microcap 250 имеет более высокую среднюю доходность. Это и есть эффект волатильности.

Стандартное отклонение Nifty 50 составляет 20,7 %. и максимальная просадка -59,9% .

Nifty Microcap 250 имеет стандартное отклонение 23 %. и максимальная просадка -82,3% . Падение на 82% означает, что ваш 1 лак превратится в 17 700 рупий. И тогда вам нужен рост на 449 %. просто чтобы вернуться к тому, с чего начали.

Теперь о коэффициенте Шарпа (доходность с поправкой на риск). Чем выше, тем лучше.

Nifty Midcap 150 имеет самый высокий коэффициент Шарпа - 0,45. . У Nifty 50 самый низкий показатель - 0,29. .

Nifty Small Cap 250 по цене 0,35. Nifty Microcap 250 стоит на уровне 0,40. , ниже, чем Midcap 150.

Постоянная доходность дает ощущение последовательности.

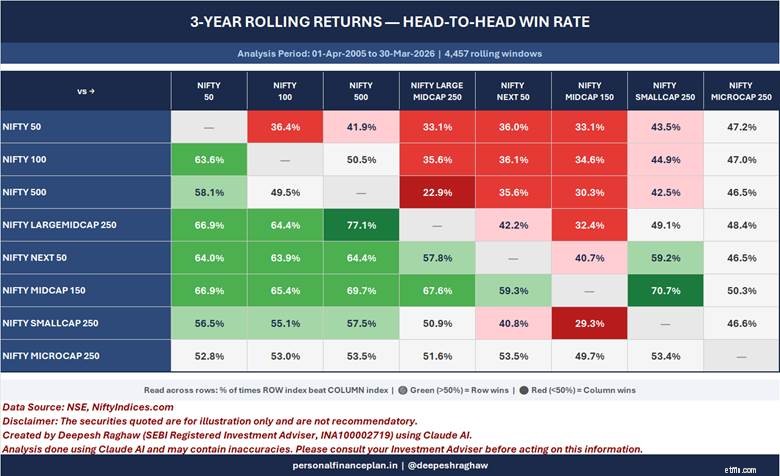

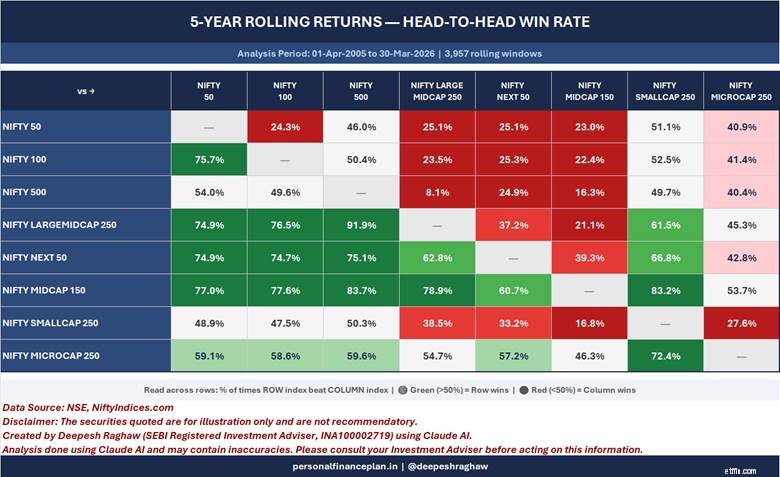

Для меня сюрпризом является то, что Nifty Small Cap 250 проигрывает Nifty Midcap 150 более чем в 80% случаев по скользящей доходности за 5 лет. 70 % в течение трех лет.

Можно было ожидать, что Nifty Small Cap 250 превзойдет Nifty Midcap 150 в долгосрочной перспективе. Ведь у него запасы еще меньше. Похоже, что за 21 год он действительно превосходит доходность от точки к точке, если вы посмотрите только на среднюю доходность за календарный год. Однако, если посмотреть на среднегодовой темп роста, скользящую доходность и т. д., индекс малой капитализации довольно сильно отстает.

И это еще не все. По скользящей доходности за 5 лет Nifty Smallcap 250 превзошла Nifty 50 лишь примерно на 48,9 %. того времени. Меньше половины. Таким образом, несмотря на более высокую среднюю доходность, если бы вы инвестировали в Nifty Smallcap 250 на любой случайный 5-летний период, существовала большая вероятность, что Nifty 50 показала бы лучшие результаты.

NiftyIndices.com

Отказ от ответственности: Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не дают каких-либо гарантий прибыли инвесторам. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. В сфере инвестиций не существует универсального решения. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошей для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.

Имеет ли смысл переход на наличный бюджет?

58 000 долларов - это сумма годового пенсионного дохода, необходимая вам для долгой и счастливой жизни?

Как стать трейдером облигациями

Telegram становится крупнейшим валидатором блокчейна TON:влияние на MTONGA и торговлю

Как я сэкономил 100 тысяч долларов менее чем за 4 года