Когда вы финансируете автомобиль, вы технически не владеете им, по крайней мере, до тех пор, пока не внесете последний платеж. Право собственности принадлежит вашему кредитору, потому что автомобиль является залогом по ссуде. Если автомобиль поврежден и не отремонтирован надлежащим образом, он теряет ценность и, вероятно, не будет стоить достаточно, чтобы покрыть весь остаток по вашему кредиту, если вы не выполните дефолт и ваш кредитор будет вынужден вернуть его. Хуже того, автомобиль может быть подсчитан, и кредитор вообще не останется без залога. Почти всегда требуется страхование полного покрытия о финансируемых транспортных средствах для защиты кредитора.

Почти все кредиторы требуют, чтобы профинансированные автомобили имели полное покрытие автострахования.

При покупке страхования с полным покрытием у вас есть три варианта:

Если вы заплатили за машину наличными или выплатили ссуду, она принадлежит вам. Ответственность - это единственное страховое покрытие, которое вы должны нести по закону в большинстве штатов. Но если вы финансировали, ваш автокредитор не беспокоится о другом водителе или о том, что он может предъявить иск вам лично о возмещении ущерба из-за того, что у вас недостаточно покрытия ответственности.

Ваш кредитор заботится только об автомобиле, которым вы управляете, поэтому вы, как правило, должны иметь комплексное страхование и страхование от столкновений в дополнение к страхованию ответственности. Если ваш автомобиль сломан, это дополнительное покрытие погашает ваш кредит . Если ваш автомобиль поврежден, покрытие оплачивает ремонт. Проверьте свои кредитные документы, чтобы узнать, обязаны ли вы нести страховку и в какой ее части.

Некоторые кредиторы требуют, чтобы водители также имели страховку на случай разрыва. Даже если ваш кредитор этого не сделает, это может быть хорошей идеей. Покрытие пробелов составляет разницу между стоимостью вашего автомобиля и остатком по кредиту, если автомобиль исчисляется. Некоторые автомобили быстро обесцениваются, поэтому вы можете обнаружить, что задолжали больше, чем стоит ваша машина.

Столкновения и комплексное страхование оплачивают стоимость автомобиля, а не то, что вы еще должны ему. Если сумма ссуды превышает ее стоимость, разница оплачивается страховкой на случай разрыва - то, что вы должны были бы выплатить из своего кармана без этого дополнительного покрытия.

Если у вас нет покрытия, требуемого условиями подписанного вами кредитного договора, у вашего кредитора есть несколько вариантов. Он может застраховать автомобиль от физического ущерба, что называется единовременным процентом . или принудительно покрытие. Это, вероятно, будет стоить вам намного дороже, чем если бы вы заплатили за полное покрытие самостоятельно, и обычно это добавляется к вашему ссудному остатку.

Другая возможность заключается в том, что кредитор может вернуть вашу машину во владение. Если в вашем кредитном договоре указано, что вы должны иметь полное покрытие, а вы этого не делаете, вы нарушаете его условия, и это дает кредитору право завладеть вашим автомобилем.

8 слухов о выходе на пенсию, которые нужно игнорировать, если вы действительно хотите уйти на пенсию

Новый рассвет для независимых управляющих активами и доверительных управляющих

Нехватка специалистов в Великобритании достигает критического уровня

Доработан стандарт PSD2 по SCA и CSC:ожидание закончилось, а вопросы остались

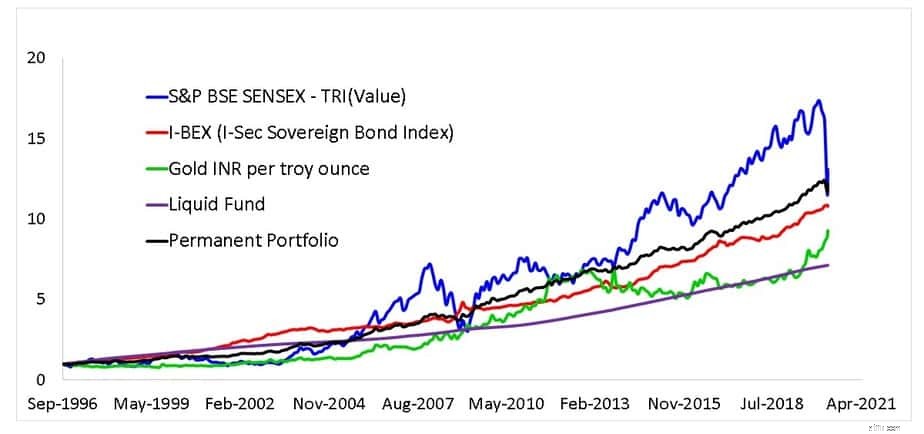

Nifty 50 против Nifty Next 50:сравнение производительности