Не инвестируйте в дивидендные схемы от паевых инвестиционных фондов.

В бюджете на 2018 год введен налог на распределение дивидендов по дивидендам, полученным от паевых инвестиционных фондов.

В одном из своих предыдущих постов я подчеркивал, как компании взаимных фондов вводят инвесторов в заблуждение и убеждают инвесторов инвестировать в дивидендные планы схем взаимных фондов.

Дивидендные схемы никогда не были хорошим выбором в случае фондов акций . В этом посте мы рассмотрим причины. Кроме того, с введением налога на распределение дивидендов (DDT) для дивидендов от фондов акций выбор варианта дивидендов для регулярного дохода становится еще хуже.

Вы не контролируете сумму дивидендов, Управляющий фондом может по своему усмотрению

Распределение дивидендов и размер дивидендов находятся исключительно на усмотрении управляющего фондом. Конечно, они постараются выполнить данные обещания.

Однако, если по какой-либо причине выплата дивидендов уменьшена или вообще пропущена, вы ничего не можете сделать. Конечно, вы можете продавать свои единицы в схеме.

Дивиденды могут быть выплачены только из прибыли

Согласно правилам, дивиденды могут быть распределены только из полученного излишка (прибыли, полученной за счет инвестиций).

Поэтому, если на фондовых рынках дела идут плохо, возможности управляющего фондом/схемы фонда могут быть ограничены.

Введение налога на паевые инвестиционные фонды еще больше усугубляет возможность получения дивидендов

В бюджете на 2018 год введен налог на распределение дивидендов (DDT) в размере 10% на дивиденды, выплачиваемые из фондов акционерного капитала. Этот налог применяется к любым дивидендам, распределяемым взаимными фондами акций 1 апреля 2018 г. или после этой даты.

Пожалуйста, поймите, что DDT оплачивается взаимным фондом от имени инвесторов. Таким образом, дивиденды в руках инвестора по-прежнему не облагаются налогом, то есть инвестор не должен платить никаких налогов. Однако налог взимается только с ваших средств.

Кроме того, на ДДТ также распространяется надбавка в размере 12 % и скидка в размере 4 %.

Способ расчета DDT означает, что ваши фактические налоговые обязательства намного превышают 10 %.

Попробуем разобраться на примере.

Как рассчитывается налог на распределение дивидендов (DDT) для взаимных фондов?

Предположим, вы получили дивиденды в размере 100 рупий от своего фонда акций. Чтобы иметь возможность выложить такие дивиденды, чистая стоимость активов должна снизиться на 100/(1-DDT) =100/(1-10%) =рупий. 111.11

Это налогообложение на валовой основе.

ДДТ составляет 111,11 X 10% =рупий. 11.11 (а не 10 рупий, как многие из нас могут подумать)

За ДДТ взимается надбавка в размере 12% =11,11 рупий X 12 % =рупий. 1,33

Cess (4 % от 2019 финансового года) будет взиматься за ДДТ и надбавку. Cess =4% * (11,11 + 1,33) =0,497

ДДТ + надбавка + комиссия =11,11 + 1,33 + 0,497 =рупий. 12,942

Поэтому, чтобы вы получили дивиденды в размере 100 рупий, чистая стоимость вашей схемы должна снизиться на 112 492 рупий.

Другой способ расчета общей суммы налога:100/(1-ставка DDT) * ставка DDT * (1 + ставка надбавки) * (1 + Cess) =100/0,9 * 10% * (1+ 12%) * (1+4%) =12,942 рупий

Вы получаете 100 рупий. Налог составляет 12 942 рупии. Общее сокращение чистой стоимости активов составит 112 942 рупий.

Ваша эффективная ставка налога на полученные дивиденды составляет 12,942% (а не 10%) . Разница заключается в том, что дивиденды облагаются налогом на валовой основе, а также в связи с надбавками и налогами.

Для сравнения с другими источниками дохода налоговые обязательства составляют 12,942/112,942=11,46%. . Это означает, что из 100 рупий, уплаченных КУА (уменьшение СЧА), на ваш банковский счет поступает только 88,54 рупий. Остальное идет на налоги. Это поможет вам сравнить ставку налога на дивиденды с другими источниками дохода. Эти 88,54 рупий, полученные на ваш банковский счет, не облагаются налогом.

Вы могли бы выбрать опцию «Рост» вместо опции «Дивиденды»

В случае дивидендов вы получаете регулярный доход в виде дивидендов.

Если бы вы выбрали вариант роста по той же схеме , вы не получите никаких дивидендов, но вы всегда можете продать единицы, чтобы получить тот же уровень дохода. Вам не нужно ждать, пока схема фонда объявит дивиденды.

Кстати, прибыль Long Term Capital от продажи паев фондов акций будет облагаться налогом по ставке 10% с 2019 финансового года.

Посмотрим, какой вариант лучше.

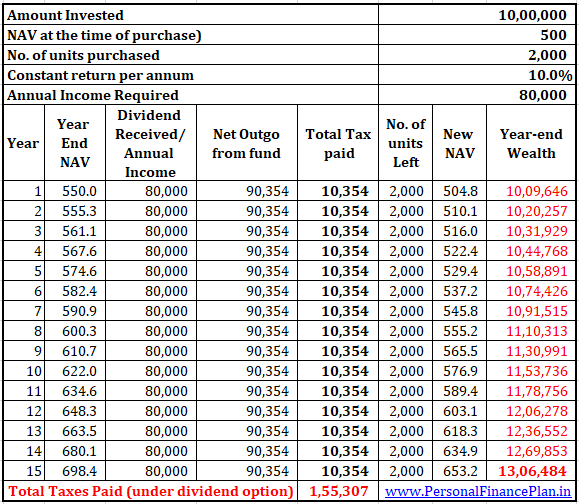

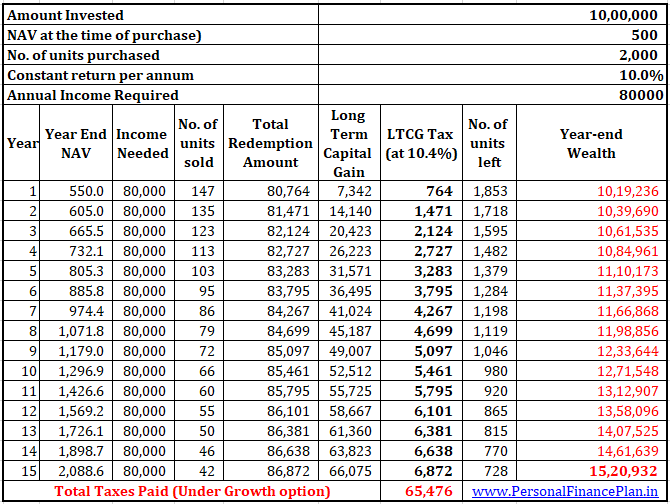

Вы инвестируете по 10 лаков рупий в опции «Рост» и «Дивиденды» той же схемы MF.

Несколько предположений, которые нам нужно сделать.

- Вам необходим годовой доход в размере 80 000 рупий в год в конце каждого года. Предположим, что инфляции нет.

- По этой схеме вы получаете постоянный доход в размере 10 % в год. Звучит совсем несерьёзно. Пожалуйста, подыграйте. Между прочим, многие инвесторы рассчитывают на гораздо более высокую постоянную прибыль, когда инвестируют в фонды акций. Я мог бы использовать исторические данные Sensex или Nifty, чтобы продемонстрировать свою точку зрения. Тем не менее, постоянный возврат также объясняет этот момент.

- Управляющий фондом будет выплачивать дивиденды в размере 80 000 рупий в год. Вы будете получать дивиденды в размере 80 000 рупий в год по схеме дивидендов.

- В схеме роста, поскольку дивиденды не выплачиваются, вам придется продать единицы, чтобы получить тот же уровень дохода (после уплаты налогов).

- СЧА на момент покупки составляет 500 рупий по обеим схемам.

- Любой прирост капитала, полученный в результате продажи паев в рамках схем роста или выплаты дивидендов, соответствует критериям долгосрочного прироста капитала. Предполагается, что ни одна единица товара не будет продана до 1 года.

- Я предположил, что ваш общий доход значительно превышает базовый предел освобождения от уплаты налогов.

Примечания

- Дивиденды по фондам акций облагаются налогом по ставке 10 % (в виде налога на распределение дивидендов). Обратите внимание, что налог взимается на валовой основе (обсуждалось ранее) .

- DDT оплачивается AMC от вашего имени. Вам не нужно платить никаких налогов за полученные дивиденды. Вы можете думать о ДДТ как о TDS.

- Вы не можете требовать DDT (оплачиваемого от вашего имени AMC), даже если ваш общий доход меньше минимального налогооблагаемого дохода.

- Дивиденды поступают только от ваших денег.

- Когда дивиденды выплачиваются, СЧА вашего фонда снижается на сумму дивиденда на единицу плюс налоги и сборы.

- Долгосрочный прирост капитала от продажи паев акционерного капитала облагается налогом по ставке 10 % (с 2019 финансового года). Это правило применимо к любой продаже, совершенной 1 апреля 2018 года или позже. Однако первый лак в размере 1 рупии такой прибыли освобождается от налога на прирост капитала. . Мы видели влияние налога на производительность в предыдущем посте. В этих расчетах мы будем исходить из того, что LTCG от других продаж превышает 1 лейк рупий, поэтому LTCG облагается налогом по ставке 10 %.

- Такой налог подлежит отмене. Cess будет составлять 4% от 2019 финансового года.

- Доплата не применяется к долгосрочному налогу на прирост капитала, если только ваш налогооблагаемый доход не превышает 50 лаков рупий.

- Если ваш налогооблагаемый доход, за исключением такого долгосрочного прироста капитала от фондов акций, меньше минимального налогооблагаемого дохода, долгосрочный прирост капитала будет уменьшен на такую сумму дефицита. По данным льготы, дивиденды не предоставляются. В этих расчетах мы исходили из того, что ваш годовой доход намного выше минимального облагаемого налогом предела.

- В отсутствие такого предположения вариант роста будет казаться еще лучшим вариантом.

- Когда вы продаете единицы MF, ваша выручка от погашения включает как основную сумму, так и прибыль. Налог уплачивается только с прибыли (а не с основной суммы).

Посмотрим на производительность.

Опция дивидендов

Вариант роста

Что мы можем сделать?

- С учетом предположений вариант роста показал себя намного лучше.

- У вас останется 15,2 лака рупий по истечении 15 лет в соответствии с вариантом роста. У вас будет только 13,06 рупий лака по истечении 15-летнего опциона на дивиденды.

- Если бы не ДДТ и налог на LTCG, вы бы получили рупий. 16,35 лака по истечении 15 лет по обоим вариантам. Таким образом, налоги оказали влияние в обоих случаях. Просто влияние было ниже при росте.

- Я не рассматривал освобождение LTCG от налога на сумму 1 100 рупий от продажи фондов акционерного капитала за финансовый год. Если бы мы подумали, вариант роста принес бы еще большую прибыль.

- Вы можете видеть, что количество единиц остается прежним при выборе дивидендов. С другой стороны, количество единиц продолжает уменьшаться в варианте роста. Конечно, это связано с выбранным примером.

Почему вариант роста оказался лучше?

Теперь у вас может возникнуть вопрос.

Ставка ДДТ и налога на LTCG одинаковы. Почему же тогда у нас такая разница?

Есть три причины:

- Доплата в размере 12 % применяется к налогу на распределение дивидендов. Никаких надбавок на прирост капитала, по крайней мере, до тех пор, пока ваш налогооблагаемый доход не превышает 50 лаков рупий.

- Дивиденды DDT начисляются в пересчете на общую сумму. Следовательно, эффективная ставка налога выше 10%. Это 12,942%. Для долгосрочного прироста капитала эффективная ставка налога составляет 10,4 % (включая цессию, но не включая надбавку). Если ваш доход превышает 50 лаков, надбавка применяется даже к приросту капитала. Поэтому, если у вас высокий доход, помните об этом аспекте. Возможно, вы захотите переработать числа.

- Теперь самое важное:когда вы получаете доход в виде дивидендов, вся сумма облагается налогом. Однако в случае прироста капитала от продажи единиц опционов на рост сумма погашения включает как основную сумму, так и прирост капитала. Налогом облагается только прирост капитала. И это влияет на компаундирование .

- LTCG по фондам акций освобождается от налога на сумму до 1 лака рупий за финансовый год. Нет такой льготы для дивидендов от фондов акций. Обратите внимание, что я не учитывал этот аспект в расчетах.

Что делать?

Пожалуйста, поймите, я не говорю, что вам следует инвестировать в планы роста взаимных фондов акций, если вы хотите получать регулярный доход в ближайшем будущем.

Даже план роста фонда акций — плохой выбор для стабильного дохода. Просто это меньшее зло, чем вариант выплаты дивидендов по схеме акций.

В одном из моих предыдущих постов я обсуждал, почему план систематического вывода средств из фонда акций — очень плохая идея.

Средства, необходимые вам для получения регулярного дохода в ближайшем будущем, не должны в первую очередь находиться в фондах акций.

Намного лучше выбрать долговой фонд, который инвестирует в ценные бумаги с высоким кредитным качеством и имеет низкую чувствительность к процентным ставкам. В случае заемных средств вы можете выбрать между вариантом роста и дивидендов в зависимости от вашей налоговой плиты (а теперь и надбавки) и инвестиционного горизонта.

В этом посте я не рассматривал арбитражный фонд как фонд акций (даже несмотря на то, что такие фонды пользуются тем же налоговым режимом, что и фонд акций). В определенных случаях вариант дивидендов от арбитражных фондов может быть лучшим выбором, чем вариант роста.

Запись была впервые опубликована в феврале 2018 г. и с тех пор обновлялась.