У Ананда есть интересный вопрос:«Уважаемый сэр Патту, я хотел вложить деньги в паевой инвестиционный фонд, предлагающий регулярные дивиденды *, но я вижу только доходность варианта роста, перечисленного повсюду. Не могли бы вы объяснить, почему доходность опционов на дивиденды не публикуется? »

* SEBI требует, чтобы дивиденды паевых инвестиционных фондов назывались «Распределение доходов с изъятием капитала (IDCW)». Многие инвесторы считали дивиденды «дополнительными», не осознавая, что они получены путем продажи акций или облигаций (изъятие капитала из фонда) и распределяются как доход держателям паев. Для получения дополнительной информации о том, как это работает, см .:Когда паевые инвестиционные фонды объявляют дивиденды. Мы продолжим использовать термин «дивиденды» в этой статье, поскольку IDCW довольно гротескный.

Доходность опционов на дивиденды паевых инвестиционных фондов никогда не публикуется, потому что при правильном расчете , доходность опциона на дивиденды всегда будет такой же (в идеале), как и при опционе на рост. Практический расчет приведет к небольшой разнице в доходности.

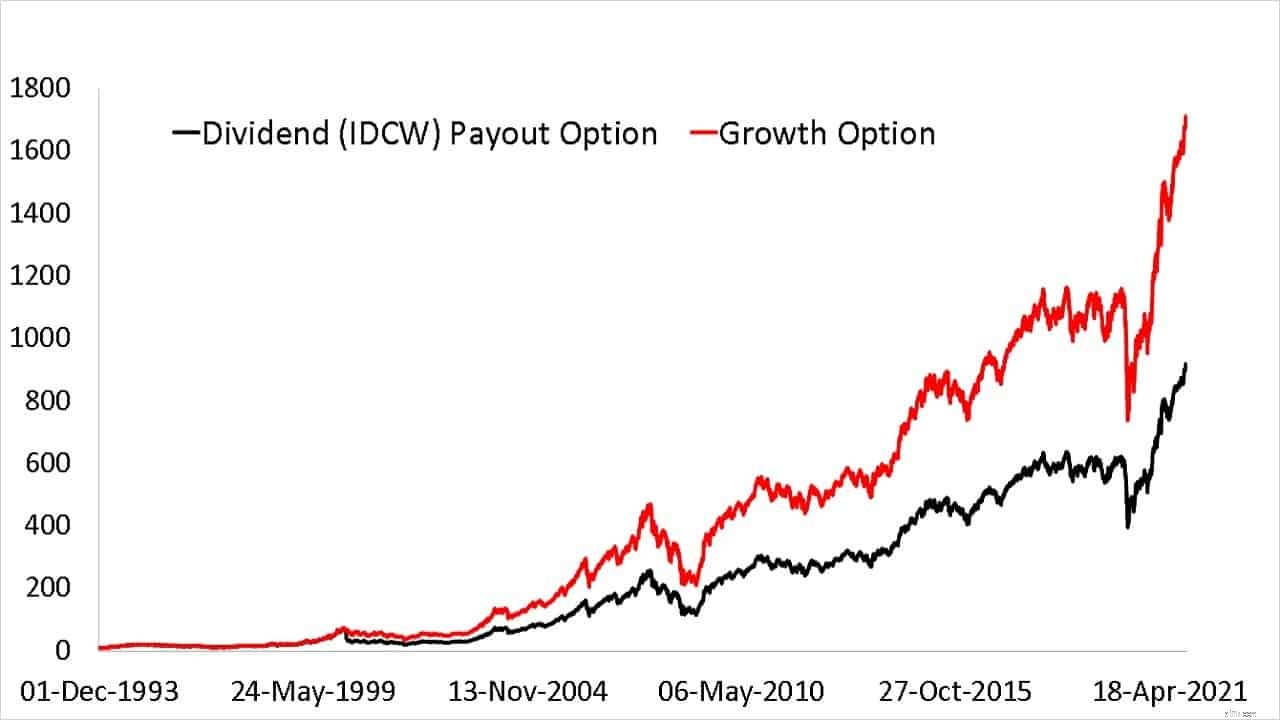

СЧА дивидендного варианта всегда ниже, чем вариант с ростом. имеет NAV 17.21 на тот же день.

Это связано с тем, что каждый раз, когда объявляется дивиденд, стоимость чистых активов (СЧА) уменьшается на сумму, равную ставке дивидендов (обычно несколько рупий за единицу)

Эта более низкая СЧА известна как СЧА без учета дивидендов

(СЧА без дивидендов + ставка дивидендов =СЧС-дивиденды)

SEBI требует, чтобы дивиденды считались реинвестированными в чистую стоимость дивидендов для расчета прибыли.

Это означает, что вы не можете рассчитать XIRR таким способом:введите суммы инвестиций с отрицательным знаком с датами; впишите полученные дивиденды знаком плюсом (выплату) с указанием дат; введите текущее значение со знаком плюс с датой; вычислить XIRR. Вы гарантированно получите другой доход от соответствующих инвестиций в вариант роста.

Со временем разница в NAV может стать значительной.

Давайте сначала вычислим XIRR неправильным (или простым) способом.

Вариант роста

DateTransaction01-01-2020-1001-03-202001-09-202115XIRR27.51%Мы будем следовать соглашению, согласно которому инвестиции обозначаются как отрицательные, а погашения или выплаты - как положительные. Можно использовать и обратное. Таким образом, 1 единица варианта роста для рупий. 10 была куплена 1 января 2010 года, а ее стоимость на 1 сентября 2021 года составляет рупий. 15

Вариант дивидендов (IDCW)

Дата транзакции01-01-2020-1001-03-20201-09-202112,5XIRR29,85%Здесь мы использовали ленивый подход и предположили, что получили рупии. 2 в качестве выплаты дивидендов. Обратите внимание, что вариант дивидендов XIRR более чем на 2% отличается от варианта роста XIRR.

Это неправильно, потому что вариант роста сохраняет все деньги в фонде и не распределяет их. Вариант роста NAV вырос на 25% с марта 2020 года по сентябрь 2021 года, как и вариант дивидендов NAV. Если дивиденды не были объявлены, оба варианта дали бы одинаковый доход.

Невозможно сравнить эти две прибыли, если не предполагается, что дивиденды реинвестируются обратно в фонд. Обратите внимание: Неважно, что инвестор делает с выплатой дивидендов. Независимо от того, реинвестируют ли они в один и тот же фонд, дивиденды должны считаться реинвестированными для расчета доходности опциона на дивиденды.

Использование XIRR - классический пример мусора на входе и выходе. Тот факт, что решающая программа XIRR обеспечивает возврат, не означает, что он правильный. Прежде всего, вводимые данные должны иметь смысл.

Если мы этого не сделаем, возврат инвестиций будет неправильным. Итак, для этого простого примера:

Как правильно рассчитать XIRR на основе дивидендов

DateTransaction01-01-2020-1001-03-2020201-03-2020-201-09-202115XIRR27.51%Здесь Rs. 2, полученные в качестве дивидендов, реинвестируются обратно в фонд. Тогда XIRR роста и параметры IDCW совпадают.

Расчет в реальном мире с несколькими дивидендами довольно громоздок. См .:Как рассчитать доходность паевых инвестиционных фондов с дивидендами?

Многие фондовые инвесторы и порталы анализа акций совершают ошибку, рассматривая дивиденды как выплаты. Это означает, что они никогда не смогут сопоставить доходность своих акций с инструментами с фиксированной доходностью или индексом акций. Они получат «некоторую» доходность, не отражающую премию за риск вложения. Это значит, что это бесполезно. Другое дело, что большинство инвесторов не хотят (или слишком боятся) сравнивать свои инвестиции!

Если вы хотите сделать это правильно (вычислить XIRR с реинвестированными дивидендами), вы можете попробовать это. Акции: Вычислите XIRR (годовую доходность) акций и портфеля акций с помощью этого листа! Паевые инвестиционные фонды: Автоматическое отслеживание эффективности паевых инвестиционных фондов.

Таким образом, опцион на дивиденды или паевой инвестиционный фонд опционов IDCW всегда будет иметь ту же доходность, что и вариант роста, если предполагается, что дивиденды реинвестируются (это универсальное соглашение как для паевых инвестиционных фондов, так и для акций). Поэтому доходность опционов на дивиденды паевых инвестиционных фондов не публикуется явно, поскольку в этом нет необходимости.