В этой статье мы обсуждаем вопрос, заданный Сурешом:«Сэр, рынок начал медленно падать после бюджета 2021 года. Не пора ли зафиксировать некоторую прибыль от паевых инвестиционных фондов?» Даже случайный наблюдатель согласится с Сурешом. Давайте сначала попробуем визуализировать это.

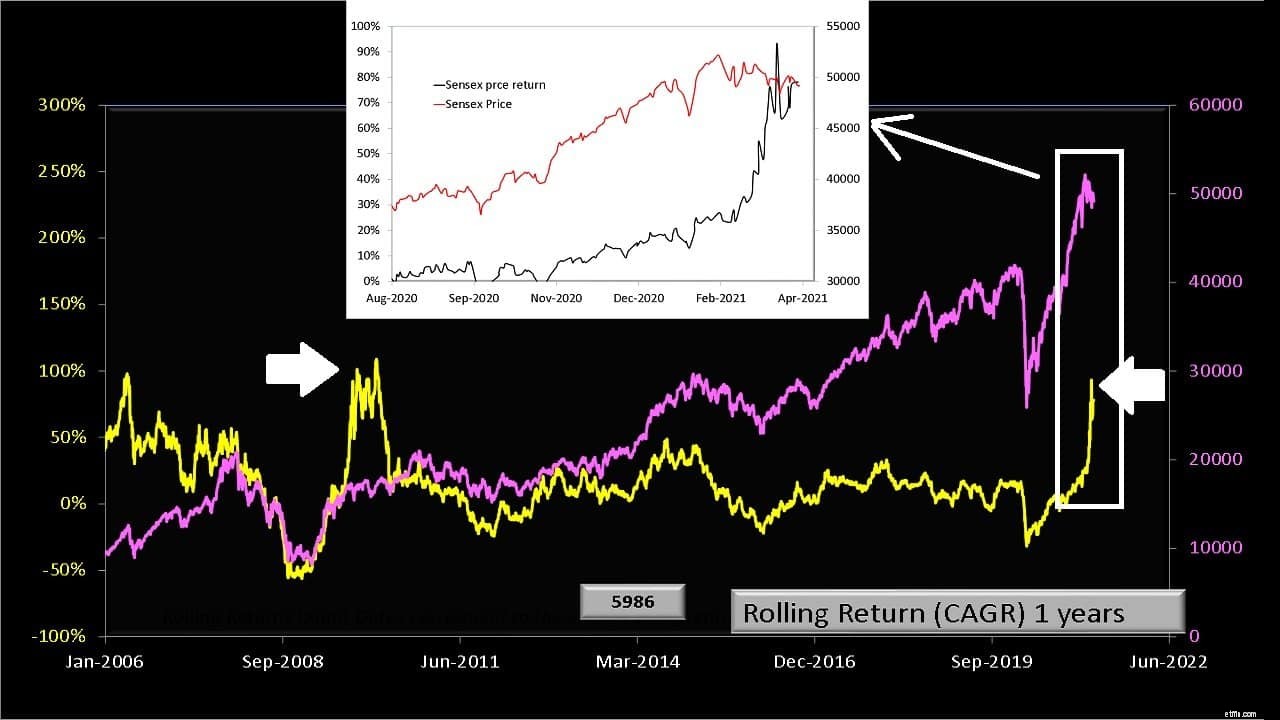

Движение цены Sensex розовым цветом и соответствующая годовая скользящая доходность желтым цветом для измерения динамики рынка показаны ниже. Под доходностью мы понимаем доходность, рассчитанную по цене закрытия Sensex без учета дивидендов. Для наших целей этого было бы достаточно.

Сначала обратите внимание на две горизонтальные белые стрелки. Хотя в 2020 году рынок упал не так сильно, как в 2008 году, он определенно восстановился! Доходность через год после аварии для обоих лет примерно одинакова.

Естественно, вечеринка не будет длиться вечно, как видно на вставке. И Sensex, и его годовая прибыль начали снижаться. Никто не может предсказать, что произойдет в будущем, но мы должны признать, что вопрос Суреша является естественным, и мы должны сделать лучше, чем отбрасывать его безвкусными эпитетами, такими как «не пытайтесь рассчитывать время на рынке», «оставаться инвесторами в долгосрочной перспективе». ”И т. Д.

Инвесторам с таким же мышлением, что и Суреш, нужно будет ответить на несколько вопросов. Предположим, вы хотите получить некоторую прибыль сейчас, потому что ваше портфолио красивого темно-зеленого цвета

Короче говоря, есть ли другой план, кроме отслеживания каждой случайной мысли, которая проходит между вашими ушами? Конечно, когда я вижу приведенный выше график, я вижу, что мои успехи постепенно тают.

В портфеле образовательного и пенсионного обеспечения моего сына теперь доля собственного капитала примерно на 3-5% больше, чем их целевые доли капитала, составляющие 55% и 60% соответственно (некоторые операции еще не учтены).

Поэтому я не рассматриваю ребалансировку портфеля:перенесите около 5% капитала из обоих портфелей на фиксированный доход. Возможно, я сделаю это, когда преодолею инерцию и обновлю новые инвестиции за последние несколько месяцев.

Да, это «расчет прибыли». Назовем это расчетом прибыли на основе цели . . Это определенно звучит более привлекательно и дружелюбно, чем ребалансировка портфеля! Так что можно продолжать и «фиксировать некоторую прибыль», пока есть план.

И под планом мы имеем в виду план, который создан / был создан либо без учета движений рынка, либо путем анализа движений рынка количественно . . Например, через 6-месячные + 12-месячные скользящие средние.

Если вы беспокоитесь о потере прибыли и хотите зафиксировать прибыль только потому, что рынок не изменился так сильно, как несколько месяцев назад, богатству будет довольно сложно расти.

Это похоже на эпизод из Любопытный Джордж . Джорджа просят посадить морковь в его саду. Поэтому сажайте семена и регулярно поливайте их. Через некоторое время он видит крошечные листочки. Они становятся больше с каждым днем.

Теперь он хочет знать, растет ли морковь снизу или нет. Поэтому каждый день он вытаскивает каждый пучок листа и проверяет морковь под ним. Изначально под ним не так много изменений, но через некоторое время морковь, которую он вытаскивал каждый день, не сильно выросла по сравнению с теми, которые он оставил в покое.

Вы не можете оставлять свои вложения в покое навсегда, равно как и не можете выходить с первого взгляда на «зелень». Необходим баланс между двумя крайностями. Либо мы принимаем решения только исходя из наших целей, либо используем какие-то количественные меры по управлению рисками. Вот несколько общих рекомендаций.

Таким образом, ключевым моментом является распределение активов. Ничто так не придает смысла инвестиционным решениям, как распределение активов при условии, что оно было принято обдуманно. Решения, основанные на случайных мыслях, приведут к случайным последствиям. Наши деньги заслуживают большего уважения, чем спекуляции.

5 способов, которыми закон о БЕЗОПАСНОСТИ может нанести вред пенсионерам

Сюрприз:вашему малому бизнесу, вероятно, требуется автострахование

Если вы серьезно относитесь к более быстрому росту стартапа, серьезно относитесь к разнообразию в своей кома…

10 лучших и худших штатов для тех, кто впервые покупает жилье

Налоговые льготы по медицинскому страхованию в соответствии с разделом 80D (2020 финансовый год)