За последние несколько дней несколько читателей спросили:«Подходящее ли сейчас время, чтобы начать покупать паевые инвестиционные фонды?». Это связано с тем, что мы постоянно подчеркиваем, что фонды для свинок являются подходящим выбором или дополнением к EPF/PPF для достижения долгосрочных целей. См.:Взаимные фонды PPF и Gilt:что лучше за 15 лет? И Почему я частично перешел с мультиактивного фонда ICICI на фонд ICICI Gilt Fund?

Давайте начнем с основ. Взаимные фонды Gilt преимущественно инвестируют в правительство. облигации (так называемые ценные бумаги, потому что исторически государственные облигации печатались на бумаге с позолотой/золотым обрезом). Хотя кредитный риск в таких фондах минимален (государственные облигации не могут быть оценены для инвестора-резидента!), СЧА таких фондов будет сильно колебаться!

Чем больше дюрация (дата до погашения) облигаций в портфеле, тем больше будет колебание СЧА. Это связано с колебаниями спроса и предложения на рынке облигаций. Во многих фондах ценных бумаг (и фондах динамических облигаций) управляющий фондом изменяет дюрацию облигаций, находящихся в портфеле, в соответствии с текущими условиями рынка облигаций и их прогнозом на будущее. Назовем это «управлением риском продолжительности». Общие сведения об этом риске см. в статье Почему вам нужно беспокоиться о сроке действия, если ваши взаимные фонды инвестируют в облигации

Существует два типа фондов ценных бумаг:фонды ценных бумаг с постоянным сроком погашения, которые преимущественно держат 10-летние облигации, и «простые» фонды ценных бумаг. Фонды с постоянным сроком погашения всегда будут иметь средний срок погашения портфеля около 10 лет. Следовательно, волатильность будет выше, но, поскольку управляющий фондом будет пытаться управлять риском дюрации, фонд будет подобен (дорогому) индексному фонду.

Разновидность простой позолоты, как правило, имеет фонды, которые будут пытаться управлять риском дюрации. Некоторые будут выполнять это действие, а некоторые - на основе правил. В продолжение этой статьи я расскажу, что искать в фонде позолоты.

Теперь давайте сосредоточимся на вопросе, стоящем перед нами:Подходящее ли сейчас время для покупки паевых инвестиционных фондов? Когда инвесторам следует рассматривать фонды для ценных бумаг (оба типа)? Только для долгосрочных целей, минимум на десять лет вперед.

Так что, если вам нужно более 10 лет, вам не нужно беспокоиться о «текущей ситуации на рынке облигаций». О чем вам следует беспокоиться, так это о том, «могу ли я действительно выдержать колебания чистой стоимости активов? или я убегу при первом же виде отрицательной доходности?»

Если вас интересуют позолоченные фонды, начните с малого. Инвестируйте небольшую сумму каждый месяц вручную или через SIP и некоторое время привыкайте к волатильности, а затем постепенно увеличивайте экспозицию.

Когда я говорю об инвестировании своих денег в фонды золотых ценных бумаг, инвесторы должны учитывать, что я более десяти лет наблюдал за колебаниями NAV фондов золотых ценных бумаг в моем портфеле NPS, включая крах облигаций в июле 2013 года. См.:Десять лет инвестирования в NPS:отчет об эффективности

Нелегко продолжать инвестировать в фонды с золотой бумагой, но в долгосрочной перспективе шансы на управление риском приемлемы. Вероятность того, что ликвидный фонд или фонд денежного рынка будет рискованным в долгосрочной перспективе, высока (да, вы правильно прочитали), см.: Могу ли я использовать ликвидные фонды для долгосрочных целей с фондовыми МФ?

Инвестирование (жизнь) заключается в определении разумных шансов и обеспечении того, чтобы они оставались разумными в нашем личном путешествии. Когда люди говорят, что боятся «рыночного риска», они ведут себя неразумно, и из этого угла никогда не вышло ни одного хорошего решения.

Если вы систематический инвестор или систематический риск-менеджер (надеюсь, оба), то вы сделали. Оставшаяся часть статьи посвящена времени входа в ценные бумаги, что не имеет отношения к систематическому инвестору. Единственный вывод, если вы его прочтете, это то, что если вы начнете инвестировать в фонды золотых ценных бумаг, не ждите немедленной «хорошей прибыли». Это неопределенное время.

Есть и второй аспект титульного вопроса. Если я хочу «рассчитать время» своего выхода и входа в фонды золотых ценных бумаг, подходящее ли сейчас время для входа? Мы уже обсуждали способы (с результатами ретроспективного тестирования), с помощью которых можно рассчитывать рынок ценных бумаг и какие из них имеют «разумные шансы». Можем ли мы получить более высокую доходность, синхронизируя вход и выход из взаимных фондов ценных бумаг? Примечание. Ни один метод синхронизации не работал постоянно в прошлом, и, следовательно, ни один метод синхронизации не будет работать постоянно в будущем. Это вопрос разумных шансов снижения риска по сравнению с прибылью по сравнению с налогом, связанным с оттоком.

Обсуждаемый метод включает рассмотрение PE свинки =1/10Y-выход свинки.

Идея рассмотреть, когда PE 10-летней облигации больше, чем ее 6-месячная и 12-месячная скользящая средняя. Это покупка сигнал. Наоборот, когда PE облигации ниже обоих средних значений, это продажа. сигнал. Результаты тестирования доступны по указанной выше ссылке.

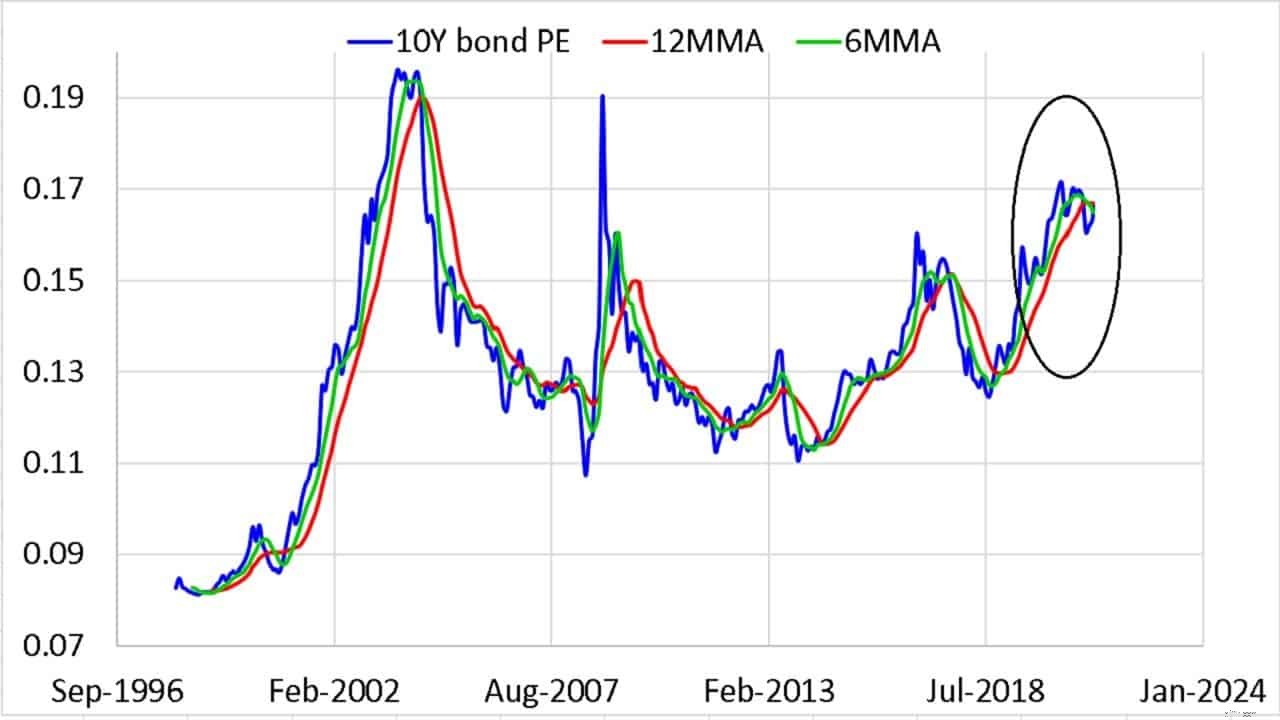

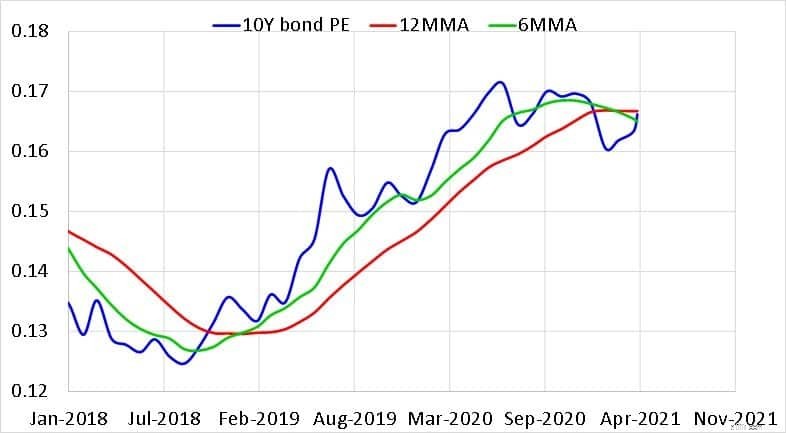

Следующие графики взяты из рыночного таймера скользящей средней от freefincal.

Область вокруг отмеченного овала расширяется ниже. Обратите внимание, что PE облигаций был> 6MM и 12 MMA (зона покупки) с конца 2018 года и упал только в январе 2021 года. Благодаря вмешательству RBI, PE вернулся обратно. По состоянию на 1 апреля PE все еще был ниже обоих средних значений, а по состоянию на 9 апреля PE пересек зеленую линию (6 мм), но все еще ниже красной линии (12 ММА).

ЕСЛИ вы хотите принять тактическую стратегию для свинок и ЕСЛИ вы хотите использовать вышеуказанную модель, то, по крайней мере, сейчас не время ни покупать, ни продавать. Сохранение ставок RBI на неизменном уровне 7 апреля имело большое значение, но неопределенность никуда не делась. Правительство хочет, чтобы покупатели облигаций соглашались с существующими купонными ставками. Покупатели хотят более высоких ставок. Это перетягивание каната может продолжаться в течение следующих нескольких месяцев.