Мультиактивный паевой инвестиционный фонд - это новая категория фондов, представленная SEBI. Он имеет право инвестировать не менее 10% каждого в акции, заемные средства, золото или разрешенные товары в любое время. Мы обсуждаем природу доступных мультиактивных фондов, когда инвесторам следует их учитывать и чего ожидать. Мы также рассматриваем возможность рассмотрения этих фондов в качестве альтернативы фондам с большой капитализацией или другим диверсифицированным фондам вместо индексных фондов.

Первая проблема с этими фондами - это ограничение только на 10% активов по каждому классу активов. Это означает, что в одной категории можно найти фонды с несколькими активами со стратегическим распределением активов и тактическим распределением активов.

Это фонды, которые определяют пропорцию капитала, долга и товаров, а затем повторно балансируют портфель каждый месяц в соответствии с этой стратегией или тактически изменяют распределение активов с помощью комбинации определенных правил или качественно в соответствии с «преобладающими или надвигающимися рыночными или экономическими условиями».

Таким образом, в рамках той же категории, состоящей из девяти существующих фондов и трех новых детей в блоке - Motilal Oswal Multi-Asset Fund, Tata и Nippon India Multi-Asset Funds - у нас могут быть фонды, ориентированные на долговые обязательства (Nippon, Motilal Oswal) или акции - ориентированные фонды (ICICI, HDFC, Axis) или фонды с переменным налоговым статусом (Quant, SBI).

Это проясняет три аспекта. Один, звездный рейтинг *, если бесполезен - для всех категорий фондов, но здесь легко понять, почему. Это было бы сравнение яблок с помидорами, сгруппированными вместе из-за их цвета. * Этой категории всего около двух лет и двух месяцев. Поэтому большинство алгоритмов оценки звезд еще не оценили их.

Во-вторых, если инвестор не понимает, зачем он вкладывает средства и какую роль должен выполнять мультиактивный фонд, ему следует держаться подальше от этой категории. В-третьих, учитывая результаты всего за два года, прошлые результаты не имеют значения.

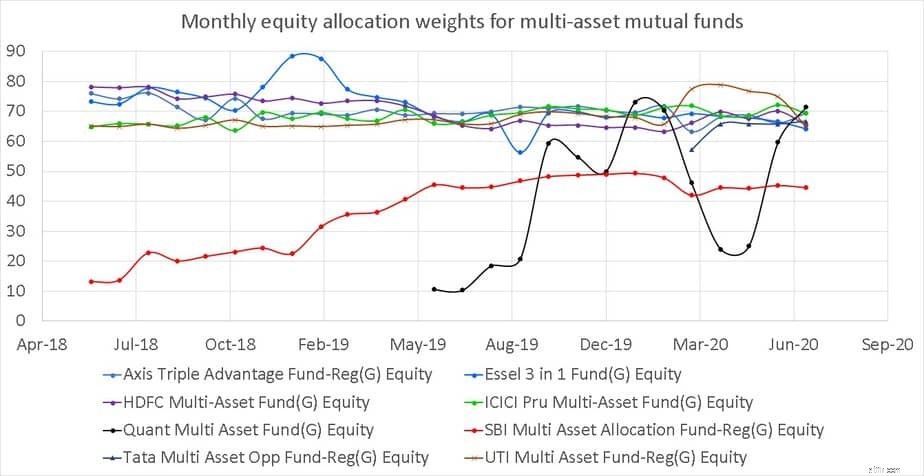

Ежемесячная история распределения капитала паевых инвестиционных фондов с несколькими активами представлена ниже. Мультиактивный фонд Quant (черный) сильно изменил распределение капитала. Технически это динамическое распределение активов, при котором инвестируются три класса активов.

Мультиактивы Essel (синяя точка, достигающая 90%) также снизили распределение капитала ниже 65% один раз с мая 2018 года. Мультиактивный фонд SBI (красный) остался «неакционерным фондом», но его распределение капитала может увеличиться до 80% согласно его KIM (ключевой информационный меморандум). Уровни капитала для других фондов - Axis, HDFC и ICICI изменились не так сильно.

Когда имеет смысл использовать фонды с несколькими активами? Первое, что нужно учитывать - это продолжительность инвестиций. КУА, такие как HDFC, рекомендуют их на срок «от трех лет». Их фонд может инвестировать 65-80% в собственный капитал! Так что избегайте их ради краткосрочных целей, скажем, менее пяти лет (это произвольное определение).

В течение 5-10 лет вы можете использовать их только в небольшом количестве (скажем, 20-30%), и это должен быть единственный фонд в портфеле, ориентированный на акции. Для долгосрочных целей это должен быть как минимум основной капитал. В противном случае преимущества трех классов активов и периодической перебалансировки между ними будут потеряны.

Естественно, мультиактивный фонд может быть единственным фондом долгосрочного портфеля, но мандат на распределение акций в портфеле должен быть узким. Для этой цели подходит лимит в 65–80% для мультиактивного фонда HDFC, Axis Triple Advantage Fund и ICICI Multi-asset fund.

Однако можно возразить, что агрессивный гибридный фонд также будет вести себя аналогичным образом, и его проще понять с небольшими шансами на изменение налогового статуса.

Чего ожидать: Стандартное отклонение (мера дневной волатильности) для различных фондов ICICI представлено в таблице ниже. Обратите внимание, что мультиактивный фонд лишь немного менее волатилен, чем диверсифицированный фонд с большой капитализацией. Поэтому мультиактивный фонд, который преимущественно инвестирует в акции, следует рассматривать как подверженный риску, игнорируя отнесение на заемные средства и золото (или другие товары).

SBI Multi-asset с более низким распределением капитала (по выбору, а не по поручению) зарегистрировал стандартные отклонения в 4,3% и 3,2% за последние 1 и 2 года соответственно. Во время краха и медвежьего рынка это может показаться заманчивым, но для удержания таких средств во время бычьего бега необходим адекватный срок погашения.

То же самое верно и в том случае, если вы хотите выбрать фонды с несколькими активами с более низким потолком собственного капитала - 50% в случае фондов Motilal Oswal и Nippon. В этом случае более низкая ожидаемая доходность будет правильной наряду с соответствующим распределением инвестиций.

Мои инвестиции в мультиактивный фонд ICICI: Около 1/3 будущего портфеля моего сына инвестируется в ICICI Multi-Asset Fund с января 2011 года, когда это был ICICI Dynamic. Благодаря сочетанию моей инерции и уверенности в том, что фонд с суммой в 10 000 крор AUM изменит налоговый статус с собственного капитала на заемный, я остался на месте. Я не заметил какой-либо ощутимой выгоды с точки зрения риска или вознаграждения после изменения мандата фонда.

Подводя итог, можно сказать, что выгода от мультиактивности будет очевидна только в том случае, если подверженность капиталу не слишком высока. Это снизит волатильность, потенциальную доходность и изменит налоговый статус на долг. Если вы хотите инвестировать в мультиактивный фонд, ориентированный на акции, агрессивный гибридный фонд должен быть по крайней мере таким же хорошим выбором. Нам нужно больше времени (данных), чтобы определить схему соотношения риска и вознаграждения для этой категории.