NSE запустила новый стратегический индекс (он же индекс на основе факторов, он же умный бета-индекс) NIFTY100 Alpha 30 Index с 28 июня 2019 года. скользящая цена года. В этом обзоре мы изучаем, насколько хорошим «фактором» (объясненным ниже) является альфа, сравнивая его с другими индексами, такими как низкая волатильность, моментум и ликвидность. Начнем с основ.

Что такое индекс стратегии или факторный индекс? Обычные индексы, такие как Nifty, Sensex, Nifty Next 50 и т. д., выбирают акции и присваивают веса портфелям только по их рыночной капитализации в свободном обращении (свободное обращение относится к количеству свободно торгуемых акций). В индексе, основанном на факторах, мы используем активную стратегию выбора акций, такую как инвестирование в стоимость, инвестирование в импульс и т. д., чтобы выбрать акции и присвоить веса портфеля.

Например, в рейтинге Nifty 100 акции с наибольшей рыночной капитализацией в свободном обращении будут иметь максимальную экспозицию в индексе в порядке убывания. Если вы возьмете такой индекс, как Nifty 100 Low Volatility 30, акции с самой низкой дневной волатильностью за последний год будут иметь наибольший вес.

Постоянные читатели могут знать, что я являюсь поклонником инвестирования с низкой волатильностью и много писал об этом. См., например: Посмотрите мой доклад об инвестировании в акции с низкой волатильностью и низкой волатильностью в Индии, и именно поэтому я создаю ежемесячные скринеры акций на основе низкой волатильности и динамики. Я также использую низкую волатильность для выбора акций, как подробно описано в этом видео.

Что такое альфа? Это мера избыточной доходности акции по сравнению с обоими безрисковая доходность (скажем, доходность FD) и рынок (например, Nifty 100 здесь) после учета того, насколько волатильна акция по отношению к рынку. Чем выше альфа, тем выше доход за взятый на себя риск.

Всякий раз, когда инвесторы слышат слово «альфа», они приходят в восторг. Они предполагают, что это означает более высокую доходность, чем «рынок». Это не правильно. Важно понимать, что Альфа фонда/акции НЕ является превышением доходности над рынком! (Эта ссылка также описывает на простом примере, как рассчитывается альфа)

NSE имеет два альфа-индекса. ШИКАРНЫЙ Альфа 50 возьмите акции с самой высокой альфой из Nifty 300 и взвесьте их в соответствии с их альфой (ничего иного). Неожиданный ребенок, NIFTY100 Alpha 30 Index отличается двумя способами. (1) Он ограничивается 100 лучшими акциями на NSE (поэтому только так называемые «большие капитализации») и (2) веса акций представляют собой комбинацию рыночной капитализации и альфы. Ниже мы увидим, будет ли это иметь значение.

Существует несколько индексов, основанных на факторах. Вот некоторые из них:

Посмотрите прошлые статьи об индексах стратегии

Являются ли индексы Nifty Smart Beta (стратегические) лучше, чем Nifty Next 50?

Выбор акций с низкой волатильностью:простая, но эффективная стратегия?

Nifty High Beta 50:неумная бета-стратегия

Согласно последнему информационному бюллетеню, это десять лучших акций индекса NIFTY100 Alpha 30. Цифры представляют процент веса.

Ниже показан снимок из информационного бюллетеня. Обратите внимание, насколько волатильным является индекс с огромными просадками (падение с исторических максимумов). Как говорится, если вам нужна альфа-версия, вам придется смириться с бета-версией (более высокий риск).

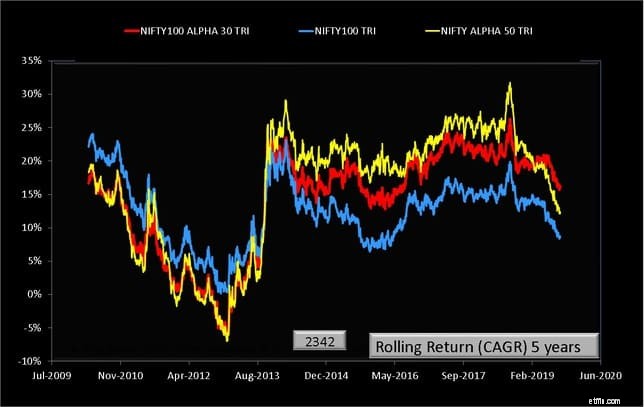

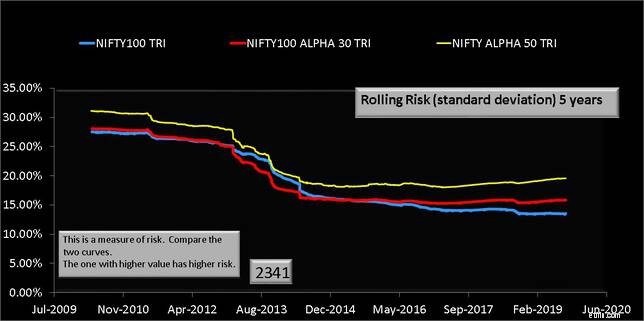

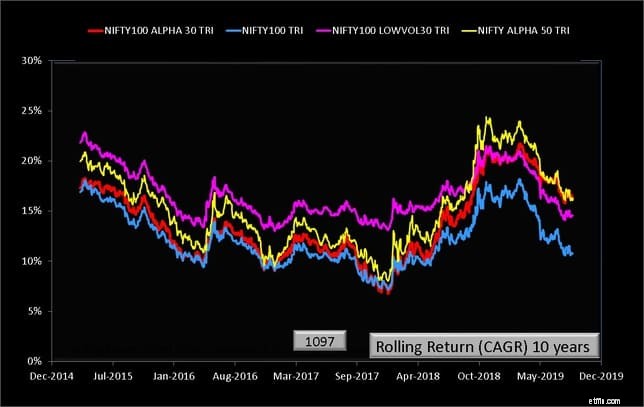

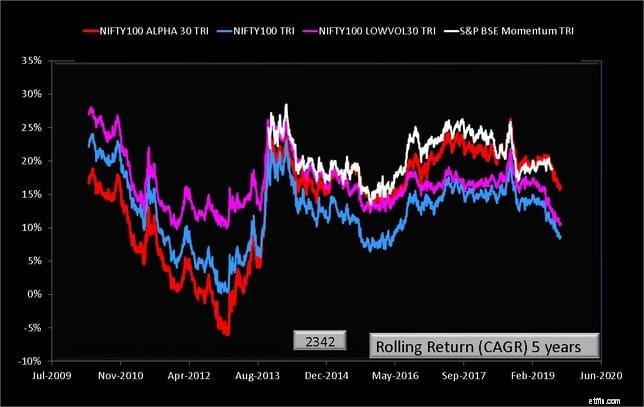

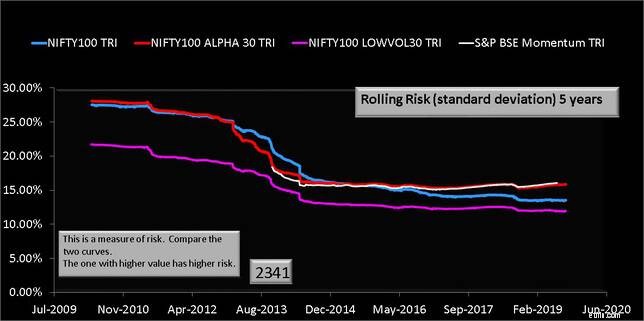

Давайте изучим все возможные пяти- и десятилетние доходности этих индексов, а также рассмотрим риск за пять лет.

Обратите внимание, что Nifty 100 Alpha 30 имеет сопоставимый риск (стандартное отклонение) с Nifty 100 и немного ниже, чем Nifty. Alpha 50. Однако с точки зрения доходности не всегда превосходит Nifty 100.

Обратите внимание, что Nifty 100 Alpha 30 имеет сопоставимый риск (стандартное отклонение) с Nifty 100 и немного ниже, чем Nifty. Alpha 50. Однако с точки зрения доходности не всегда превосходит Nifty 100.

Nifty Alpha 50 превзошла оба индекса за десять лет. Таким образом, Nifty Alpha 50 — это гарантированно высокий риск с потенциально высоким индексом вознаграждения по сравнению с Nifty 100. Индекс Nifty 100 Alpha 30 — это вариант с сопоставимым риском и потенциальным высоким вознаграждением.

Nifty Alpha 50 превзошла оба индекса за десять лет. Таким образом, Nifty Alpha 50 — это гарантированно высокий риск с потенциально высоким индексом вознаграждения по сравнению с Nifty 100. Индекс Nifty 100 Alpha 30 — это вариант с сопоставимым риском и потенциальным высоким вознаграждением.

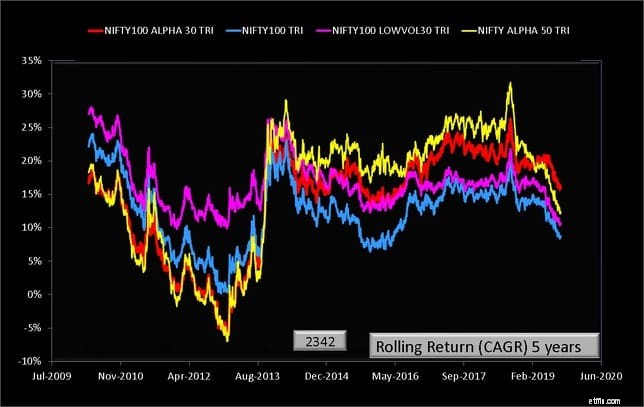

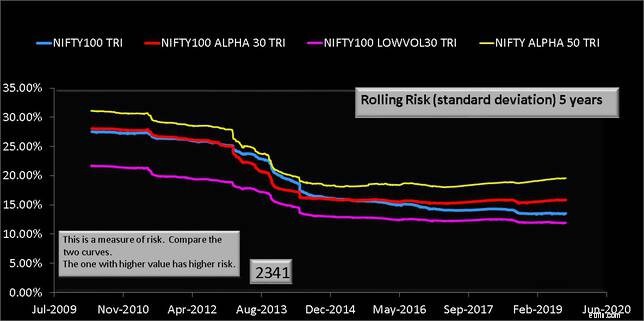

Теперь давайте перейдем к моему фавориту:индексу низкой волатильности 30. Обратите внимание, что разброс доходности для розовой линии намного меньше и насколько она более постоянна!

Излишне говорить, что когда вы покупаете акции с низкой волатильностью, вам гарантирована низкая волатильность!! Удивительная стабильность наблюдается и в течение десяти лет.

Излишне говорить, что когда вы покупаете акции с низкой волатильностью, вам гарантирована низкая волатильность!! Удивительная стабильность наблюдается и в течение десяти лет.

Наконец, давайте сравним «альфу» с «импульсом». Истории импульса не хватит хотя бы на десять лет.

Импульс (за исследуемый период) столь же изменчив с немного большей наградой, чем «альфа». Однако, учитывая, что его доходность может упасть до индекса с низкой волатильностью, последний все равно выигрывает за счет гарантированного более низкого риска, который он обеспечивает.

Таким образом, альфа превзошел Nifty 100, но импульс немного лучше при том же уровне риска. Альфа тоже лучше, чем «значение» (покажу графики в видео версии). Тем не менее, низкая волатильность согласуется с его опережающими показателями с гарантированно более низким риском, чем у Nifty 100. Таким образом, нет никаких сомнений в том, что на сегодняшний день это лучшая инвестиционная стратегия, основанная на факторах, в индийских акциях. Новый индекс NSE, NIFTY100 Alpha 30 Index, имеет немного меньший риск, чем Nifty Alpha 50, но не более высокую прибыль.