Мы живем во время, когда половины точки данных достаточно, чтобы объявить о тенденциях, закономерностях и пророчествах. Каждую неделю один парень говорит, что рынки будут падать, а другой говорит, что все будет хорошо. Последним из таких событий является так называемая инверсия кривой доходности облигаций США и ее связь с началом рецессии. Хотя это не так просто, этого было достаточно, чтобы вызвать беспокойство и страх. Поскольку это не поможет, почему бы не использовать это как тревожный сигнал, чтобы убедиться, что вы готовы к тому, что последует во время рецессии?

Во-первых, давайте обсудим, из-за чего вся эта суета. Доходность облигации определяется как годовой процентный платеж, деленный на текущую цену. Когда спрос на облигацию увеличивается, ее доходность уменьшается. Итак, предположим, я сравниваю доходность 1-летней и 10-летней облигации.

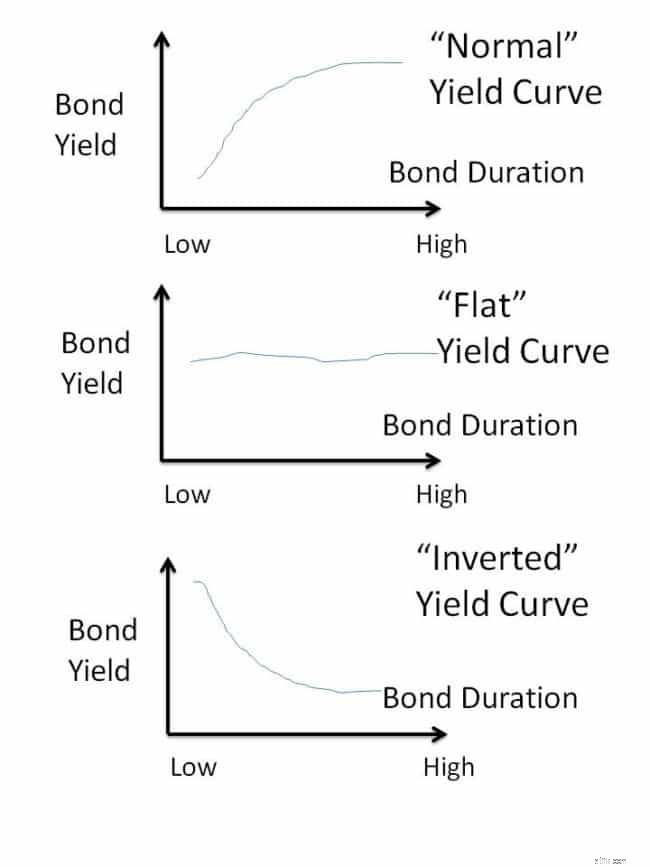

Если доходность 10-летней облигации выше, это означает, что спрос на нее ниже. Предположим, доходность облигации 10Y меньше, чем доходность облигации 1Y. Это означает, что инвесторы предпочитают краткосрочные облигации или инвестиции с фиксированным доходом и предпочитают вкладывать свои деньги, потому что считают, что это принесет более высокую прибыль.

Что делать, если инвесторы больше не уверены в среднесрочных или долгосрочных перспективах на фондовом рынке? Они предпочли бы долгосрочные облигации, даже если их процентная ставка низка. Тогда доходность 10-летних облигаций (в этом примере вообще долгосрочных) начнет падать (по мере роста цен) и в какой-то момент упадет ниже доходности 1-летних.

Кривая доходности представляет собой график доходности всех облигаций на рынке (вертикальная ось) и их дюрации. Как объясняется в этой статье, кривая доходности облигаций как индикатор того, что происходит с экономикой, это три простых (упрощенных?) варианта

За последние несколько месяцев доходность долгосрочных облигаций США падала ниже, чем доходность краткосрочных, что привело к перевернутой кривой доходности. Это означает неспокойные фондовые рынки, трудности в ведении бизнеса, увольнения и т. д. Другими словами, рецессию.

Хотя и не сразу. Потребовались месяцы или годы, чтобы рецессия в США началась после инверсии кривой доходности. См., например, эту статью. Как инвесторы, трудно реагировать на такие события и считать, что пришло время выводить деньги. В этом нет необходимости, если мы инвестировали с правильным распределением активов. Однако для финансовых управляющих это тревожный сигнал, чтобы проверить, насколько сильна наша финансовая ситуация.

Рецессия может нанести двойной удар:потеря работы (и трудности с повторным трудоустройством) плюс обвал фондового рынка. Ситуация в Индии немного отличается, поскольку у нас есть большой набор мелких сберегательных инструментов, разумно изолированных от колебаний доходности облигаций из-за политики и имеющего право населения. Тем не менее, учитывая покупательские привычки нынешнего поколения, проверить не помешает.

Никогда не поздно начать. Загрузить Re-assemble:пошаговые основы управления капиталом для начинающих

Как RoboAdvisor StashAway защищает и приумножает ваши деньги с помощью технологий

Отказ от претензии Вопросы и ответы

Как не промокнуть в машине, поврежденной наводнением

Чрезвычайно важно правильно составить страховой портфель.

Фондовый рынок сегодня:беды от коронавируса продолжают накапливаться на Dow