Как инвестор, вы выбираете паевые инвестиционные фонды, чтобы получать более высокую доходность, чем ваши другие традиционные инвестиции. Ваши ожидания основаны на прошлых доходах этих средств, и вы надеетесь получить тот же результат для себя. Это правильный способ?

Давайте попробуем использовать подход, основанный на данных, чтобы определить эти ожидания.

Итак, какой доход вы ожидаете от своих паевых инвестиционных фондов?

10%?

15%?

20%?

На самом деле, это зависит от того, в какой паевой инвестиционный фонд вы инвестируете.

Ожидается, что чистый (диверсифицированный) фонд акций будет приносить доход, соответствующий долгосрочным средним темпам роста ВВП за эти годы.

Ожидается, что доходность долгового фонда будет соответствовать средним историческим процентным ставкам и инфляции.

Комбинируя и то, и другое, вы можете использовать простую арифметику для получения средневзвешенной доходности.

Давайте посмотрим, какие данные говорят в поддержку этого аргумента.

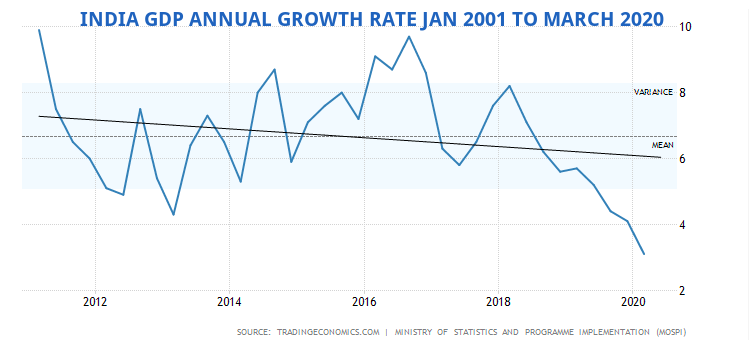

Годовые темпы роста ВВП в Индии с января 2001 года по март 2020 года в среднем составили около 6%. Обратите внимание, что с апреля по июнь 2020 года ВВП упал примерно на 23%.

График роста ВВП в 21 веке

ВВП или валовой внутренний продукт является хорошим представителем роста в стране - всей ценности, предоставляемой различными субъектами, которые являются частью экономики.

В течение значительного периода времени даже рост фондового рынка соответствует темпам роста ВВП.

Следовательно, как правило, мы можем аппроксимировать рост ВВП как ожидаемые темпы роста портфеля. Посмотрим, как это работает.

Основываясь на приведенной выше диаграмме, мы можем ожидать роста реального ВВП на 6% в течение следующего десятилетия или около того. Однако это реальный ВВП. Нам нужно добавить инфляцию, чтобы довести ее до номинального уровня.

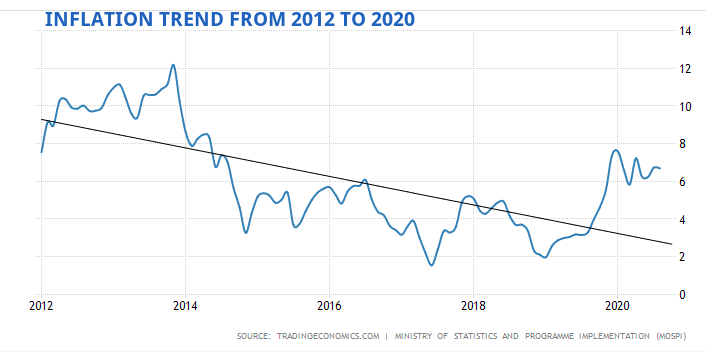

Уровень инфляции в Индии с 2012 по 2020 год в среднем составлял 6%.

Чтобы поднять ВВП до номинального уровня, добавьте уровень инфляции в 6% к темпам роста ВВП в 6%. Таким образом, ожидается, что номинальный ВВП вырастет на 12% в течение следующих 10 лет или около того.

Это то же число, которое должно отражаться в диверсифицированном портфеле акций, представляющих различные предприятия, наподобие индексного фонда.

Возможно, вы захотите назначить некоторую премию за поиск хороших компаний и лучшее управление своим собственным портфелем / поведением, скажем, около 2%. Это дает вам диапазон от 12% в нижней части до 14% в верхней части.

Имеет ли смысл это обоснование?

Оценить доходность инвестиций в долговые обязательства и облигации гораздо сложнее. Существует множество переменных, которые влияют на процентные ставки и, следовательно, на доходность долговых инструментов.

Обычно инфляция и процентные ставки синхронизируются.

Мы видели график роста инфляции выше, и средний показатель составил около 6%.

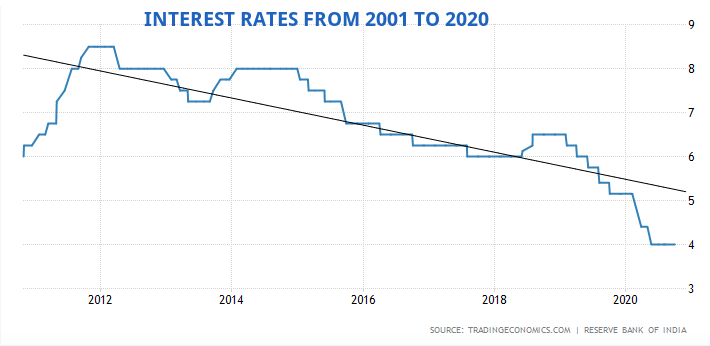

В период с 2000 по 2020 год процентная ставка в Индии составляла в среднем около 6%, достигнув рекордного уровня в 14,50% в августе 2000 года и рекордно низкого уровня в 4,25% в апреле 2009 года.

Итак, мы можем ожидать доходность в среднем от 5% до 6% по нашим долгам или облигациям.

Облигации с коротким сроком владения будут давать более низкую ставку, а облигации с более длительным сроком владения или фонды будут стремиться к более высокой стороне диапазона.

Кроме того, чем безопаснее облигации, тем ниже доходность. НИКОГДА не забывайте об этом.

Теперь у нас есть 12% ожидаемая доходность с одной стороны от капитала и 6% ожидаемая доходность с другой стороны от долга / облигаций.

Если вы инвестируете 50:50 в каждый из них, ожидается, что ваш средневзвешенный доход составит (0,5 * 12%) + (0,5 * 6%) =9% до вычета налогов.

Если вы инвестируете в соотношении 80:20 для капитала:заемного, то ожидаемая средневзвешенная доходность будет (0,8 * 12%) + (0,2 * 6%) =10,8% до вычета налогов.

Как рассчитать доходность вашего портфеля?

Вот быстрый способ рассчитать доходность вашего портфеля.

Проверить :Чего вы ожидали от своего портфолио? Этого достаточно для достижения ваших целей?

Одна из целей финансового планирования - понять, достаточна ли норма доходности для достижения ваших целей и как вы можете изменить структуру инвестиций в своем портфеле для достижения требуемой нормы доходности.

Или вы рискуете больше, чем требуется, и можете уменьшить свой портфель в сторону фиксированного дохода, чтобы лучше спать ночью?

Теперь вы можете найти свой ответ.

Примечание :Имейте в виду, что, поскольку эти переменные меняются с годами, ваши ожидания по доходности должны быть соответственно скорректированы.

Этот пост был первоначально написан в феврале 2017 года и сейчас обновлен. С тех пор ожидание доходности снизилось на пару процентных пунктов.