Может ли схема небольших паевых инвестиционных фондов установить эталон отраслевых норм, практиковать ценные инвестиции в их истинной форме, не иметь имидж-менеджера фонда Rockstar и при этом приносить пользу своим инвесторам?

Уоррен Баффет изложил 2 правила инвестирования.

Правило № 1 - Никогда не теряйте деньги;

Правило № 2 - Не забывайте правило № 1.

Схема паевых инвестиционных фондов, которая следует за этим к T, - это Quantum Long Term Equity Value Fund. QLTEVF практикует стоимостное инвестирование.

Вот как он помещает определение стоимостного инвестирования на своем собственном веб-сайте:

Фонд гордится тем, что управляется четко определенным процессом, и ни один человек не вмешивается в дела (в основном, это не звездный менеджер фонда). Ознакомьтесь с его философией инвестирования в акционерный капитал здесь.

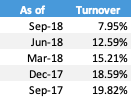

Одним из серьезных испытаний фонда ценностного стиля является оборачиваемость или отток его портфеля. В основном, как долго они будут держать акции в своем портфеле.

Давайте посмотрим на их текучесть кадров.

Источник :Информационные бюллетени фонда. Данные на конец месяца

За последние 12 месяцев ежеквартального наблюдения отток в портфеле не превышал 20%, что означает, что в среднем акция остается в течение 5 лет. Еще раз проверка убежденности в своих инвестициях.

С момента своего открытия в 2006 году фондовый дом известен своими многочисленными новинками. Вот несколько примеров:

Каждый из вышеперечисленных теперь предписывается SEBI, за исключением коэффициента расходов, рекомендации по которому отсутствуют.

Он намеренно поддерживает высокую нагрузку на выход, чтобы не допустить прихода инвесторов с краткосрочными перспективами.

Фонд Quantum Long Term Equity Value Fund обычно содержит от 25 до 30% наличных средств. Сейчас существует общее мнение, что наличные деньги иногда могут навредить инвесторам, которые продолжают сравнивать с другими мчащимися прошлыми фондами, особенно на бычьем рынке.

Однако, когда прилив, как известно, идет на спад, фонд быстро отступает, вкладывая свои деньги в жизнеспособные возможности.

Несколько раз фонд терпел поражение в рейтингах рейтинговых компаний, но как только рынок исправлялся, он снова занимал первые места. (Я не поклонник рейтингов / рейтингов фондов вообще)

Подробнее :Вредит ли хранение наличности?

Похоже, что фонд в порядке, закрывая любые двери, которые могут привести к риску для инвестиционного портфеля.

Фонд не является большим поклонником категории средней / малой капитализации. Компания по-прежнему считает, что существует достаточно хороших возможностей и денег, чтобы заработать на 200 крупнейших листинговых акциях Индии.

Фонд избегает инвестирования в компании с известными проблемами корпоративного управления или плохим обращением с миноритарными акционерами.

Вот интервью менеджера фонда Атула Кумара, которое мы провели 2 года назад. Прочтите в первую очередь.

Недавно мы получили новости от управляющего фондом, который ответил вам на еще несколько вопросов.

В:Произошла категоризация фондов вместе с сегментацией рыночной капитализации для различных фондов. Есть ли какие-либо изменения в стратегии выбора акций или инвестиционной сфере в вашем фонде? Какие-либо другие изменения вы внесли?

О:Никаких изменений на общем уровне, мы стремимся инвестировать в компании с сильным корпоративным управлением, способными управленческими командами и не слишком большой долей заемных средств. И, наконец, акции должны быть доступны по разумной цене. Мы приветствовали категоризацию и рационализацию схемы паевых инвестиционных фондов SEBI, поскольку мы и всегда следовали ценностному стилю инвестирования с момента основания в 2006 году. Наша инвестиционная философия или стратегия не изменились с тех пор и не изменится в обозримом будущем!

В:Вы соблюдаете строгую дисциплину в отношении исследований и отбора запасов; ограничивает ли это вашу инвестиционную вселенную?

О:У нас есть фильтр ликвидности, который составляет не менее 1 млн долларов США в день по акциям, которыми мы владеем; кроме того, у нас нет никакой рыночной капитализации или секторальной предвзятости. Компании со слабым корпоративным управлением и историей плохого отношения к миноритарным акционерам не входят в наш портфель.

В:Слишком много денег поступает на фондовые рынки, и во всем мире возникают различные конфликты. Какие вызовы вы ожидаете в нынешней инвестиционной среде? Насколько сложно найти возможности?

О:Значительный рост цен на акции за последние несколько лет без какого-либо роста прибыли сделал оценку большинства компаний дорогостоящей. Рост глобальной ликвидности снизил неприятие риска. Риски ухудшения ситуации стали выше с 2014 года, когда большие деньги гнались за акциями. Мы видели, как некоторые из наших портфельных акций нарушили наши ограничения на продажу, что вынудило нас продать их, увеличив уровень денежных средств в фонде. Однако мы, возможно, только вступаем в фазу, когда глобальная ликвидность падает, что делает оценки намного более разумными. В долгосрочной перспективе мы сохраняем оптимизм в отношении индийских акций. Индия, вероятно, будет расти быстрее, чем многие другие страны.

В:По наблюдениям некоторых инвесторов, несмотря на наличие значительных денежных средств и консервативный подход к инвестированию, фонд имеет тенденцию падать так же сильно, как и рынок, в то время как восстановление происходит с запаздыванием. Как ты объясняешь это? Некоторые конкретные примеры будут полезны.

О:Во время недавнего падения рынка мы показали гораздо лучшие результаты, чем наш тест. Традиционно у нас есть очень ликвидные акции. Когда рынки падают, людям легче продать такие акции, чем компании средней / малой капитализации. Позже управляющий фондом будет продавать акции малой / средней капитализации после ликвидных компаний.

Несмотря на то, что в ближайшем будущем наши показатели соответствуют рыночным, со временем качество выделяется. Мы видели, что это произошло в период с 2008 по 2009 годы.

В:Учитывая, что Индия составляет небольшую долю мирового ВВП, почему бы не инвестировать за пределами Индии? Особенно с учетом того, что некоторые из лучших компаний находятся за пределами.

О:Мы понимаем индийские рынки и компании, работающие в Индии. Трудно полностью понять и оценить компании, которые находятся на расстоянии 1000 миль. Нашему аналитику проще путешествовать по стране, знакомиться с компаниями и оценивать их здесь.

В:чего ожидать инвесторам от Quantum Long Term Equity Value Fund в будущем?

О:В последнее время в курсах акций произошла разумная коррекция. Многие акции, которые выглядели высоко оцененными, теперь кажутся вполне достижимыми. Мы, вероятно, найдем новые акции для нашего портфеля, и уровень денежных средств может упасть и дальше. В долгосрочной перспективе мы сохраняем оптимизм в отношении индийских акций. Индия, вероятно, будет расти быстрее, чем многие другие страны. Инвесторы могут рассчитывать на приличную доходность от акций в течение длительного периода времени в будущем. Инвесторам следует воспользоваться недавним падением фондовых рынков и вложить больше денег. Акции теперь выглядят менее рискованными, чем были раньше.

<конец интервью>

<час />Итак, кто должен инвестировать в этот фонд?

Этот фонд, вероятно, подойдет инвестору, который хочет получить доступ к собственному капиталу, но при этом имеет душевное спокойствие, зная, что люди, управляющие фондом, будут ставить ваши интересы превыше всего и не будут стремиться к максимальной прибыли любой ценой.

Кто-то другой может быть разочарован.