Итак, вы хотите инвестировать в паевые инвестиционные фонды.

Чем вы занимаетесь?

Перейдите на портал агрегатора данных вашего любимого паевого инвестиционного фонда, а затем на страницу сравнения. Вы указываете различные параметры и получаете короткий список, с которым можете продолжить изучение.

Читайте больше, просмотрите информационные бюллетени (правда!), Прошлые доходы, соотношение расходов, менеджера фонда, размер и то, что говорят другие люди.

Вы сравниваете средства и сокращаете свой список на основе имеющихся данных.

Наконец, выберите кучу средств, продолжайте инвестировать. Готово.

Отлично!

Я так не думаю.

Я изучаю паевые инвестиционные фонды более 10 лет, и большую часть раннего периода этого периода я делал то же самое.

Я осознал проблему этого подхода, когда полагаюсь на точные данные, а не на тенденции . . Вы тоже узнаете, когда будете читать дальше.

Когда вы исследуете, какие фонды покупать, вы смотрите только на данные, которые вам доступны. Вы вряд ли будете усердно работать, чтобы выйти за рамки того, что есть сейчас, и посмотреть на некоторые из прошлых информационных бюллетеней, чтобы узнать, как развивалась личность фонда.

Рассмотрим простой пример прошлые возвраты. На всех порталах вы видите только точка-точка возвращает данные за 1, 3 и 5 лет. То есть годовая прибыль при условии, что вы вложили единовременную сумму или выполнили SIP за рупий. 10 000 в схеме фонда.

Для всех остальных коэффициентов вы также увидите одно число, как на дату последнего отчета. Если я нахожусь в сентябре 2017 года, я могу увидеть соотношение расходов по состоянию на последний месяц, то есть август 2017 года.

Коэффициент Шарпа, стандартное отклонение или оборот также рассчитываются по состоянию на последний месяц, агрегированные с портала, который вы просматриваете.

Забудьте о порталах, даже информационных бюллетенях о фондах выпущенные различными фондами паевых инвестиционных фондов для соответствующих схем, отображаются только по состоянию на дату, будь то доходность за прошлые периоды или другие коэффициенты риска.

Затем возникает вопрос об интерпретации фактов и связанных с ними взглядов / мнений по этим фактам.

Возьмем пример интерпретации.

MorningStar, один из хорошо известных порталов с информацией и данными о взаимных фондах, классифицирует фонд HDFC Equity Fund как фонд с большой капитализацией.

С другой стороны, ValueResearch, другой агрегатор, классифицирует фонд как фонд Multicap / Flexicap.

В информационном бюллетене HDFC Equity Fund (август 2017 г.), выпущенном HDFC Mutual Fund, ничего не говорится. Даже цель схемы расплывчата:«добиться прироста капитала».

В идеале фонд классифицируется в зависимости от того, как он планирует получить доступ к инвестиционным возможностям . Будет ли он ориентирован на определенный сегмент рынка или распространяться на весь рынок?

Эту информацию сложно узнать. Если это вообще возможно, Информационный документ Схемы может пролить на это некоторый свет. Более простой способ понять это - взглянуть на заявленный эталонный тест схемы.

В данном случае заявленный эталонный показатель HDFC Equity Fund - Nifty 500. Nifty 500 - это более широкий рыночный индекс, охватывающий более 90% рынка. Учитывая это, фонд следует отнести к категории многоцелевых / гибких.

Если ориентиром является BSE Sensex of Nifty 50, фонд, скорее всего, будет фондом с большой капитализацией.

Если вы как инвестор считаете, что HDFC Equity Fund является фондом с большой капитализацией, вы начинаете сравнивать его с его аналогами в области большой капитализации. Это будет правильно? Я так не думаю.

Давайте возьмем различные соотношения .

Поскольку фонд накапливает опыт с течением времени, важно знать особенности этого опыта. Точки данных за определенный период времени или тенденции делают это понимание более информированным.

Фонды должны отображать тенденции во времени о конкретной схеме фонда.

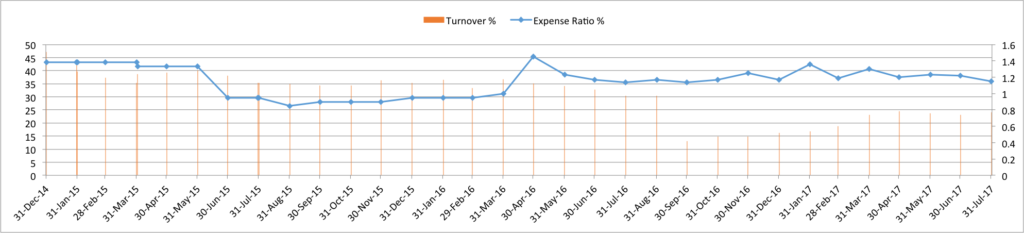

Например , Я хотел бы знать тенденцию оборота и расходов коэффициенты фонда HDFC Equity Fund.

Я вряд ли найду эту информацию готовой к употреблению.

Если это вообще возможно, мне нужно построить точки данных после просмотра различных прошлых информационных бюллетеней, а затем получить представление о тенденциях . - как я сделал ниже.

Источник :Unovest Research, данные с декабря 2014 г. по июль 2017 г., только прямой план

Как видите, тенденция позволяет лучше понять, чем отдельная точка данных для даты «по состоянию на x».

Не только это, могу ли я увидеть изменение коэффициента расходов по сравнению с ростом AUM? Это поможет мне понять, передает ли фонд выгоду от роста AUM инвесторам за счет снижения коэффициента расходов.

Я также хотел бы увидеть сравнение количества акций схемы фонда за последние 12 кварталов.

Это могло бы помочь мне понять, занимается ли фонд просто закрытой индексацией или действительно использует идеи, чтобы иметь более сфокусированный портфель. Если имеется большое количество акций - столько же, сколько и эталонный показатель, то более вероятно, что произойдет закрытая индексация.

Для прошлых данных об эффективности , Мне нужно смотреть на скользящую доходность, а не только на возврат от точки к точке. Скользящая доходность тоже похожа на тенденцию производительности, чем просто данные как определенная дата. Подробнее о том, почему сравнение скользящей доходности лучше.

Я также хочу увидеть « скин в игре «, Жирным и выделенным. Фондовая компания должна на видном месте в своей информационной брошюре указывать процентную долю в собственном капитале, принадлежащую ее управляющим фондами. Готовит ли повар самостоятельно? Да, я знаю, что это делают некоторые фонды, но не все. Опять же, линия тренда лучше.

Да и нет!

Индивидуальный инвестор будет довольно сложно. Единственный способ провести такой анализ сегодня инвестор - это посмотреть на различные информационные бюллетени из прошлого, сопоставить данные в одном месте и затем провести анализ с помощью диаграмм, графиков или других формул. альтернатива покупать дорогое аналитическое программное обеспечение и тратить на это время и силы. Цена против выгоды может не окупиться.

Для фонда , это совсем не сложно. Все данные хранятся на его компьютерах. Он должен просто позволить инвестору получить доступ к своему веб-сайту и увидеть эти данные в указанных выше форматах.

Для веб-сайтов с информацией о взаимных фондах-агрегаторах тоже, это должно быть легко. Фактически, они могут сделать шаг вперед и представить эту информацию в сравнительной форме по фондам, а не только по конкретным фондам. Например , данные о тенденциях HDFC Equity Fund можно сравнить с Franklin India Prima Plus.

Я надеюсь, что это не требует многого. Есть признаки того, что некоторые фонды занимают позицию в том, как они представляют информацию о своих схемах фондов, но предстоит еще долгий путь.

А пока это не произойдет, индивидуальным инвесторам предстоит еще много работы, чтобы сравнить паевые инвестиционные фонды и выяснить, какие из них заслуживают своих денег.

<час />Хотите, чтобы эта информация была собрана в Unovest в одном месте? Дайте мне знать в поле для комментариев. Выскажите свое мнение.