Эта статья является первой в серии статей о том, как швейцарские банки могут трансформировать свои операционные модели в соответствии с новыми нормами. Команда Deloitte по трансформации финансовых услуг будет постоянно публиковать свои взгляды на ключевые последствия, передовой международный опыт и потенциальные решения, которые могут внедрить банки.

Глобальная пандемия и связанный с ней экономический кризис сильно повлияли на швейцарские банки. Прямое финансовое воздействие, скорее всего, будет в виде убытков по кредитам, как мы указывали в предыдущей статье. Однако кризис также выявил слабые места в операционных моделях банков, которые повлияют на их конкурентное преимущество и ключевые финансовые, рисковые и капитальные параметры, если не будут приняты надлежащие и своевременные меры. К недостаткам относятся, среди прочего:

Эти недостатки не являются специфическими для текущей ситуации; скорее они появились в последнее десятилетие. Текущий кризис упростил существующие тенденции и сделал более заметными слабые места в операционных моделях банков.

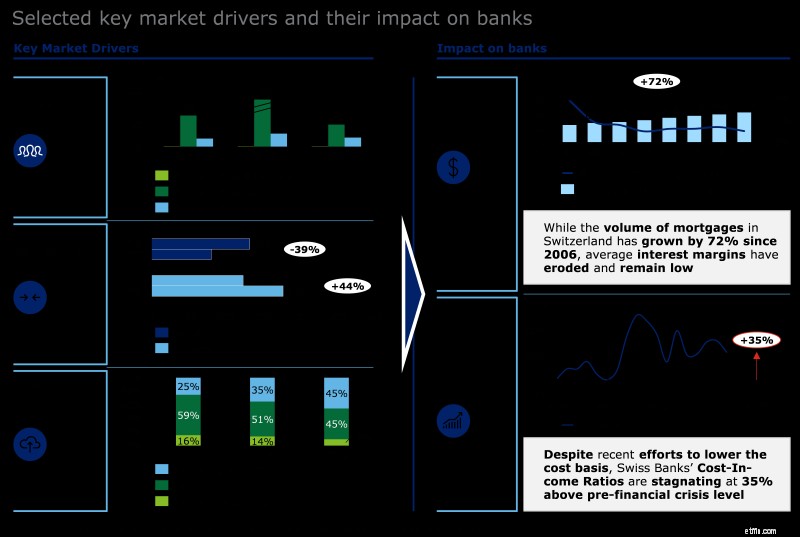

Конкурентная среда, в которой сегодня находятся банки, была сформирована изменением поведения клиентов, изменениями в конкуренции и новыми технологическими возможностями (см. рис. 1). Новые и инновационные поставщики с упрощенными продуктами и конкурентным преимуществом с точки зрения регулирования завоевали значительную долю рынка в некоторых областях. Клиенты все больше открыты для тестирования новых предложений, и при этом их общие ожидания в отношении уровня автоматизации процессов и цифровизации растут. Хотя большинство новых игроков в настоящее время работают в рыночных нишах и предлагают конкретные автономные услуги (кредитные платформы, бесплатные кредитные карты, сберегательные онлайн-счета, решения для мобильных компонентов 3a, мобильная торговля), в ближайшем будущем это, вероятно, изменится. По мере того, как они будут набирать обороты, цифровые претенденты будут стремиться разрушить давние отношения с клиентами, которыми в настоящее время пользуются традиционные банки.

Воздействие новой конкурентной среды уже отражено в финансовых показателях банков. Например, в ипотечном бизнесе, который традиционно является основным источником дохода швейцарских розничных банков, по нашим оценкам, маржа снизилась примерно на 30% за последнее десятилетие, в то время как объемы рынка выросли на 72% за тот же период. По сравнению с докризисным уровнем, соотношение затрат к доходам у банков сейчас на 35% выше, несмотря на усилия по повышению эффективности. Эта «ловушка роста», оказывающая давление как на прибыль, так и на прибыль, повлияла на способность банков создавать добавленную стоимость.

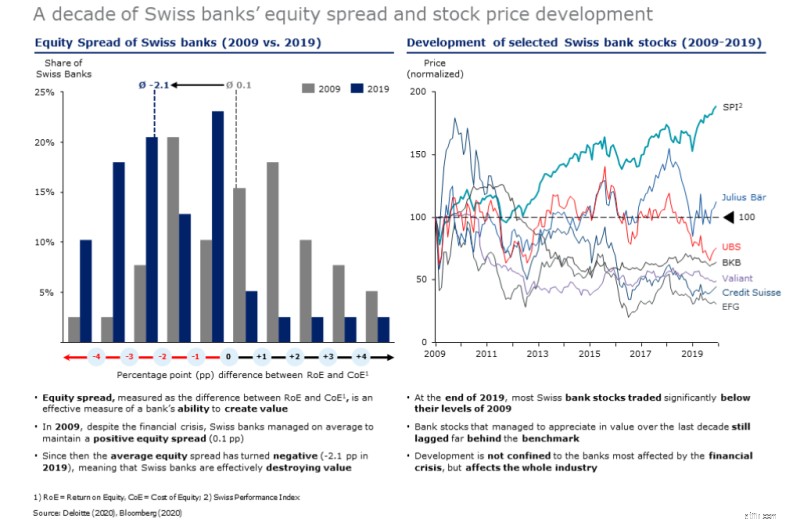

Наш анализ за десятилетие показывает, что способность швейцарских банков окупать стоимость собственного капитала значительно ухудшилась (см. рис. 2). В то время как средний спрэд капитала (разница между доходностью капитала и стоимостью капитала) был слегка положительным (0,1 п.п.) в 2009 г., он стал отрицательным (около -2,1 п.п.) в 2019 г. Это особенно поразительно, поскольку банки в 2009 г. восстановление после мирового финансового кризиса. Неспособность создавать добавленную стоимость также отражается на ценах на акции:котирующиеся на бирже швейцарские банки в основном находятся в худшем положении, чем десять лет назад, и значительно отстают от рынка.

Преобразование операционной модели:стратегическая необходимость вернуться к устойчивому созданию ценности

Мы считаем, что рыночные тенденции изменят текущую конфигурацию банковской цепочки создания стоимости. В отличие от других отраслей, банковское дело до сих пор сохраняло традиционную интегрированную цепочку создания стоимости. Как нормативные, так и технологические барьеры помогли сохранить это. Однако для большинства банков такая конфигурация цепочки создания стоимости не будет устойчивой в будущем.

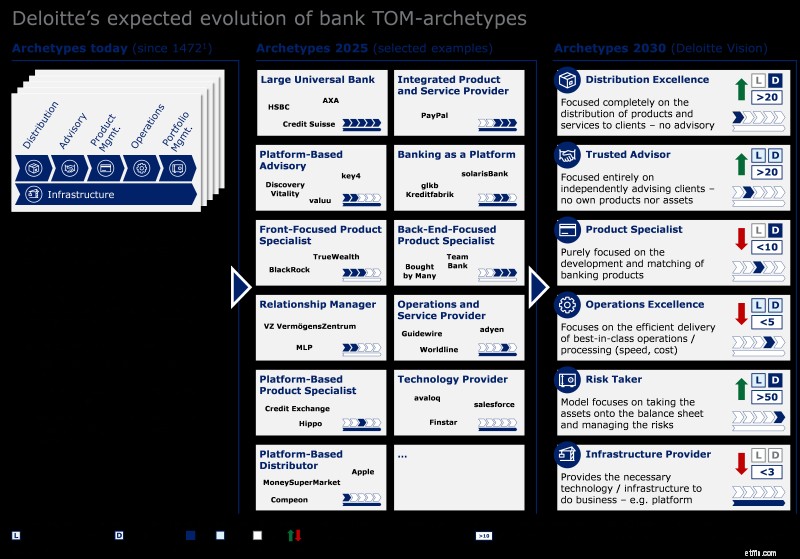

По мере появления новых технологий и усиления давления на регулирующие органы с целью снижения входных барьеров станет возможным дезагрегировать цепочку создания стоимости и тем самым улучшить качество обслуживания клиентов. Как только произойдет такое разукрупнение, с точки зрения бизнеса и экономики банкам будет целесообразно сосредоточиться на определенных частях цепочки создания стоимости. Мы уже видим примеры на рынке; как в Швейцарии, так и за рубежом (см. рис. 3).

По мере того, как банки специализируются и используют свои основные компетенции, они могут создать конкурентное преимущество, усиливая давление на игроков с интегрированными цепочками создания стоимости, которым будет все труднее поддерживать экономическое обоснование этой стратегии. Только небольшому числу крупных банков удается поддерживать традиционную интегрированную цепочку создания стоимости, особенно в сфере розничных банковских услуг, где большинство продуктов являются товарами. Для других банков специализация на отдельных этапах цепочки создания стоимости, вероятно, будет искомым решением. Уже есть примеры инициатив традиционных банков по диверсификации за счет использования цифровых бизнес-моделей (например, Hypothekarbank Lenzburg с NEON, BLKB с новым швейцарским цифровым банком, WIR Bank с VIAC), и это может быть признаком перехода. Однако на данный момент такие инициативы представляют собой расширение услуг, а не специализацию, поскольку потребуется время, чтобы можно было сократить традиционные каналы. Хотя мы считаем, что банки могут сосредоточиться на нескольких этапах цепочки создания стоимости в течение следующих пяти лет или около того, в долгосрочной перспективе только «чистые игроки» останутся успешными, потому что технологии в конечном итоге позволят специализироваться, и на этом этапе дезагрегация цепочки создания стоимости станет реальностью. Эта тенденция уже заметна в других отраслях с менее сложными производственно-сбытовыми цепочками (например, в сфере туризма, автомобилестроении). Сейчас настало время для банковского дела:за последние пару лет цифровизация продвинулась далеко вперед, позволив разъединить и модульизировать цепочку создания стоимости. Рынок не будет достаточно большим, чтобы каждый игрок мог самостоятельно предлагать каждую (цифровую) услугу; и банки должны тщательно обдумать свои варианты и выбрать целевую операционную модель на будущее.

(Примечание:примеры представлены компанией Deloitte снаружи)

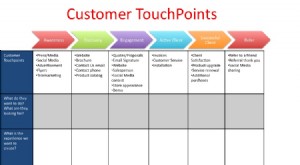

Взяв в качестве примера традиционные розничные банки, такие как кантональные банки, способность создавать эмоциональную связь с клиентами становится все более важным их отличием в глазах розничных клиентов. Стремление к совершенству дистрибуции и Доверенный советник Таким образом, сохранение центральной роли в отношениях с клиентами является основной стратегией. Речь идет не столько о продаже продуктов, сколько о том, чтобы завоевать доверие клиентов и стать предпочтительным консультантом для решения важных финансовых вопросов. На рис. 4 показаны элементы, которые необходимо создать розничному банку, чтобы сохранить свое центральное положение. Давать советы — это важно, но их необходимо дополнять убедительными цифровыми персонализированными впечатлениями.

Есть также примеры, когда традиционные банки успешно сосредоточились на этапах цепочки создания стоимости, менее ориентированных на клиента (например, GLKB Kreditfabrik). Это показывает, что несколько архетипов операционных моделей могут быть успешными, если все сделано правильно.

Будущее должно начинаться сейчас, с четко разработанного пути к цели

Преобразование в желаемую целевую операционную модель не происходит в одночасье. Это процесс, который требует пошагового подхода и тщательно выверенного баланса между небольшими постепенными изменениями и крупными радикальными преобразованиями. Банку необходимо оптимизировать свой текущий бизнес, параллельно создавая основу для более радикальных изменений, выбирая соответствующие рычаги и дергая их в нужное время. Например, для перехода на консультационную операционную модель может потребоваться поддержка продаж, а также разработка экосистемы и платформы.

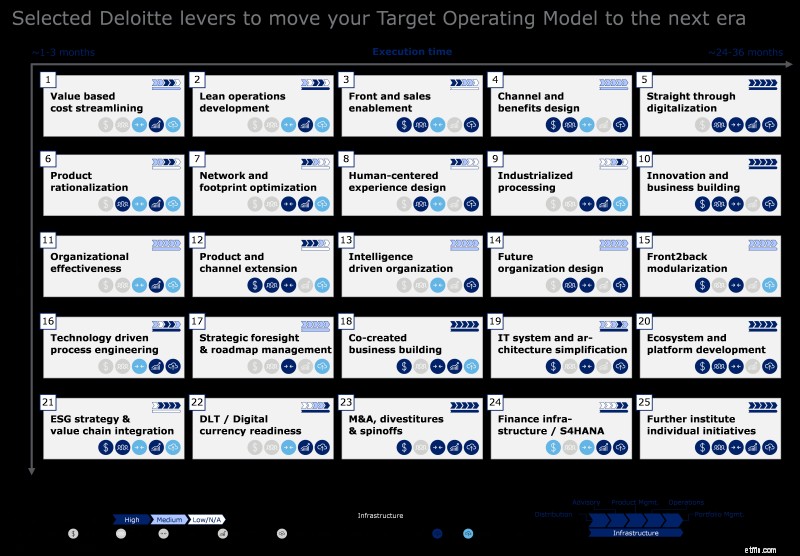

Мы определили набор наиболее важных рычагов для продвижения к выбранной целевой операционной модели, упорядоченных по сложности и времени выполнения (см. рис. 5). В ходе этой серии статей мы подробно рассмотрим успешные примеры того, как эти рычаги можно применять на практике, и продемонстрируем, как можно завершить переход к новой нормальности. В качестве отправной точки в путешествии руководители банков должны задать себе шесть элементарных вопросов:

Основное контактное лицо