Глобальное исследование Deloitte 2020 года, посвященное инициативе ОЭСР по сокращению базы и перемещению прибыли (BEPS), освещает следующую волну Глобальной налоговой перезагрузки. Каковы основные выводы и влияние на отрасль финансовых услуг?

Фирмы, предоставляющие финансовые услуги, активно участвуют в проекте ОЭСР BEPS. Это неудивительно, поскольку изменения, которые все еще обсуждаются на уровне ОЭСР, могут оказать значительное влияние на их налоговые обязательства, бизнес-структуры и работу их налоговых функций.

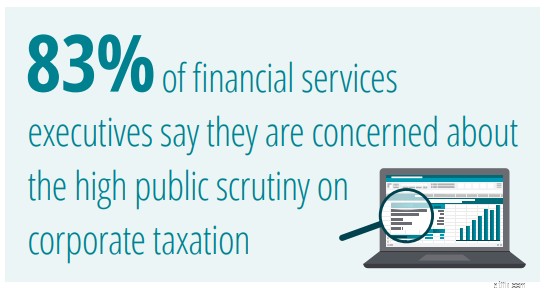

Результаты опроса показывают, что индустрия финансовых услуг по-прежнему глубоко обеспокоена будущими результатами этих дискуссий — возможно, не на том основании, что правительства могут не достичь консенсуса на политическом уровне по таким вопросам, как проект «Основной один/второй компонент» или налогообложение цифровая экономика; скорее, налоговые органы не смогут последовательно выполнять принятые нормативные решения и руководящие принципы. Любую финансовую фирму с международным присутствием или иностранных клиентов и инвесторов беспокоит призрак дополнительной сложности.

Хотя это исследование проводилось незадолго до вспышки COVID-19, опыт Deloitte показывает, что кризис мало чем помог руководителям финансовых служб. На многих рынках банкам предлагается играть двойную роль распорядителей национальных программ стимулирования и защитников критической финансовой инфраструктуры. Это еще больше привлекло к ним внимание. Руководители финансовых служб знают, что они не могут ошибаться, когда речь идет о налогах.

С точки зрения отрасли, ответы на опрос этого года показывают, что фирмы, предоставляющие финансовые услуги, предпринимают твердые и стратегические шаги, чтобы реагировать на изменяющуюся налоговую среду. . Некоторые заключают новые соглашения о предварительном ценообразовании (APA) и работают с налоговыми органами, чтобы добиться большей определенности. Другие внедряют новые политики, повышают прозрачность и инвестируют в новые технологии, направленные на снижение сложности и риска изменений, связанных с BEPS. Поиск правильного сочетания операционных моделей, средств контроля и процессов будет иметь решающее значение. На основе ответов, полученных в ходе нашего опроса, этот отраслевой обзор показывает, как компании, предоставляющие финансовые услуги, реагируют на эти постоянно меняющиеся условия.

Потерпев историческую утрату общественного доверия во время последнего финансового кризиса, большинство компаний, предоставляющих финансовые услуги, признают, что этот финансовый кризис должен быть другим. Некоторые из них играют роль проводников государственных программ стимулирования и полностью осознают, что их действия должны быть безупречными.

Хорошая новость заключается в том, что руководители и советы директоров финансовых служб активно участвуют в управлении изменяющейся налоговой средой. . Более шести из десяти руководителей финансовых служб говорят, что они внедрили новые политики и процедуры для ужесточения налогового контроля. И более восьми из десяти говорят, что их советы активно участвуют в налоговом управлении.

Ведущие компании, предоставляющие финансовые услуги, в частности многонациональные банки, работают над обеспечением большей согласованности между своими финансовыми функциями, налоговым руководством и комитетами по аудиту, чтобы обеспечить понимание и управление каждым взаимодействием между компанией и налоговыми органами. Многие также привлекают специалистов по налогам к своим корпоративным процессам утверждения, чтобы обеспечить четкое понимание любых налоговых последствий.

Возможно, что больше всего беспокоит глобальные финансовые компании, так это потенциальная непоследовательность в применении новых международных налоговых правил и рекомендаций.

Согласно нашему опросу, только 31% респондентов считает, что налоговые органы будут последовательно интерпретировать изменения в руководящих принципах ОЭСР по трансфертному ценообразованию. Лишь 55% считают, что будет достигнут глобальный консенсус в отношении налогообложения цифровой экономики. Более половины обеспокоены отсутствием указаний налоговых органов в отношении проверки основной цели в Многостороннем инструменте (MLI).

В ответ каждая пятая финансовая компания заявляет, что сейчас они работают над получением большего количества двусторонних APA. 45 % говорят, что ожидают более высоких обязательств по удержанию налога в результате изменений в договорах, будь то в рамках MLI или в результате пересмотра соглашений об избежании двойного налогообложения.

В частности, изменения в обязательствах по удержанию налога могут создать серьезные проблемы для компаний, предоставляющих финансовые услуги. Например, те, кто распределяет дивиденды, проценты и прирост капитала, скорее всего, столкнутся с повышенной сложностью, если не будет достигнута глобальная согласованность. Фирмы прямых и венчурных инвестиций и их портфельные компании также могут обнаружить, что их деловые и партнерские отношения требуют обновления.

При этом наши данные свидетельствуют о том, что фирмы, предоставляющие финансовые услуги, похоже, работают над тем, чтобы помочь понять процессы ОЭСР и повлиять на них. . Согласно нашему опросу, примерно шесть из десяти финансовых компаний активно участвуют в консультациях по проектам ОЭСР по первому и второму основным направлениям либо напрямую, либо по другим каналам. Это дает им некоторую дополнительную уверенность, ясность и влияние на развитие процесса.

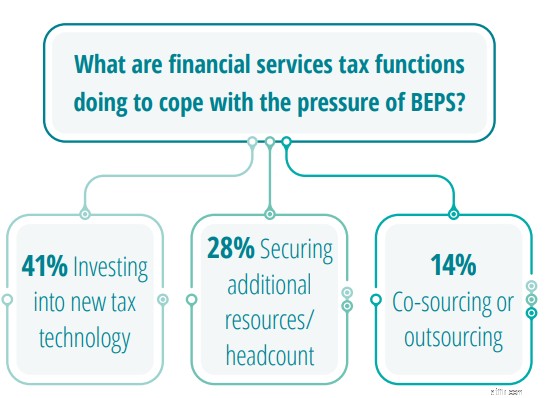

На момент проведения опроса (до пандемии COVID-19) многие финансовые учреждения рассматривали технологии как самый простой способ справиться с дополнительной сложностью изменений, связанных с BEPS. . У большинства из них была долгосрочная дорожная карта налоговых технологий, которая соответствовала общему цифровому пути их организации. Ожидалось, что в конечном итоге они получат нужные им системы и инструменты.

Пандемия могла все изменить. Пути цифровизации предприятий внезапно прервались. Несмотря на то, что кризис ускоряет цифровые изменения, часто данные хранятся таким образом, что не позволяют налоговой службе эффективно управлять своими внутренними процессами. В то же время бюджеты финансовых вложений финансовых директоров сократились. Сейчас немногие хотят инвестировать в новые налоговые технологии.

Хотя всего 14% руководителей финансовых служб говорят, что они будут использовать модели аутсорсинга или совместного использования для работы с изменениями, связанными с BEPS, мы считаем, что эта доля была бы намного выше, если бы опрос был проведен повторно сегодня. Налоговые службы финансовых услуг теперь понимают, что аутсорсинг во многих случаях является единственным жизнеспособным способом справиться с возрастающей сложностью без увеличения риска.

«У руководителей налоговых органов финансовых услуг просто нет капитала или пропускной способности для внутреннего управления этими более сложными процессами с большим объемом данных», — добавляет Джон Ригер, руководитель отдела финансовых услуг Deloitte Global Tax &Legal. «Дело не только в том, что это сложная работа. Это также очень трудоемко, сложно и ориентировано на качество. Учитывая риски, с которыми сегодня сталкиваются финансовые службы, я ожидаю, что все больше и больше организаций начнут изучать, как процессы, связанные с BEPS, могут быть переданы на аутсорсинг».

«Руководители налоговых органов финансовых услуг должны активно участвовать в процессах ОЭСР и держать свои руководящие команды в курсе меняющейся динамики налоговой среды. В этих условиях обеспечение прочных отношений с налоговыми органами путем поддержания постоянного диалога и обеспечения прозрачности имеет решающее значение».

Джон Ригер, Deloitte Global Tax &Legal, руководитель отдела финансовых услуг

О чем думают ведущие мировые и швейцарские налоговые органы? Прочтите основные выводы и получите полный отчет здесь

Автор блога:Мишель Чан, руководитель отдела маркетинга, Tax &Legal Switzerland

Если вы хотите обсудить эту тему, свяжитесь с нашими ключевыми контактами ниже.

Основные контакты