Банковское дело Швейцарии в мире после COVID-19:как превратить кризис в возможность

Эта статья является частью серии статей о влиянии COVID-19 на банковскую отрасль Швейцарии. Deloitte будет постоянно публиковать свои взгляды на ключевые последствия и потенциальные решения, которые банки должны рассмотреть.

Мы будем ощущать последствия этого кризиса в течение многих лет — как в экономическом, так и в социальном плане — и он окажет долгосрочное влияние на то, как банки взаимодействуют со своими клиентами.

Мы считаем, что, хотя это представляет собой проблему для банков, это также открывает возможности. Вместо того, чтобы со временем возвращаться к «старым методам», банки и их клиенты могут извлечь выгоду, «закрепив» хотя бы некоторые из новых методов, установленных во время кризиса:

- Наконец-то прорыв для онлайн- и мобильных каналов, не только для транзакций, но и для консультаций и продаж.

- Благодаря меньшему количеству физических взаимодействий и меньшему объему операций с наличными банками, возможно, удастся сократить количество филиалов и сетей банкоматов, чтобы сократить расходы, и в то же время трансформировать роль филиала в более ценную деятельность.

- Удаленное взаимодействие (например, видео) и работа на дому могут существенно повысить производительность сотрудников.

- Традиционные барьеры для быстрых изменений — соответствие и осуществимость — уже оказались преодолимыми, учитывая быструю реакцию на ограничения COVID-19.

- Обоснование изменений веское:лучший клиентский опыт, лучший опыт сотрудников, более низкие затраты, более высокая прибыль. Кроме того, это важный вклад в повестку дня в области устойчивого развития.

Кризис COVID19 — это возможность ускорить трансформацию швейцарской банковской отрасли

COVID-19 полностью изменил нашу повседневную жизнь и поведение.

Хотя план состоит в постепенном ослаблении ограничений в течение следующих месяцев, некоторые из них останутся в силе на годы или даже навсегда.

Мы будем ощущать последствия этого кризиса в течение многих лет — как в экономическом (упадок в конкретных отраслях, таких как путешествия, общий спад, рост безработицы, неплатежи по кредитам и т. д.), так и в социальном (например, повышенная чувствительность к микробам и гигиене, особенно для пожилых людей). . Это окажет долгосрочное влияние на то, как банки взаимодействуют со своими клиентами.

Однако мы считаем, что, хотя это представляет собой проблему для банков, это также открывает возможности. Вместо того чтобы со временем возвращаться к «старым методам», банки и их клиенты могут извлечь выгоду, «закрепив» по крайней мере некоторые из новых методов, установленных во время кризиса.

В настоящее время мы наблюдаем большие изменения в поведении потребителей, сотрудников и акционеров из-за COVID-19

С внезапным появлением COVID-19 в Швейцарии банки были вынуждены в кратчайшие сроки внести радикальные изменения

Потребители

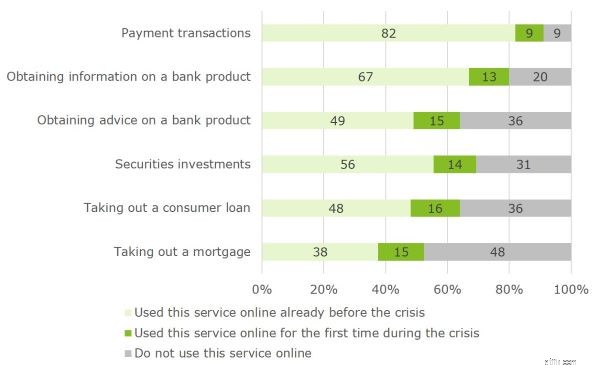

Произошли радикальные изменения в поведении потребителей, включая гораздо более широкое внедрение цифровых услуг. В частности, в банковском деле это включает использование:

- Карты или цифровые платежи вместо наличных.

- Онлайн/мобильный банкинг и инвестиции вместо бумажных транзакций/операций в отделении

- Консультации по телефону или видео вместо личных встреч

Текущее исследование Deloitte подтверждает значительный рост внедрения цифровых банковских услуг во время кризиса COVID-19 в Швейцарии

<сильный>

- Мы опросили 1 500 потребителей трудоспособного возраста в Швейцарии.

- Опрос, проведенный в середине апреля 2020 г.

- Полные результаты и дополнительные сведения см. в нашем предстоящем блоге «COVID-19 способствует цифровизации розничных банковских услуг».

Сотрудники

Рабочее место также резко изменилось с увеличением удаленной работы

- Работа из дома, а не из офиса, с подходящим рабочим пространством и технологией.

- Видеообщение вместо физических встреч, как внутри компании, так и с клиентами.

- Внедрение цифровых инструментов для совместной работы, электронных документов и т. д.

Компания и акционеры

На банки ложится гораздо большее бремя ответственности

- Большая ответственность за заботу о здоровье и безопасности сотрудников

- Социальная ответственность за поддержку экономики, т.е. с помощью срочных экстренных кредитов, решения проблем с предстоящими кредитными дефолтами, предотвращения увольнений и т. д.

Акционеры уже потеряли деньги на падении фондового рынка, а выплата дивидендов ставится под вопрос. Повышенная чувствительность к вопросам устойчивого развития и корпоративной социальной ответственности

Эти недавние события контрастируют с относительно медленными темпами цифровой трансформации швейцарского банковского дела в прошлом

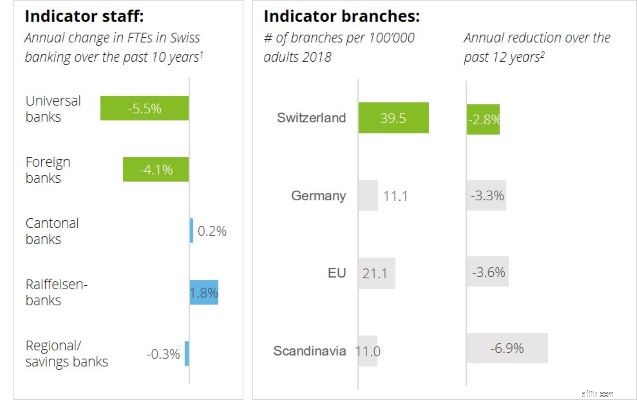

Что мы видели в прошлом

Осторожное сокращение персонала и закрытие нескольких отделений, несмотря на очень плотную сеть отделений

- Совокупный годовой темп роста, 2008–2018 гг.; источник:Швейцарская банковская ассоциация (Swissbanking)

- Совокупный годовой (отрицательный) темп роста в 2006–2018 годах; источник:Всемирный банк.

Почему трансформация до сих пор была медленной

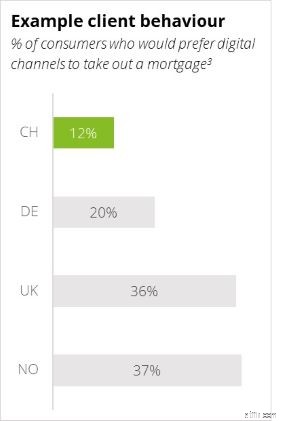

Поведение клиентов: Швейцарские клиенты (и RM тоже) очень медленно меняют свое банковское поведение

<сильный>

3. источник:Опрос потребителей банковских услуг Deloitte, 2018 г.

Политические барьеры: Общеизвестно, что закрывать филиалы очень сложно, особенно в небольших сообществах

Отсутствие давления: Банковское дело в Швейцарии в целом по-прежнему стабильно и прибыльно по сравнению с другими рынками

Относительное отвлечение от инноваций: В прошлом нормативные изменения затмевали большинство других вопросов; как правило, очень ограниченные бюджеты были доступны для проектов инноваций и «добровольных» преобразований

Поэтому мы считаем, что этот кризис создает возможность ускорить трансформацию отрасли

- Ответ:устойчивость до снятия ограничений

Дальнейшая устойчивость в текущем режиме удаленной работы

- Как оставаться рядом с клиентами (помимо огромного количества массовых рассылок, которые в настоящее время заполняют миллиарды почтовых ящиков по всему миру)

- Как поддерживать моральный дух и эффективность сотрудников без физического контакта

- Как масштабировать технологию для удаленной работы (если это еще не сделано)

<старт ="2">

Восстановление:план постепенного возвращения к нормальной жизни

Быстрые финансовые меры, чтобы пережить бурю

- Как укрепить системы управления рисками СЕЙЧАС, чтобы подготовиться к предстоящим потерям

- Как улучшить баланс СЕЙЧАС, чтобы пережить кризис

Подготовьте четкий оперативный план действий для ожидаемого в ближайшее время ослабления ограничений

- Подготовка помещений/рабочих мест для возвращения клиентов и сотрудников.

- Определение приоритетов, которых нужно вернуть в первую очередь.

- Усиление соответствующих мер контроля.

<старт ="3">

Thrive:стратегическое реагирование на пост-COVID-19:три теоретических сценария

а) То же, что и раньше: Реагируйте на ослабление ограничений шаг за шагом, пока бизнес не будет восстановлен на 100 % без каких-либо изменений в опыте клиентов или сотрудников

b) Революция: Сделайте кризисный режим «новой нормой». Постарайтесь сохранить виртуальную бизнес-модель и соответствующим образом настроить все процессы (продажи, обслуживание, управление рисками, удаленная инфраструктура, социальные аспекты). Предполагайте, что клиенты и сотрудники «освоятся» с изменениями.

c) Эволюционная трансформация: Возьмите лучшее из «как прежде» и «революции». Признавайте потенциальные выгоды изменений для клиентов, сотрудников, общества и акционеров и перемещайте ручку назад только настолько, насколько это необходимо, чтобы успокоить клиентов и сотрудников и поддерживать стабильную работу. Получайте финансовые выгоды для акционеров и устойчивого развития

На что может быть похожа эволюционная трансформация – предложение улучшить CIR на 5 % для любого швейцарского банка!

Клиенты

- Многие клиенты навсегда изменят свое поведение: меньше физических точек соприкосновения (до 40% точек соприкосновения заменены удаленным взаимодействием); меньше наличных денег; повышенная чувствительность к гигиене, особенно среди пожилых клиентов

- Банки должны изменить вместимость и формат своих отделений: реально закрыть 20-30% филиалов; реконструировать и/или переместить другие филиалы (меньше квадратных метров, больше видимости); переосмыслить конференц-залы, рабочие столы кассиров, сенсорные экраны и т. д. для новой динамики взаимодействия.

- Цифровые каналы необходимо обновить: улучшить качество обслуживания клиентов (CX) и надежность; расширить функциональные возможности; упростить для пожилых клиентов; расширять возможности управления цифровым капиталом, не ограничиваясь роботизированными консультациями.

Способы работы

- Гораздо больше гибкости при разработке продуктов: Как сократить время разработки продукта на 50 % (какие продуктовые идеи могут стать выигрышными в условиях приближающегося глубокого экономического спада?)

- Удаленная работа: Что, если бы 40 % сотрудников продолжали работать удаленно (например, 2 дня в неделю) – это повысило бы производительность благодаря более эффективному графику совещаний, сокращению офисных площадей, сокращению транспортных расходов и сокращению времени в пути.

Соответствие и осуществимость

- Соответствие уже доказало свою управляемость: Хотя некоторые проблемы остаются, основные проблемы удалось решить во время кризиса. Внедрение передовых технологий, таких как цифровое удостоверение личности, скорее всего, будет ускорено.

- Осуществимость также продемонстрирована: И клиенты, и банки показали себя готовыми к удаленному взаимодействию. Некоторым банкам необходимо дополнительно модернизировать свою инфраструктуру, чтобы обеспечить пропускную способность и безопасность.

Бизнес-кейс

- CX и EX: Значительно улучшены условия работы клиентов (удобство, безопасность и т. д.) и взаимодействия с сотрудниками (больше гибкости, меньше поездок на работу и т. д.).

- Существенные конечные преимущества: Потенциал для снижения затрат (повышение производительности труда персонала, меньшее количество недвижимости) и переход от фиксированных к переменным затратам (включая больше возможностей для использования расширенного верстака рядом с берегом или за его пределами). Для типичного швейцарского розничного банка сокращение затрат на персонал на 10 % и снижение затрат на недвижимость на 40 %, частично компенсируемое увеличением расходов на ИТ на 5 %, улучшит соотношение затрат к доходам (CIR). примерно на 5%

- Вклад в устойчивое развитие: Благодаря меньшему количеству поездок на работу, меньшему количеству разъездов, меньшему количеству печати и меньшему использованию офисных площадей можно значительно сократить выбросы углекислого газа.

После принятия мер по обеспечению устойчивости мы советуем нашим клиентам уделить время стратегической оценке преимуществ более быстрых изменений

Стой к делу:каково правильное видение вашей организации?

- В целом, насколько эволюционным вы могли бы быть и хотите ли вы им быть?

- Каковы конкретные бизнес-стимулы в вашей организации (с учетом бизнес-структуры, клиентов, продуктов и возможностей каналов сбыта)

- Как вы можете воспользоваться возможностью кризиса, чтобы получить конкурентное преимущество антициклическим способом, а не следовать за остальными

Определить конкретные операционные цели

- По-новому взгляните на ключевые показатели эффективности (достижение новой силы в балансе, модернизация систем управления рисками, гибкость рабочей силы, использование каналов вашими клиентами, сквозная оцифровка:вклад в устойчивое развитие, CIR и влияние на акционеров и т. д.)

- Включите пересмотренные цели в свои скорректированные стратегические планы для мира после пандемии COVID-19.

Разработайте убедительное экономическое обоснование изменений

- Улучшение качества обслуживания клиентов, повышение качества обслуживания сотрудников, снижение затрат, повышение прибыли.

- Кроме того, внесение важного вклада в повестку дня устойчивого развития.

- Измените мышление акционеров с простого «мышления о восстановлении» на «режим процветания».

Разработайте стратегическую дорожную карту после COVID-19:интегрируйте ее в существующие программы, чтобы изменения происходили быстрее

Серия банковских блогов о COVID-19

- 16.04.2020 — План COVID-19 «возвращение в офис» для банковской отрасли

- 11.05.2020 — COVID-19:решения для экстренных ситуаций, которые стоит сохранить в долгосрочной перспективе

- 18.05.2020 — Разработка стратегического сценария, связанного с COVID-19, и оценка финансовых последствий для банков