В предыдущем блоге о будущем частного банковского обслуживания и управления активами мы представили четыре возможных сценария для управление капиталом в 2030 году, которое мы разработали вместе с руководителями ведущих частных банков Швейцарии. В этом блоге мы обсуждаем последствия для частных банков, их клиентов и возможных соперников в каждом из этих четырех сценариев.

Краткий обзор сценария:

…клиенты:

…частные банки:

…претенденты:

В этом сценарии добьются успеха только игроки, освоившие экосистему (будь то в качестве организатора, нишевого производителя или поставщика инфраструктуры). Клиентский интерфейс выиграют те, кто имеет самое глубокое понимание потребностей клиентов (во всех диапазонах благосостояния и жизненных обстоятельствах), помимо управления инвестициями. Ценность создается совместными усилиями поставщиков специализированных услуг по предоставлению подходящих решений. Клиенты готовы платить больше за такие специализированные услуги, если качество соответствует их (высоким) ожиданиям. Кажущаяся цифровая и «офлайновая» интеграция различных сервисов станет ключевым отличием.

<старт ="2">Краткий обзор сценария:

…клиенты:

…частные банки:

…претенденты:

Открытая среда в этом сценарии позволяет новым, особенно технологически продвинутым игрокам успешно выходить на рынок, если они поднимают клиентский опыт на новую высоту. Появится несколько «рыночных» платформ, которые потребуют от действующих операторов более тесного сотрудничества с внешними сторонами через API и поиска своего места в результирующей (цифровой) экосистеме (экосистемах). Поскольку взаимодействие с клиентами все чаще происходит через цифровые каналы и часто автоматизировано, требуется меньше, но больше технически подкованных консультантов по работе с клиентами. Успех в 2030 году также определяется способностью игроков постоянно внедрять инновации для повышения удобства и скорости своих услуг. Кроме того, это единственный сценарий, в котором ценовое лидерство представляет собой действительно отличительный фактор.

<старт ="3">Краткий обзор сценария:

…клиенты:

…частные банки:

…претенденты:

В этом мире крупные и финансово устойчивые действующие лица развивают свои собственные монолитные экосистемы, основанные на строго контролируемых монолитных платформах. Их основная деятельность развивается вокруг предложения превосходного клиентского интерфейса и гарантии качества услуг и защиты данных. Услуги предоставляются либо самими участниками, либо тщательно отобранными участниками экосистемы. Пруденциальные нормы, направленные на предотвращение создания институтов, которые слишком велики, чтобы обанкротиться, и региональный протекционизм позволяют сосуществовать нескольким экосистемам. В этом сценарии крупным игрокам необходимо вкладывать значительные средства в технологии, чтобы стать привлекательными платформами, и не все из них добьются успеха. Более мелкие игроки сосредоточены на конкретных продуктах и услугах и поддерживают отношения с одной или несколькими новыми экосистемами.

<старт ="4">Краткий обзор сценария:

…клиенты:

…частные банки:

…претенденты:

В этом сценарии выживут в основном устоявшиеся действующие лица, унаследовавшие сильный бренд и способные вкладывать значительные средства в ясное УТП. В результате новичкам, которым, вероятно, не хватает одной или обеих этих характеристик, трудно выйти на рынок. Подрывные игроки, такие как FinTechs или BigTechs, не представляют реальной угрозы:для действующих игроков все дело в том, чтобы выделиться из текущей толпы. Для частных банков сегодня подготовка к завтрашнему миру «Клубных ощущений» потребует создания бренда премиум-класса и инвестиций в удержание клиентов за счет качества обслуживания, дифференцированного предложения и уникального клиентского опыта. Игроки с недостаточным вниманием будут страдать от высокой базовой стоимости.

<сильный>

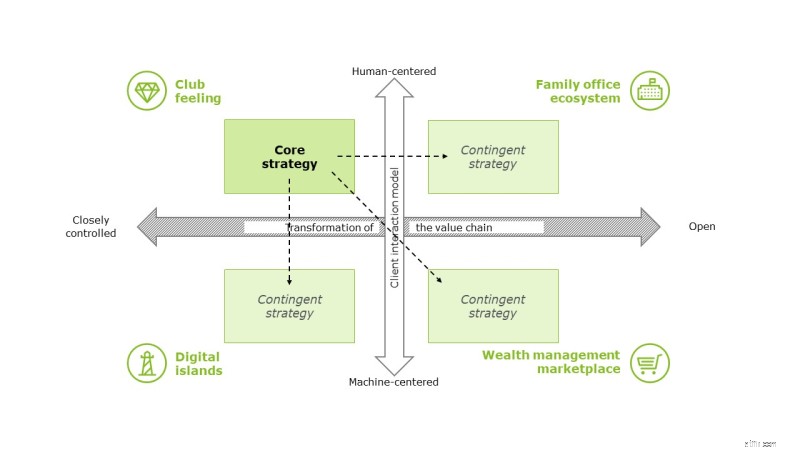

Хотя некоторые стратегические действия будут общими для всех сценариев, в зависимости от того, какой сценарий будет реализован, могут потребоваться отдельные меры. Поэтому частные банки должны определить свою основную стратегию, а также условные стратегии, которые они могли бы реализовать после получения ясности относительно направления, в котором движется отрасль.