Как сказал Марк Твен:«Слухи о моей смерти сильно преувеличены», рассказы о кончине наличных не совсем точны. Даже в США, где кредитные карты и цифровые платежные системы становятся все более популярными, нам все равно нравятся наши наличные.

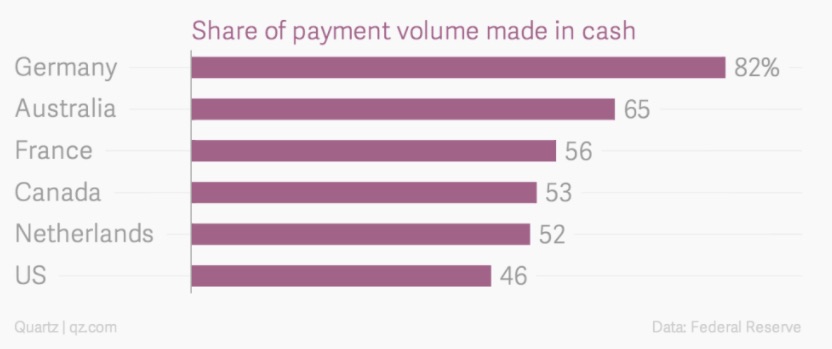

Если взглянуть на Европу, Северную Америку и Австралию, можно увидеть еще больше схожих тенденций:

Куда мы идем? На то, как мы платим за товары и услуги.

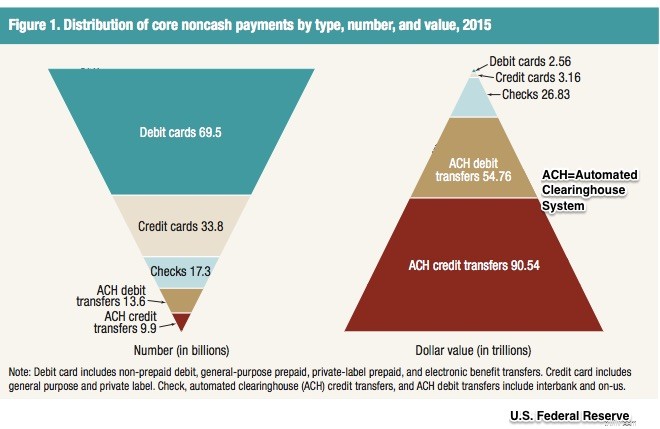

В США наши безналичные платежи состоят из дебетовых, кредитных и межбанковских электронных переводов (через автоматизированную клиринговую систему). Как видите, в нашем покупательском поведении преобладают дебетовые карты. Однако, когда дело доходит до траты больших сумм денег и наших «зарплат», электронные переводы берут верх:

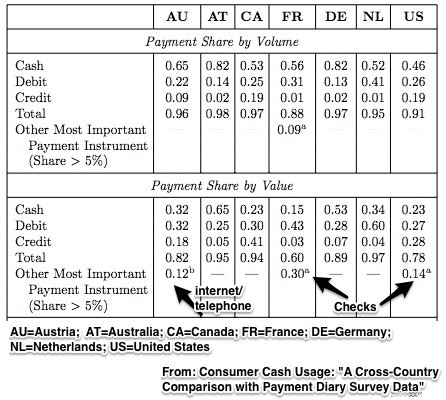

Но когда мы смотрим исключительно на потребительские расходы, денежные средства по-прежнему находятся в самом верху:

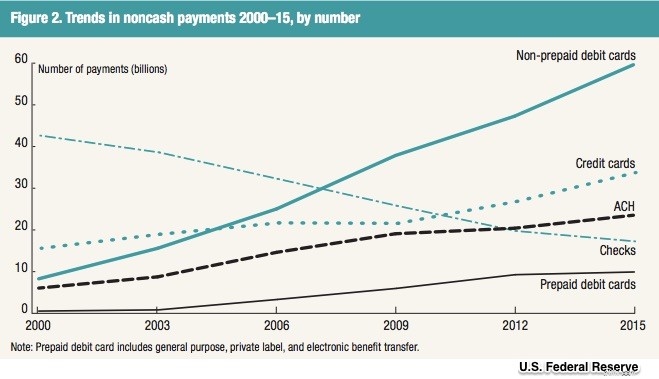

Наши предпочтительные формы оплаты в США меняются на протяжении десятилетий. В части безналичной оплаты, по объему и стоимости, проверяются чеки. Теперь, если мы посмотрим на количество транзакций, карты преобладают. Как показано ниже, мы используем электронные переводы для перевода больших сумм денег:

И все же, как процентная доля нашего ВВП, составляющая 8,6%, валюта и монеты находятся на самом высоком уровне с начала 1950-х годов. Более того, если посмотреть на данные ФРС M1, то видно, что валюта является ее крупнейшим компонентом - больше, чем депозиты до востребования.

В своем стремлении стимулировать экономический рост, поддерживать стабильные цены и минимизировать безработицу денежно-кредитным властям необходимо знать размер денежной массы. И здесь могут начаться проблемы.

В конце концов, деньги - это любой товар, который служит средством обмена, средством сбережения и единицей стоимости. Это может быть биткойн, депозит до востребования или электронный перевод. Прямоугольники из хлопка или бумаги - лишь один из многих возможных видов денег.

Итак, по мере того, как наша зависимость от наличных денег сокращается и других форм оплаты возрастает, контроль денежной массы потребует новых видов сбора данных и регулирования.

Мои источники и многое другое:сегодня довольно сухо (но все же довольно интересно), мои данные и идеи были получены из Федеральной резервной системы США и Федерального резервного банка Бостона.