Вы когда-нибудь подсчитывали свои цифры с помощью онлайн-калькулятора пенсионных накоплений и думали:«Если бы у меня было еще 10 лет? Только подумай, где теперь может быть моя заначка!»

Хотя вы не можете повернуть время вспять и начать все сначала, вы можете помогите своим детям. Когда дело доходит до инвестирования, иногда может показаться, что ранняя пташка получает самого большого червя.

Но как рано ваши дети могут начать инвестировать в свою пенсию? По данным IRS, они могут начать работу, как только начнут получать доход.

Какой доход? Доход от летней работы или даже стрижки соседского газона может соответствовать требованиям. Если вы являетесь владельцем индивидуального предприятия или ООО, вам может быть разрешено нанять вашего ребенка в качестве работника на неполный рабочий день и вычесть его заработную плату как деловые расходы. (E*TRADE не является налоговым консультантом и не предоставляет консультации по вопросам налогообложения, поэтому сначала обязательно поговорите со своим налоговым специалистом.)

<раздел>

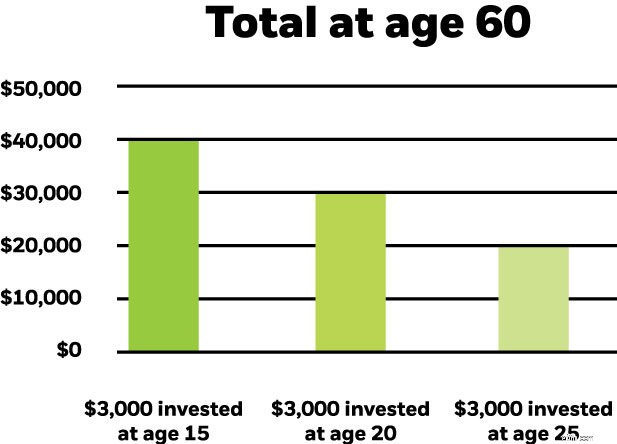

Даже скромный вклад может со временем увеличиться благодаря силе сложного роста. Подумайте вот о чем:3000 долларов, вложенных сегодня, будут стоить около 40 000 долларов через 45 лет, при гипотетической годовой доходности 6%, начисляемой ежемесячно. Это неплохое начало пенсионного накопления.

Время на вашей стороне, когда дело доходит до сложного роста. Например:если упомянутый выше инвестор подождал еще всего пять лет, прежде чем инвестировать 3000 долларов, сбережения могут стоить на 12 000 долларов меньше. Подождите десять лет, и общая сумма потенциально может упасть почти на 20 000 долларов США.

Даже если ваши дети не нацелены на будущие сбережения, вы все равно можете помочь, предложив сопоставить любые заработанные средства с оговоркой, что эти доходы инвестируются в IRA. Преимущества этой стратегии двояки:ваши дети могут извлечь выгоду из потенциального сложного роста в эти критические ранние годы и в то же время увидеть из первых рук, как раннее и частое инвестирование может принести пользу их финансовому будущему. Это определенно урок, который стоит усвоить.

<раздел>Ребенок в возрасте до 18 лет с заработанным доходом может вносить столько, сколько он зарабатывает в течение года, но не более максимального годового лимита. Например, няня, которая зарабатывает 2500 долларов в год, может внести 2500 долларов в IRA. Они должны обязательно вести письменный журнал своих доходов, особенно если они не будут самостоятельно подавать налоговую декларацию или заполнять форму W-4.

Кроме того, есть налоговые преимущества, особенно для Roth IRA, которая позволяет доходам расти без уплаты налогов. Помните те инвестиции в размере 3000 долларов, которые за 45 лет выросли примерно до 40 000 долларов? Владелец счета Roth не будет платить налоги. Это может быть огромным.

Кроме того, взносы Roth IRA обычно производятся в долларах после уплаты налогов. Большинство работающих подростков вряд ли заработают больше, чем их годовой стандартный вычет, а это означает, что они также не будут платить подоходный налог со своего взноса Roth IRA.

В то время как выход из IRA должен быть последним средством, взносы могут быть сняты с IRA Roth практически в любое время, без налогового удара, при условии, что это квалифицированный вывод. Заработок — это отдельная история. Чтобы снять их без штрафов, вы должны соответствовать определенным критериям, например использовать деньги для оплаты обучения в колледже, покупки дома в первый раз или пенсионного обеспечения после 59 1/2 лет.

Если вы хотите помочь своим детям начать экономить раньше, подумайте об открытии IRA для несовершеннолетних. Эти учетные записи дают вам контроль над активами, пока вашему ребенку не исполнится 18 или 21 год, в зависимости от штата, в котором вы живете.

Помощь E*TRADE

Если у вас есть какие-либо вопросы об IRA для несовершеннолетних или вам нужна помощь в начале работы, позвоните нам по телефону 1-877-921-2434.

11 лучших дивидендных ETF для диверсифицированного портфеля

Как накопить на пенсию — ответы на 13 самых распространенных вопросов

Почему так важно изучить акцию перед ее покупкой

SCORE образовательные ресурсы и другие ресурсы для предпринимателей и владельцев бизнеса

Регистрация благотворительной деятельности:ключевой элемент соблюдения некоммерческих норм и успеха сбора…