Не может быть никаких сомнений — особенно в моей семье — что женщины играют жизненно важную роль в домашнем хозяйстве и семейных финансах. Это делает еще более удивительным, когда несколько недавних исследований Allianz Life показали, что женщины на самом деле имеют тенденцию к снижению на нескольких ключевых экономических фронтах.

Это особенно бросается в глаза, когда вы думаете об отчетах о прогрессе, которого женщины добились в своей роли как дома, так и на рабочем месте. В Fortune больше женщин-руководителей 500 компаний, чем когда-либо прежде. Женщины получают больше степеней бакалавра, чем мужчины. Больше работающих матерей являются основными или единственными кормильцами в своем домашнем хозяйстве. И они продолжают сокращать разрыв в заработной плате.

Таким образом, несмотря на прогресс в ряде областей, тем более загадочным является тот факт, что недавние исследования показали, что женщины отстают по ряду важных финансовых показателей.

Наше исследование «Женщины, деньги и власть» за 2019 г. обнаружили, что по сравнению с данными за 2016 и 2013 годы женщины на самом деле чувствуют себя хуже в финансовом отношении как дома, так и на работе. Одно из самых больших падений было в проценте женщин, которые говорят, что они являются кормильцами в своей семье, который сейчас составляет 38%. Это на 22 процентных пункта меньше, чем за последние шесть лет. Кроме того, меньше женщин говорят, что просили о повышении или повышении на работе. Более того, меньше женщин говорят, что они являются финансовым директором своей семьи.

Учитывая все это, неудивительно, что женщины в целом чувствуют себя менее финансово обеспеченными:62 % в 2019 году по сравнению с 68 % в 2016 году.

Но настоящий вопрос:почему? Почему, несмотря на прогресс, достигнутый в социальной сфере и на рабочем месте, женщины все еще борются со своей финансовой уверенностью? И более того, почему они, кажется, на самом деле регрессируют по нескольким ключевым моментам?

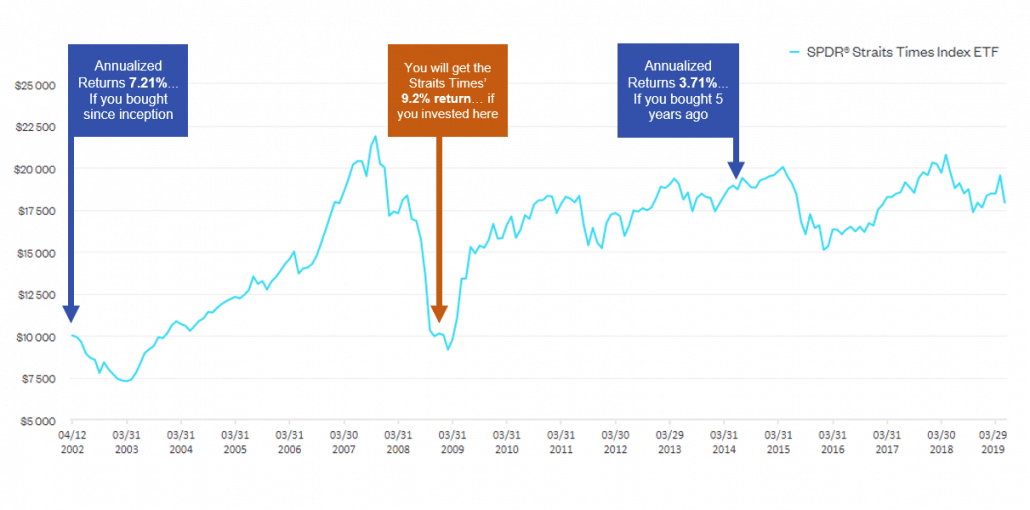

Одним из основных факторов, который сразу же приходит на ум, является волатильность рынка, особенно если учесть бурный рост фондового рынка за последний год. Согласно исследованию, более 4 из 10 женщин говорят, что их беспокоит волатильность рынка, и чуть более трети (36%) говорят, что готовы инвестировать сейчас, исходя из текущих рыночных условий.

Есть также некоторые более глубокие демографические тенденции, которые могут усугублять эту неопределенность. Например, существует огромное количество бэби-бумеров, которые близки или находятся на пенсии, а также другие финансовые препятствия, с которыми женщины сталкиваются из-за увеличения продолжительности жизни и более длительного периода вдовства.

Все эти факторы могут суммироваться и влиять на то, как женщины относятся к своему текущему финансовому положению.

Это же исследование также показало, что меньше женщин сообщают о хорошем понимании финансовых продуктов (54% в 2019 году по сравнению с 67% в 2016 году). Хорошая новость в том, что желание учиться есть. Женщины говорят, что хотят больше узнать о финансовом планировании (49%), однако большинство (63%) считают, что поиск финансовой информации может быть непосильным и трудным для понимания.

Обратите внимание на результаты другого исследования, посвященного той же теме. Наше Исследование потребностей в страховании жизни в 2019 году обнаружили, что в целом женщины не знакомы с рядом важных преимуществ, предлагаемых постоянным страхованием жизни. Примечательно, что чуть более одной трети (34%) женщин знали, что денежная стоимость по полису постоянного страхования жизни может быть использована для финансирования образования, выхода на пенсию или других финансовых нужд, по сравнению с 51% мужчин. Кроме того, только около четверти (27%) женщин знали, что некоторые пособия, выплачиваемые по страхованию жизни, не облагаются налогом, по сравнению с 38% мужчин.

Эти особенности важно понимать, потому что полисы постоянного страхования жизни могут предложить гораздо больше, чем пособие в случае смерти, и при правильном использовании являются ключевой частью целостного финансового плана, особенно для семей с детьми.

Хотя страхование жизни может быть сложным, пробел в знаниях о преимуществах этого финансового продукта существует, несмотря на то, что женщины высоко ценят продукты, которые могут обеспечить преимущества, доступные через постоянное страхование жизни.

Один из первых шагов, которые должны предпринять женщины, желающие восстановить свою финансовую уверенность, — это получить дополнительное образование. Ознакомьтесь с интересующими вас финансовыми темами и найдите ресурсы, которые помогут упростить понимание этих сложных тем. Кроме того, возможно, наилучшей альтернативой будет сотрудничество с надежным профессионалом в области финансов, который может оказаться отличным источником информации.

Почти 7 из 10 женщин говорят, что их финансовый консультант был их источником информации. А среди женщин, работающих с финансовым специалистом, 90 % порекомендовали бы работать с ним другим женщинам.

Имея правильную информацию, женщины могут принимать более обоснованные финансовые решения, что, в свою очередь, повышает их финансовую уверенность. Узнавая больше о финансах в целом, а также о некоторых тонкостях финансовых продуктов, которые могут их заинтересовать, женщины могут помочь контролировать свои финансы и разработать более целостную финансовую стратегию для себя и своей семьи.

Исследование Allianz Life «Женщины, деньги и власть» было проведено по заказу североамериканской страховой компании Allianz Life посредством онлайн-опроса в апреле 2019 года с репрезентативной на национальном уровне выборкой из 900 женщин в возрасте от 25 до 75 лет с семейным доходом 30 000 долларов США на человека. года или выше. Некоторые вопросы были взяты из исследований Allianz Women, Money and Power Studies 2013 и 2016 годов.

Североамериканская компания по страхованию жизни Allianz провела онлайн-опрос 2019 Life Insurance Needs Study в марте 2019 г., в котором приняли участие 803 респондента в возрасте от 35 до 60 лет с годовым семейным доходом более 100 000 долл. США.