Если вы часто беспокоитесь о том, что происходит на фондовом рынке - особенно в отношении ваших пенсионных сбережений, - вы не одиноки.

Эмоциональные реакции на ежедневные взлеты и падения как на глобальных, так и на американских рынках настолько распространены, что сайт финансового образования Investopedia создал индекс тревожности Investopedia (IAI). Этот сайт отображает настроения инвесторов на основе интереса читателей к 12 финансовым терминам, включая такие слова, как «коррекция», «медвежий рынок», «банкротство» и «долг».

Это может быть убедительным - и как ни странно успокаивающим - проверять индекс и сравнивать свои опасения с миллионами других людей по всему миру, помогая вам понять, что и хорошие, и плохие времена на рынке - и в экономике в целом - это нормально.

Тем не менее, когда вы не можете сказать или повлиять на то, что происходит с вашими деньгами изо дня в день, это может расстраивать. Именно поэтому я рекомендую сосредоточиться на вещах, над которыми вы в большей степени контролируете, а не на том, чего вы не делаете. Есть шаги, которые вы могли бы предпринять как индивидуальный инвестор, чтобы поддержать свой портфель и сохранить больше денег для выхода на пенсию, независимо от того, что делает рынок. К ним относятся:

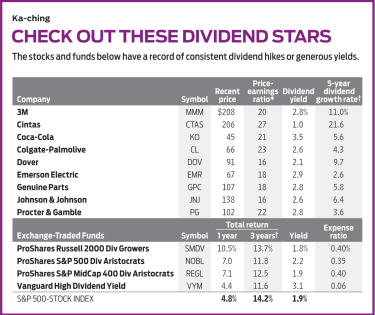

Большинство инвесторов пытаются снизить риск своего портфеля, когда они близки к пенсии или выходят на пенсию. Вы можете решить сохранить часть своих инвестиций на рынке, чтобы не отставать от инфляции на протяжении многих лет, но это не значит, что вам нужно переплачивать «опытному» управляющему деньгами, чтобы побить определенный ориентир. В этом нет необходимости, когда существуют действительно недорогие индексные фонды и биржевые фонды (ETF), предназначенные для того, чтобы делать то, что делает рынок - не лучше и не хуже.

Есть старая поговорка, что успех на пенсии определяется не деньгами, которые вы зарабатываете - он определяется деньгами, которые вы храните. Комиссия за управление в размере 1% может показаться не такой большой, если вы оставляете чаевые в размере 20% в ресторане или салоне красоты. Но если 1% равен 10 000 долларов в год в течение следующих 20–25 лет, из вашего портфеля утекают сотни тысяч долларов. Четко укажите, что вы получаете за свои деньги.

Когда я спрашиваю инвесторов, что, по их мнению, налоги собираются сделать в будущем, они почти всегда отвечают, что, конечно, ожидают повышения ставок. Затем я спрашиваю, предпочитают ли они платить налоги по ставкам, которые они знают, или по ставкам, которые они не знают, но предполагают, что они будут выше. И, естественно, они говорят, что предпочли бы иметь некоторый контроль и платить по максимально низким ставкам.

Наконец, я спрашиваю:«Получили ли вы, чтобы федеральное правительство сообщило вам в письменной форме, какие налоговые ставки будут, когда вам исполнится 70,5, 80 или 85 лет?»

Обычно это вызывает нервный смех, но они понимают мою точку зрения:если вы кладете большую часть своих денег на пенсионный счет с отсроченным налогом - IRA, 401 (k), 403 (b) и т. Д. - федеральное правительство будет определять размер вашей задолженности по налогам, когда вы в конечном итоге снимете эти средства, независимо от того, выберете вы это или будете вынуждены.

Правильно:IRS позволяет вам брать на себя все инвестиционные риски и позволяет вам оплачивать все инвестиционные сборы. Но когда-нибудь - может быть, когда вам исполнится 70 с половиной лет, и вы должны отозвать свои необходимые минимальные распределения (RMD) - дядя Сэм захочет часть денег, которые вы копили и росли за все эти годы. Пока это не произойдет, вы не узнаете, какая будет ставка налога.

Имея это в виду, может иметь смысл начать конвертировать некоторые из ваших традиционных долларов IRA в IRA Рота сейчас, когда вы знаете - благодаря недавним налоговым реформам - какие ставки будут в следующие несколько лет. Вы не можете контролировать налоговую ставку; Конгресс делает это. Но, управляя своим доходом, вы можете помочь контролировать свою будущую налоговую категорию.

Большинство инвесторов, с которыми я встречаюсь, думают, что у них довольно консервативный портфель, и иногда бывают шокированы, когда узнают, что это неправда. Часто я нахожу, что их замешательство вызвано круговой диаграммой на лицевой стороне их ежемесячных инвестиционных отчетов. Они думают, что эта диаграмма показывает им, насколько они подвержены риску, но на самом деле она предназначена только для того, чтобы показать им, где находятся их деньги.

Итак, если, скажем, вы вложили 50% в акции и 50% в облигации, но акции в три раза более рискованные, чем облигации, риск вашего портфеля ближе к 75–25, чем к 50–50. Чтобы не оказаться в более опасном положении, чем вы хотите, подумайте о восстановлении баланса.

Ребалансировка вернет активы на вашем пенсионном счете к целевому распределению - будь то 50-50, 60-40 или какое-то другое сочетание. Пока вы занимаетесь этим, обратите внимание на любые избыточности в ваших паевых инвестиционных фондах и исключите любой продукт или стратегию, которые не ведут вас к достижению ваших пенсионных целей.

В то время как другие недовольны текущим состоянием своих акций, некоторые инвесторы серьезно относятся к тому, чтобы сохранить все деньги, которые они могут, при надежном обслуживании. Если вы чувствуете, что теряете позиции (даже когда рынки стремительно растут), это может быть связано с тем, что деньги уходят из вашего портфеля, а вы даже этого не замечаете.

Закрепите дыры в своем плане, и вы можете быть удивлены, сколько вы сможете сэкономить!

Ким Франке-Фолстад внесла свой вклад в эту статью .

Консультационные услуги по инвестициям, предлагаемые только должным образом зарегистрированными физическими лицами через AE Wealth Management, LLC (AEWM). AEWM и Compass Retirement не являются аффилированными компаниями. Инвестирование сопряжено с риском, включая потенциальную потерю основной суммы долга. Ни фирма, ни ее агенты или представители не могут давать налоговые или юридические консультации. Перед принятием решения о покупке люди должны проконсультироваться с квалифицированным специалистом. Compass Retirement не связан с правительством США или каким-либо государственным учреждением. 765902