Как сказал бы спортивный тележурналист:«Пойдемте на видеокассету!» Когда разговор закончен, всегда полезно еще раз взглянуть на результаты, чтобы узнать, кто выиграл гонку и почему.

К сожалению, большинство «знатоков» часто смотрят не ту гонку. В случае вашего выхода на пенсию многие советники скажут вам, что в этой гонке на время вы выиграете, если наберете волшебное число сбережений. Когда мы переходим к видеозаписи (или, в нашем случае, к таблице Excel), мы понимаем, что это неправильный фокус. Вместо этого мы должны спросить:«Достаточно ли у меня дохода на пенсию? »

В части I этой серии, посвященной распределению активов, мы исследовали разницу между распределением активов (наличие диверсифицированных инвестиций для максимизации и защиты ваших активов) и распределением доходов (наличие различных источников дохода, которые будут надежными и продолжительными после выхода на пенсию). И я поделился с вами своим планом распределения личного дохода, а также идеями, лежащими в его основе.

В этой части я поделюсь своими идеями о том, как построить стратегию распределения доходов. Мы начнем с большей части вашего личного баланса и рассмотрим, что вам следует делать со сбережениями на переносном IRA и личных инвестиционных счетах. В Части III мы дадим количественную оценку преимуществам следования этой стратегии.

Работая с финансовым консультантом, который сосредотачивается на том, чтобы помочь вам расти, а затем потратить ваши сбережения, вы услышите о позитивных шагах, которые следует предпринять, таких как внесение максимального вклада в ваш 401 (k), диверсификация ваших инвестиций и поиск низких комиссий. Все это можно делать хорошо.

Большинство консультантов также говорят о распределении активов, вероятностях и средних рыночных показателях. Они поощряют сбережения, но не обсуждают лучшие способы превратить эти сбережения в стабильный доход. Вместо этого, когда советники дают рекомендации по снижению ваших сбережений, они обычно упоминают об увеличении инвестиций с фиксированным доходом (например, в облигации) и, возможно, сокращении вашего бюджета, чтобы ваши сбережения сохранялись дольше.

Используя эту стратегию сокращения расходов, вы берете на себя 100% риска, будь то волатильность рынка или долголетие.

Вместо этого спросите своего консультанта о стратегиях, которые включают наиболее очевидный «доходный» инструмент, снижающий ваш риск и ваши налоги, - доходный аннуитет. Это как индивидуальная пенсия, которую вы покупаете на собственные деньги. Ваш консультант может не поднимать этот вопрос первым. Почему? Это не в их бизнес-модели. Но он должен быть у вас, как вы увидите ниже.

Когда я думаю о пенсионном планировании для бумеров, я обращаю внимание на доход. Мне это кажется здравым смыслом, потому что универсальные цели выхода на пенсию включают:

Распределение доходов имеет своей целью как увеличение суммы дохода после налогообложения (расходуемое), так и снижение волатильности дохода (надежное). Вот три шага к увеличению вашего пенсионного дохода:

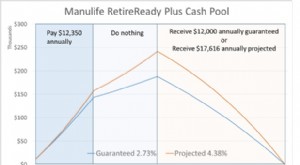

Включите аннуитетный доход в качестве нового класса активов в свой портфель. Три основных класса активов - это обыкновенные акции или акции; фиксированный доход или облигации; и эквиваленты денежных средств или инструменты денежного рынка. Кажется разумным добавить в этот список годовые выплаты, учитывая, что они представляют собой инвестиции, которые приносят вам ежемесячный доход, гарантируются страховой компанией с рейтингом «А» или выше, начинаются с даты, которую вы выбираете, и продолжаются для вас и вашего супруга в течение жизнь. Я писал в блогах о преимуществах включения годового дохода в пенсионный портфель («Создайте план для пенсионного дохода, подобного пенсионному» и «Стратегия получения дохода по мере того, как возрастет эпоха бэби-бумеров и приближаются налоги»).

Относитесь к своим пролонгационным кредитам иначе, чем к своим личным сбережениям (после уплаты налогов). Налоговый режим для каждого аккаунта настолько разный, что если ваш консультант порекомендует одинаковое распределение для обоих, будет почти небрежным. Например, прирост капитала и дивиденды облагаются налогом как обычный доход, когда вы снимаете средства с пролонгации IRA, но они получают благоприятный режим на ваших личных сберегательных счетах. В Части III мы рассмотрим использование очень разных портфелей капитала для двух типов счетов.

Управление выводом средств от ваших сбережений IRA при опрокидывании, вместо того, чтобы просто брать требуемые минимальные выплаты, предписанные IRS. Под управлением я имею в виду принятие инвестиционной стратегии / формулы вывода, которая снижает ваш риск и интегрируется с денежным потоком аннуитета дохода. Например, если вы приобретаете QLAC, обеспечивающий доход в возрасте 85 лет, снятие средств с продления IRA должно стать мостом к доходу QLAC. Помните, IRS просто пытается собрать немного налоговых долларов, а не составляет для вас пенсионный план.

При наличии этих трех частей распределения дохода инвесторам необходимо будет изучить, какой размер и какой тип годового дохода следует включать, какую тактику использовать в инвестиционной сфере и как определить потребность в доходе как на ранней, так и на поздней стадии. пенсия.

Хотя числовой анализ будет иметь важное значение, наиболее важным преимуществом может быть актив, который не отражен в вашем балансе:душевное спокойствие.

В Части III мы оценим один конкретный тактический подход к реализации стратегии, представив не только результаты исследования, которое скоро будет опубликовано, но также рассмотрим варианты выбора одного инвестора, которые помогли максимизировать пенсионный доход.