Если не слышали - налоги продаются! Чтобы воспользоваться этим, это означает, что 2018 год может стать годом для вас, чтобы подумать о преобразовании традиционной IRA в Roth.

Но сначала немного предыстории. Благодаря Закону о сокращении налогов и занятости от 2017 года, почти все американцы получат выгоду от сниженных налоговых ставок и увеличения размера дохода, подлежащего новым сниженным ставкам, благодаря более широким налоговым категориям.

Большинство рабочих начнут получать большие зарплаты, потому что меньшую часть удерживает дядя Сэм. Многие пенсионеры также выиграют от сокращения удержаний при распределении пенсионных счетов, более низких расчетных налоговых платежей или, возможно, большего возмещения при подаче налоговых деклараций за 2018 год.

В этой статье я объясню, как можно воспользоваться преимуществами этих изменений налоговых ставок и скобок, чтобы минимизировать свои федеральные налоговые обязательства.

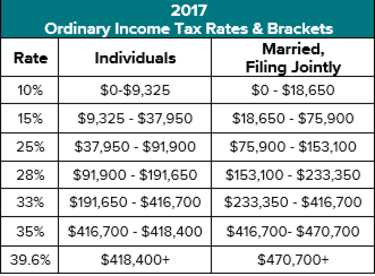

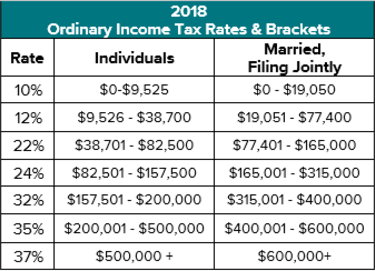

Как видно из приведенных выше таблиц, преимущества новых налоговых ставок и скобок зависят от вашего статуса регистрации и общего дохода. Например, супружеские пары в старой 15% -ной шкале получают выгоду от пониженной налоговой ставки до 12%, но налоговая ставка увеличилась только на 1500 долларов, чтобы покрыть доход до 77 400 долларов.

С другой стороны, состоящие в браке налогоплательщики, которые находились в налоговой категории 25%, получают большие потенциальные выгоды. Ставка налога с 25% была снижена до 22%, а шкала увеличилась почти на 12 000 долларов, чтобы покрыть доход до 165 000 долларов. Однако более крупной возможностью было изменение новой налоговой ставки в размере 24%, которая применяется к доходу до 315 000 долларов. По сравнению с 2017 годом супружеская пара, ранее комфортно платившая налог по ставке 25%, теперь потенциально может получить более 160 000 долларов дополнительного дохода, который облагается налогом по новой более низкой налоговой ставке в 24%.

Для налогоплательщиков единого налога аналогичное снижение ставок и расширение групп улучшили старые 15% и 25% ставки. По сравнению с 2017 годом, отдельное физическое лицо, ранее комфортное для уплаты налога по ставке 25%, теперь потенциально может реализовать дополнительные 65 600 долларов, которые могут быть реализованы по новой ставке 24%.

Именно эти новые сладкие точки налоговой категории открывают широкие возможности для эффективного налогового планирования.

Цель хорошего налогового планирования - платить как можно меньше налогов в течение вашей жизни за счет максимального увеличения дохода, когда налоговые ставки низкие, и минимизации дохода, когда налоговые ставки высоки. Если ваша текущая предельная ставка налога (ставка, которая применяется к следующему дополнительному доллару дохода) больше, чем ваша ожидаемая ставка в будущем, заполнение скобок будет неудачей, поскольку вы заплатили бы больше сегодня, чем в противном случае в будущем.

Однако, если ваша текущая предельная ставка налога ниже ожидаемой будущей предельной ставки, то получение дополнительного дохода сейчас путем заполнения скобок может быть полезным. Будущие налоговые ставки часто повышаются для налогоплательщиков по ряду причин, в том числе:

В своей практике в прошлом я обнаружил, что для многих налогоплательщиков часто было выгодно платить налог по старой ставке 15%, а для других - по старой ставке 25%. Получение дохода, превышающего старую ставку 25%, часто сбивало с толку, потому что часто применялся альтернативный минимальный налог (AMT), а реальная предельная ставка составляла от 26% до 35%.

В соответствии с новым налоговым законодательством решение о получении дополнительного дохода проще и выгоднее, тем более что AMT больше не применяется в большинстве случаев. Это, в сочетании с более низкими ставками и расширенными скобками, может сделать налоговое планирование более прибыльным.

Для многих домохозяйств заполнение новой 12% -ной шкалы по-прежнему будет "легкой задачей", хотя расчет может быть сложным при определении налогообложения любого социального обеспечения и при получении права на льготную ставку налога 0% для квалифицированных дивидендов и долгосрочных дивидендов. срочный прирост капитала. Однако заполнение новой группы 24% может предоставить существенные возможности, особенно для тех, кому раньше было комфортно платить 25%.

Для многих работников и пенсионеров самый простой способ получить дополнительный доход для пополнения вашей налоговой категории - это использовать то, что, вероятно, является одним из ваших самых больших активов:традиционную учетную запись IRA с отложенными налогами. Распределения с этого типа счета создают налогооблагаемый доход, но есть более разумное решение, которое просто берет распределения. Вместо этого вы можете преобразовать всю или часть учетной записи в Roth IRA. Это создаст дополнительный доход и налоговый счет, но инвестиции в Roth IRA теперь выиграют от безналогового роста и отсутствия налогов при правильном распределении. Преобразование Roth обычно выгодно, когда итоговый налог может быть уплачен из активов, отличных от пенсионного счета с отсроченным налогом.

Давайте рассмотрим пример с Дейвом и Джун, которым по 65 лет. В 2017 году они находились в 25% налоговой категории и ожидали, что их RMD, когда они достигнут возраста 70,5 лет, поместит их в 33% налоговую категорию. В данном случае они решили и смирились с заполнением 25-процентной налоговой планки, что в их случае потребовало конверсии Roth IRA на сумму 33 000 долларов.

Однако в соответствии с новым налоговым законодательством 2018 года их положение существенно изменилось. В этом случае они уже находятся в новой группе 24% и ожидают, что RMD почти поместит их в группу налогов 32% и, конечно же, 35%, когда первый супруг перейдет. Чтобы избежать этих более высоких ставок, они решают заполнить налоговую планку в 24%, что означает, что они могут получить налогооблагаемый доход до 315 000 долларов. Таким образом, они ожидают завершения конверсии Roth IRA на сумму 195 000 долларов:на 162 000 долларов больше, чем было выгодно в 2017 году.

Продажи интересны, потому что они предлагают «сделку» и не длятся вечно. И это, безусловно, относится к недавним изменениям в налоговом законодательстве. Согласно действующему закону, эта продажа завершится 31 декабря 2025 года, после чего налоговые ставки автоматически вернутся к ставкам 2017 года, если будущий Конгресс не расширит нынешнюю структуру. Следовательно, сейчас самое подходящее время для того, чтобы максимально расширить свои границы и минимизировать негативное влияние налогов на достижение ваших более широких финансовых целей.

Эта информация не предназначена для замены конкретной индивидуальной налоговой консультации. Я предлагаю вам обсудить налоговые стратегии с квалифицированным налоговым консультантом, чтобы увидеть, подходят ли эти стратегии для вашей уникальной ситуации, и рассмотреть следующие вопросы: