Вот что означает соотношение долга к активам:

Когда у вас бизнес (т. е. у вас есть собственный бизнес или подработка ) отношение вашего долга к активам представляет собой общую сумму вашего долга по сравнению с общей суммой ваших активов.

Это определяет, сколько кредиторы будут готовы дать вам, И поможет вам узнать, сколько вы должны кредиторам.

Если вы физическое лицо , отношение долга к активам не будет иметь для вас такого значения ... но соотношение вашего долга к ДОХОДУ будет. Это число, представляющее общую сумму вашей задолженности по сравнению с вашим доходом.

Ипотечные кредиторы, банковские ссуды и все, кто дает вам кредит, изучат соотношение вашего долга к активам / доходам, чтобы определить, сколько они готовы предоставить вам ссуду.

Если вас беспокоят личные финансы, вы можете улучшить их, даже не вставая с дивана. Ознакомьтесь с моим полным руководством по личным финансам, где вы найдете советы, которые вы можете реализовать СЕГОДНЯ.Соотношение вашего долга к активам (или отношение долга к доходу) может означать разницу между получением кредита для вашего бизнеса или дома и отказом от получения ни цента от кредитора.

Чтобы помочь вам лучше понять это, давайте разберемся, как может выглядеть соотношение долга к активам в реальной жизни.

Допустим, ваш знакомый безработный, назовем его Джефф, просит у вас занять 10 долларов.

Чем вы занимаетесь?

Сразу же, имея в руках 10 долларов, вы задаете себе кучу вопросов о Джеффе, в том числе:

Трудно ответить на эти вопросы, правда? А теперь представьте, что третье лицо, ваша общая подруга Мэри, говорит вам, что Джефф занял у нее 100 долларов на прошлой неделе и не вернул их. Что теперь делать?

Вы кладете свои 10 долларов обратно в карман и идете дальше.

Вкратце, это соотношение долга к активам.

Однако это не единственный коэффициент долга, который вам нужно понять. В стиле IWT мы собираемся дать вам краткое изложение трех коэффициентов долга, которые будут иметь наибольшее значение для вас, вашей жизни и / или вашего бизнеса. Это:

Так важно помнить об этих цифрах, чтобы знать о своем долге (если он у вас есть), потому что, когда они выходят из строя, они могут ограничить вашу способность совершать крупные покупки.

(ПРИМЕЧАНИЕ. Если вы не владелец малого бизнеса или не занимаетесь подработкой, вы можете пропустить отношение долга к доходу.)

Как и ваш кредитный рейтинг, отношение вашего долга к активам - это число. Тот, который показывает, какая часть ваших активов - таких как ваши денежные средства, инвестиции, запасы и т. Д. - была выплачена за счет долга, в том числе:

(Практически любой случай, когда вы кому-то должны деньги.)

Способ расчета отношения долга к активам прост:возьмите сумму долга, которую вы должны, и разделите ее на стоимость активов, которыми вы владеете. Затем возьмите это число и умножьте его на 100, чтобы получить процент. Это соотношение вашего долга к активам.

Это будет выглядеть примерно так:

А потом:

Это действительно так просто.

Если вас беспокоят личные финансы, вы можете улучшить их, даже не вставая с дивана. Ознакомьтесь с моим полным руководством по личным финансам, где вы найдете советы, которые вы можете реализовать СЕГОДНЯ.Чем выше соотношение вашего долга к активам, тем больше вы должны и тем больше рискуете, открывая новые кредитные линии.

По словам профессора Мичиганского государственного университета Адама Кантровича любой коэффициент выше 30% (или 0,3) может снизить «кредитоспособность» вашего бизнеса. Вот почему для вас так важно, особенно если вы владелец бизнеса или фрилансер, знать соотношение своего долга к активам.

Однако соотношение суммы долга к активам, которое влияет на ваш бизнес, будет варьироваться от отрасли к отрасли.

Например, предприятия, предлагающие интернет-услуги, обычно не требуют большого долга перед началом работы. Это означает, что в среднем у них обычно более низкое соотношение долга к активам.

Однако в таких отраслях, как производство или розничная торговля, для начала требуется ОЧЕНЬ много кредитов. В результате у них нередко наблюдается более высокое соотношение долга к активам.

Посмотрите на диаграмму ниже, чтобы узнать среднее соотношение долга к активам в нескольких различных отраслях.

Промышленность Среднее соотношение долга к активам Интернет-услуги и социальные сети25% Бытовая электроника34% Энергия108% Технологии110% Коммунальные услуги228% Розничная торговля289%Из CSI Market (организация по анализу рынка)

«Святое дерьмо, Рамит! Почему такие предприятия, как коммунальные услуги и розничная торговля, так высоки? »

Такие предприятия, как коммунальные услуги и розничная торговля, требуют большого первоначального капитала, чтобы покрыть первоначальные затраты на вещи, которые им необходимы для ведения своего бизнеса (инфраструктура, продукты, рабочая сила и т. Д.). Таким образом, среднее соотношение долга к активам для этих предприятий будет выше.

Многие кредиторы, такие как банки и ипотечные компании, могут учитывать это при кредитовании вас и вашего бизнеса.

Допустим, вы владелец малого бизнеса и хотите получить новый кредит для своего предприятия. Подсчитав все, вы обнаружите, что у вас задолженность около 25 000 долларов, а в активах - около 100 000 долларов.

Разделив долг на активы и умножив это число на 100, вы обнаружите, что коэффициент вашего долга составляет 25% - это примерно средний показатель, если вы работаете в сфере интернет-услуг, и превосходный, если вы работаете в розничной торговле.

Однако, если эти цифры поменять местами (вы должны 100 000 долларов в качестве долга и владеете активами только на 25 000 долларов), ваш долг по отношению к активам составил бы 400%, что просто ужасно, независимо от того, чем занимается ваш бизнес.

Иногда кредиторы смотрят на соотношение долга компании к собственному капиталу . соотношение вместо этого. Скорее всего, это не относится к 99,999% из вас. Но, как вы знаете, отношение долга к собственному капиталу сравнивает долг компании с акционерным капиталом (стоимость акций) и рассчитывается так же, как отношение долга к активам:

А потом:

Как и отношение долга к активам, отношение долга к собственному капиталу будет варьироваться от компании к компании.

Однако общее мнение по большинству отрасли - он не должен быть выше 2 (или 200%) .

«Но Рамит, у меня нет большой компании или бизнеса. Имеет ли это значение для меня? »

Да! Потому что есть формула, которую кредиторы и кредиторы используют для оценки риска таких людей, как вы.

Если вас беспокоят личные финансы, вы можете улучшить их, даже не вставая с дивана. Ознакомьтесь с моим полным руководством по личным финансам, где вы найдете советы, которые вы можете реализовать СЕГОДНЯ.Если вы планируете когда-либо получить ипотеку на дом , вам необходимо убедиться, что соотношение вашего долга к доходу находится под контролем.

Это число сравнивает ваш ежемесячный валовой доход с вашим ежемесячным долгом. Банки и другие кредиторы смотрят на это число, чтобы определить, насколько велик риск, которому вы предоставляете ссуду. Чем больше вы рискуете, тем меньше шансов, что они вам вообще одолжат.

Как и отношение долга к активам, его вычислить просто:

А потом:

Давайте запустим примерный сценарий:

Допустим, вы ежемесячно должны около 1000 долларов и зарабатываете 75000 долларов в год (6250 долларов в месяц). Затем мы разделим 1000 на 6250, чтобы получить отношение долга к доходу, например:

Умножьте 0,16 на 100, и вы получите соотношение долга к доходу 16%… Но что означает это число?

Чем меньше число, тем лучше. По словам Уэллса Фарго , идеальное соотношение долга к доходу составляет 35% и ниже. При этом большинство кредиторов предоставят вам ссуду под 43–45%.

Таким образом, если отношение вашего долга к доходу составляет 16%, как в приведенном выше примере, вы будете в хорошей форме для получения жилищного кредита.

Если соотношение вашего долга к доходу немного выше, но вы хотите его снизить, я хотел бы вам помочь.

В конце концов, долги - это препятствие №1 на пути к богатой жизни, и это не только финансовое бремя, но также может стать ОГРОМНЫМ психологическим бременем.

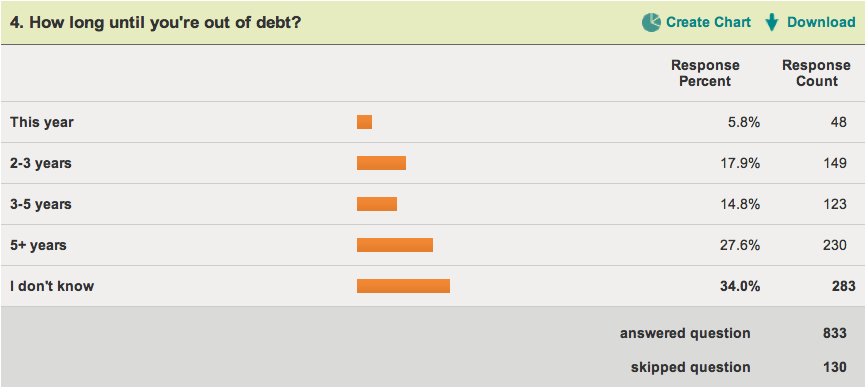

Например, некоторое время назад я провел опрос моих читателей, которые были в долгах , задавая им, казалось бы, простой вопрос:как долго вы не расплатитесь с долгами?

Взгляните на результаты:

<центр>

34% (большинство) респондентов НЕ ЗНАЛИ, сколько времени пройдет, прежде чем они выберут свои долги.

Долг - это такая же эмоциональная проблема, как и финансовая. Вот почему выбросить книгу о личных финансах у кого-то в долгах или показ им калькулятора долга практически не меняет результатов.

Если кто-то слишком боится даже вскрывать конверты, на которых написано, сколько они должны, «информация» - не то, что им нужно. Вместо этого этот человек должен быть готов действовать САМОМ, прежде чем что-то изменится.

Если вы читаете это сейчас и готовы принять меры по погашению долга, я хочу вам помочь.

Фактически, вы можете начать расплачиваться с долгами СЕГОДНЯ с помощью разработанной мной системы из пяти шагов.

Просто ознакомьтесь с моей популярной статьей о как выбраться из долгов здесь .

Это соотношение вашего долга к активам. Это хороший способ следить за своими личными финансами и фактор, который следует учитывать, если вы хотите получить ссуду.

Но устранение долгов - это лишь первый шаг на пути к богатой жизни.

Если вы хотите узнать о моих лучших стратегиях создания нескольких источников дохода, открытия бизнеса и увеличения вашего дохода на тысячи долларов в год, загрузите бесплатную копию моего полного руководства по зарабатыванию денег ниже.

<центр>

Просто введите свое имя и адрес электронной почты ниже, чтобы получить мгновенный доступ к Полному руководству по зарабатыванию денег.