В более раннем коэффициенте урегулирования претензий по факту я изучил данные о претензиях компаний медицинского страхования за 2018 финансовый год. В этом посте давайте рассмотрим коэффициент урегулирования убытков для компаний по страхованию жизни за 2018 финансовый год.

Разобраться в данных по урегулированию убытков для компаний по страхованию жизни относительно проще, так как страховой случай (смерть застрахованного) достаточно четок. Когда дело доходит до оценки урегулирования претензий компаний по страхованию жизни, есть два основных статистических показателя.

Компания получает 100 заявок. Урегулирование 99 из этих требований. Отклоняет 1 претензию. Коэффициент урегулирования претензий составляет 99%. Впечатляет, не так ли? Чем выше коэффициент урегулирования претензий в цифрах, тем лучше. Однако это число не дает полной картины.

Компания по страхованию жизни получает 100 требований. 95 исков на 2 лака рупий каждый и 5 исков на 1 крор рупий каждый. Страховщик урегулировал все 95 претензий на 2 лака рупий и 4 претензии на 1 крор рупий. Что касается суммы, компания получила требования на 6,9 крор рупий (95X 2 лака + 5X 1 крор) и урегулировала 5,9 крор рупий. С точки зрения суммы, это урегулирование претензии в размере 85,5%.

Если вы хотите завершить работу со страховщиком жизни, в идеале вы бы хотели, чтобы оба коэффициента урегулирования претензий были высокими. Если вы видите тенденцию стабильно низких коэффициентов урегулирования претензий по сумме (для компании), то компания либо получает слишком много мошеннических претензий (что маловероятно), либо компания отклоняет ряд крупных претензий (что является красным показателем). флаг).

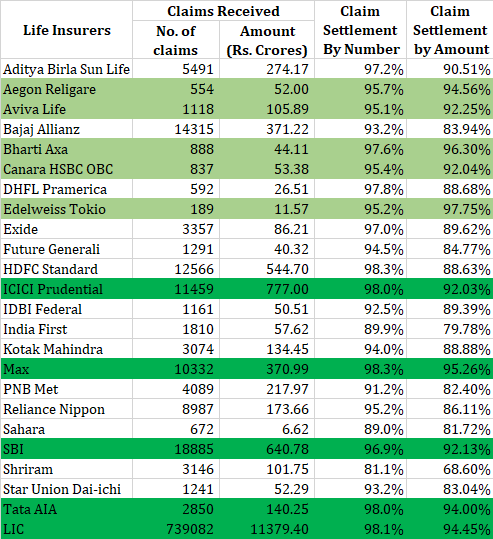

Давайте посмотрим на коэффициенты урегулирования убытков компании по страхованию жизни за 2018 финансовый год. Да, IRDA за 2018 финансовый год опубликовала свой годовой отчет за 2018 финансовый год в январе 2019 года, и вся информация в этом посте была взята из годового отчета IRDA за 2018 год.

Чтобы рассчитать коэффициенты урегулирования убытков в цифрах, я уменьшил количество урегулированных убытков менее чем за 3 месяца на конец года из общего количества убытков за год.

Лично я бы тоже посмотрел на объемы. Компания, которая урегулировала всего несколько сотен претензий в течение года и сохранила хорошие коэффициенты урегулирования, может не внушать такого большого доверия. (по сравнению с компанией, которая урегулировала многие тысячи претензий в течение года и сохранила хорошие коэффициенты урегулирования). Кроме того, нужно ориентироваться на тренд (а не только на данные за 1 год).

Я выделил компании, которые набрали более 90 % в обоих отчетах. Те, которые сделали это с очень большими объемами, были выделены темно-зеленым цветом.

Другим способом попасть в шорт-лист может быть просмотр страховых компаний с обоими коэффициентами по крайней мере в середине 90-х годов.

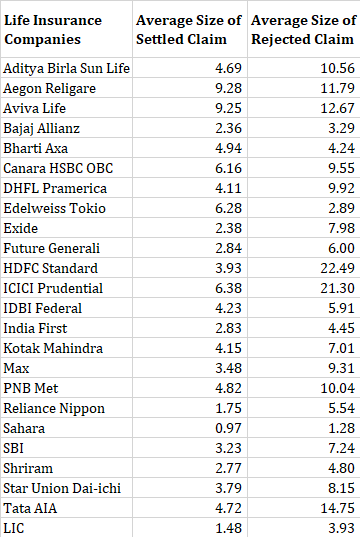

Неудивительно, что средний показатель отклоненных требований намного выше, чем средний размер удовлетворенных требований. Трудно прочитать слишком много в этих данных.

В моих предыдущих сообщениях об урегулировании претензий компаний по страхованию жизни (за 2016 и 2017 финансовые годы) я подчеркивал, что HDFC Life имеет высокий коэффициент урегулирования претензий по количеству, но низкий коэффициент урегулирования по сумме. Коэффициент урегулирования претензий по сумме составил 75,1%, 74,7% и 82,1% за 2015, 2016 и 2017 финансовые годы.

В 2018 финансовом году коэффициент урегулирования убытков по сумме составляет более респектабельные 88,63%. Нужно поправиться.

Раскрытие информации. У меня есть срочная страховка от HDFC Life.

Согласно разделу 45 Закона о страховании от 2015 года, компания по страхованию жизни не может отклонить иск о смерти по полису (ни при каких обстоятельствах), если срок действия полиса превышает 3 года.

Кстати, остается вопрос, распространяется ли указанный пункт и на страховые полисы, выданные до 2015 года (принятие Закона). Однако для тех, кто хочет приобрести новый полис, это несущественно. Защита в соответствии с разделом 45 доступна для любой новой выпущенной политики.

В некотором смысле, это снижает важность коэффициентов урегулирования претензий. Тем не менее, обратите внимание, что смерть может произойти в течение 3 лет после покупки (упомянутая статья 45 не защитит вас в этом случае). Таким образом, коэффициенты урегулирования претензий не являются абсолютно неуместными. Лучше обратиться в компанию с высоким коэффициентом взаиморасчетов.

Покупая полис, сделайте все медицинские раскрытия. Пусть страховщик решает, является ли раскрытие информации существенным или нет. Ничего не скрывай. Страховка – это договор. Вы должны выполнить свою часть сделки.

Годовой отчет IRDA за 2018 г.