IRDA опубликовала свой годовой отчет за 2017 финансовый год в первую неделю 2018 года. У нас есть данные об урегулировании претензий различных компаний по страхованию жизни за 2017–2018 годы.

Очевидно, что чем выше коэффициент урегулирования претензий, тем лучше. Однако, как я уже говорил в своем посте о коэффициентах урегулирования убытков за 2016 финансовый год, данные об урегулировании убытков скрывают больше, чем показывают.

Страховые компании обычно сосредотачиваются на урегулировании претензий по количеству полученных претензий. . На мой взгляд, это может не отображать истинную картину. Нам также необходимо рассмотреть урегулирование претензии с точки зрения суммы пособия. .

Коэффициент урегулирования претензий по количеству полисов =Количество оплаченных требований/Количество. полученных претензий.

Урегулирование претензий по сумме пособия =Сумма выплаченных требований/Сумма полученных требований

Предположим, что страховая компания получила 100 претензий.

90 требований на 5 лаковых рупий и 10 требований на 50 лаковых рупий.

Он оплачивает 95 требований, 90 требований на 5 лаков рупий и 5 требований на 50 лаков, т. е. отклоняет половину требований с высокой стоимостью.

Урегулирование претензии по номеру =95/100 =95% (Это число, которое выделяется в рекламных объявлениях)

Урегулирование претензии по сумме пособия =(90X5 + 5X50)/(90X5 + 10X50) =73,6%

Теперь, если вы планируете приобрести новый полис, не считаете ли вы второе число одним из входных данных? Конечно да.

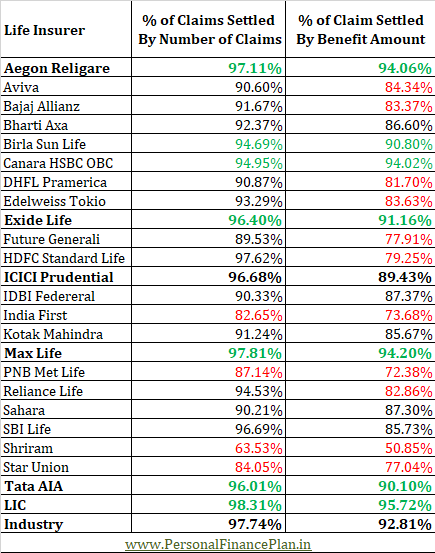

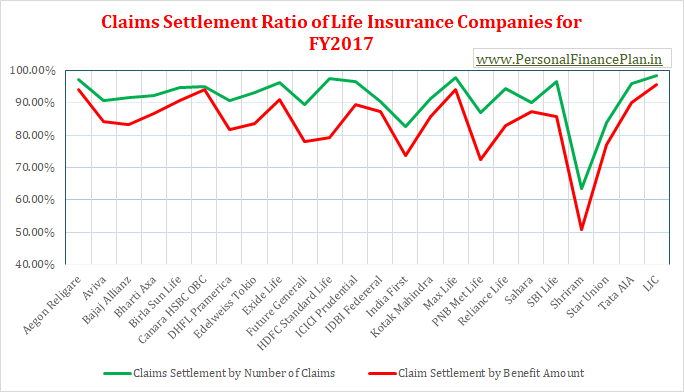

Давайте посмотрим на данные об урегулировании претензий за 2017 финансовый год.

Вы можете просмотреть эти данные на страницах 141-142 годового отчета IRDA за 2017 финансовый год. Вы можете скачать годовой отчет IRDA с веб-сайта IRDA.

Вы должны понимать, что при страховании жизни (в отличие от медицинского страхования) страховой случай (смерть страхователя) является очень объективным событием. Таким образом, здесь не так много причин для путаницы.

Качество данных могло бы быть намного лучше. Все данные уже есть у страховых компаний.

Трудно понять, почему IRDA, страховой регулятор, не настаивает на публикации данных по типам полисов. Страховщикам жизни может быть предложено опубликовать данные о расчетах для срочных планов, ULIP и традиционных планов отдельно. Такие данные облегчат выбор страховых компаний для потенциальных покупателей.

Если нет в годовом отчете IRDA, такие данные могут быть опубликованы на веб-сайтах страховщиков.

Но ничего.

Если вы тоже расстроены, вам не нужно искать виновных, кроме IRDA.

Вы бы предпочли работать с компаниями, которые имеют более высокие расчетные ставки как по количеству полисов, так и по размеру льгот.

Если существует значительное расхождение между коэффициентами урегулирования убытков по количеству полисов и сумме выплат для конкретной страховой компании, вам также необходимо просмотреть данные за предыдущие годы. Это несоответствие может произойти из-за нескольких завышенных требований. Однако если тенденция повторяется из года в год, вам нужно проявлять осторожность.

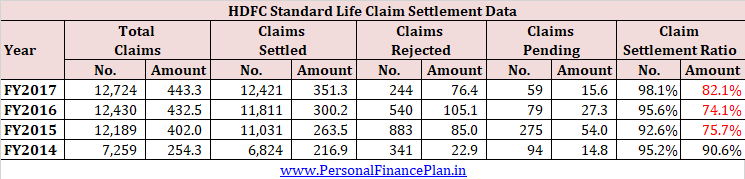

HDFC Standard Life тому пример.

*Коэффициент урегулирования претензий может выглядеть лучше, чем сообщалось ранее в этом посте, потому что я удалил ожидающие рассмотрения претензии при расчете коэффициента.

Есть и другие страховщики, у которых резко различаются данные о претензиях, основанные на количестве и размере пособия. Однако я выбрал HDFC Life, потому что это одна из крупнейших страховых компаний.

Недостаточно доказательств, чтобы признать HDFC Life виновным. Вполне возможно, что ряд клиентов, подписавшихся на HDFC Life, скрывают медицинскую информацию или занимаются мошенничеством. Однако это трудно переварить.

На мой взгляд, что-то не так с компаниями, которые имеют очень низкие коэффициенты урегулирования претензий по сумме. Либо они следуют неэтичным методам продаж (культура продаж любой ценой), либо их организационная культура (процессы) структурирована таким образом, чтобы отклонять претензии. Или, возможно, оба.

Таких компаний лучше избегать.

Ищите компании с высокими коэффициентами урегулирования претензий как по количеству, так и по выгодам.

В соответствии с поправкой (принятой в 2015 г.) компании по страхованию жизни не могут отклонить ваше требование, если срок действия вашего полиса превышает 3 года.

Это означает, что по истечении трех лет страховая компания НЕ МОЖЕТ отклонить ваше требование по какой-либо причине. Этот шаг очень удобен для клиентов.

Особенно для полисов, выпущенных после принятия Закона, не может быть никакой двусмысленности. Поэтому для новых покупателей данные об урегулировании претензий становятся относительно менее важными.

Если страховые компании не смогут совершить чудо, коэффициенты урегулирования убытков для компаний по страхованию жизни в будущем вырастут.

Однако, если вы планируете выбрать новый план срочного страхования (я не предлагаю инвестировать в традиционные планы или ULIP), все же лучше выбрать компания по страхованию жизни с лучшими коэффициентами урегулирования убытков.

Чтобы узнать больше по этой теме, предлагаем вам просмотреть этот пост.

Читать :компании по страхованию жизни не могут отклонить ваше заявление о страховании жизни

Читать :ваш возраст влияет на ваши доходы по традиционным планам страхования жизни и ULIP.