LIC Jeevan Umang - это несвязанный, участвующий традиционный план страхования жизни на всю жизнь. Смысл всей жизни почти буквальный. План созревает, когда тебе исполняется 100 лет.

Давайте посмотрим на некоторые важные особенности плана и на то, как LIC Jeevan Umang делает страховой и инвестиционный продукт.

Срок действия политики :В возрасте 100 лет (я не шучу)

Срок действия политики :100 лет - ваш возраст для поступления (если вам 35 лет, вы получите страховое покрытие на следующие 65 лет)

Срок выплаты премий: 15/20/25/30 лет (количество лет, в течение которых вы должны платить страховой взнос)

Минимальный возраст при входе :90 дней (Зачем ребенку 100-летний полис?)

Максимальный возраст для поступления

55 лет при 15-летнем сроке выплаты страхового взноса

50 лет при 20-летнем сроке выплаты страхового взноса

45 лет при 25-летнем сроке выплаты страховых взносов

40 лет с 30-летним сроком выплаты страхового взноса

Гарантированная минимальная сумма :2 лака

Гарантированная максимальная сумма :Без ограничения

Формулировки политики на веб-сайте LIC

Я пропустил несколько тонких моментов, чтобы сделать сообщение простым. Для получения более подробной информации рекомендуется обращаться к формулировкам политики.

Если смерть страхователя наступит до возникновения риска , вашему номинанту будет возвращена уплаченная страховая премия (без налогов)

Если смерть произойдет после начала риска , номинант получит:

Гарантированная базовая сумма + Простой возвратный бонус (объявляется каждый год) + Окончательный дополнительный бонус (применяется в год смерти)

Когда начинается риск?

Мне никогда не приходилось разбираться в логике такого предложения. В любом случае, согласно формулировкам политики, если возраст вступления менее 8 лет, страхование начнется через 2 года.

Если возраст вступления составляет 8 лет или больше, страхование рисков вступает в силу немедленно.

Вы будете получать 8% гарантированной базовой суммы каждый год после завершения срока выплаты страховых взносов до достижения возраста 100 лет (или смерти, в зависимости от того, что наступит раньше)

По достижении зрелости (в возрасте 100 лет) вы получите:

Гарантированная базовая сумма + Простой возвратный бонус (объявляется каждый год) + Окончательный дополнительный бонус (применяется в год погашения)

О реверсионных бонусах:даже несмотря на то, что эти бонусы объявляются каждый год, вы получаете эти бонусы только по истечении срока погашения.

Итак, если для вашего полиса объявлен бонус в размере 50 000 рупий, но вы получите эту сумму через 40 лет, стоимость этих 50 000 рупий значительно уменьшится из-за инфляции. Очевидно, что страховые компании используют временную стоимость денег.

В политике проводится различие между Простым возвратным бонусом в течение срока выплаты страхового взноса и годами после его окончания.

В формулировках политики четко упоминается (после истечения срока выплаты премии):« условия участия прибыли после срока выплаты премии могут быть в другой форме и на шкала дифференциала в зависимости от опыта Корпорации по этому плану на тот момент ».

Фактически, LIC не называет бонусы (или участие в прибыли после срока выплаты премий) простым реверсионным бонусом.

LIC Дживан Уманг - это новый план. Сложно комментировать, как будут складываться эти бонусы.

LIC Дживан Уманг является участником плана. Следовательно, возврат зависит от бонусов, объявленных компанией для этого плана.

И эти бонусы будут зависеть от результатов деятельности страховой компании. Результативность компании, в свою очередь, будет зависеть от опыта рассмотрения претензий, коэффициентов устойчивости и инвестиционной эффективности. Поскольку инвестиции будут в основном заемными, процентные ставки в экономике также будут иметь значение.

Слишком много, чтобы делать предположения.

Таким образом, в отличие от плана, не участвующего в программе, где доходность известна заранее, точно оценить доходность сложно.

Прочитать :Почему страховые компании скрывают информацию о возврате в планах, не участвующих в программе?

Однако мы все же попробуем.

С самого начала я ожидаю (знаю), что отдача будет довольно низкой. Так обстоит дело со всеми традиционными планами страхования жизни.

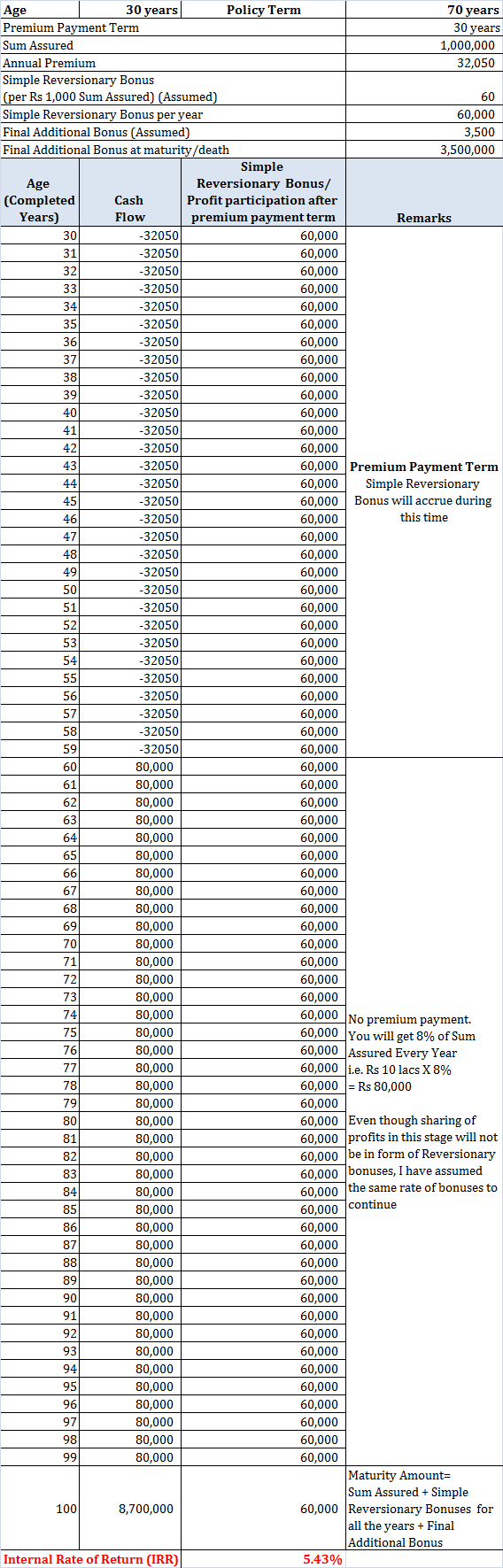

Предположим, 30-летний мужчина покупает LIC Jeevan Umang за пожизненное покрытие в размере 10 лаков.

Ежегодный страховой взнос по плану составит 32 030 рупий (до налогов).

Я не буду рассматривать влияние налогов. Это в некоторой степени аннулирует скидки на премию (что я тоже не рассматриваю)

Я рассмотрел / принял довольно щедрые значения для простых реверсивных бонусов и окончательных дополнительных бонусов. Я рассмотрел бонусы LIC для других подобных планов и данные из других интернет-источников.

Доходность в диапазоне 5–5,5% в год. на такой долгий срок меня не волнует. В любом случае, о жизненном прикрытии писать особо не о чем.

Вы могли бы добиться большего, если бы сочетали план срочного страхования жизни и Государственный резервный фонд (PPF). Я предоставляю вам определять числа.

На мой взгляд, вы можете избежать LIC Дживана Уманга.

Возможно, есть применение в очень конкретных случаях, но я не могу ничего придумать.

Обратите внимание, что это не комментарий к LIC. Проблема в структуре плана. Многие частные компании по страхованию жизни предлагают такие планы, и их тоже следует избегать.