В этом блоге я просмотрел множество традиционных планов. Вывод был одинаковым во всех случаях, что планов можно было строго избежать.

В этом посте я рассмотрю новый план пожертвований LIC (814) и посмотрю, насколько он эффективен в сравнении с простой комбинацией срочного плана и государственного резервного фонда (PPF).

Новый план пожертвований LIC (план № 814) — это традиционный несвязанный план страхования жизни с участием.

Обязательно к прочтению: Скажите нет традиционным планам страхования жизни

Вы платите ежегодный взнос в течение срока действия полиса.

Если вы выживаете в течение срока действия полиса, вы получаете гарантированную сумму + гарантированный простой возвратный бонус + финальный дополнительный бонус, если таковой имеется.

Попробуем разобраться на примере.

Каждый год LIC объявляет о простом возвратном бонусе. Этот бонус присуждается из расчета на тысячу страховой суммы. Таким образом, если страховая сумма (пожизненное страхование) по плану составляет 10 лаков, а LIC объявляет возвратный бонус в размере 40 рупий за каждую тысячу страховой суммы, ваш годовой бонус составит 40 000 рупий (40*10 лаков/1000).

Обратите внимание, что простой возвратный бонус просто закрепляется. Вы ничего не получаете в руки. Вы получаете эту сумму только к моменту погашения. И вы не получаете никакого дохода от суммы бонуса. Здесь нет элемента объединения доходов.

Нетрудно заметить, что 40 000 рупий сегодня — это не то же самое, что 40 000 рупий через 20 лет. Инфляция съест стоимость.

Предполагая, что план рассчитан на 20 лет, а возвратный бонус остается на уровне 40 рупий за тысячу гарантированной суммы, вы заработаете 8 лаков рупий (20 X 40 000 в год).

Кроме того, вы также получаете финальный дополнительный бонус (FAB). Несмотря на то, что FAB объявляется каждый год, он применим к вашему полису только в год погашения/кончины. Таким образом, если LIC не объявляет о FAB в год погашения вашего плана или закрытия, вы (ваш кандидат) не получаете никакого Окончательного дополнительного бонуса. FAB также зависит от суммы гарантии и срока действия полиса.

Не будем столь резкими. Предположим, в приведенном выше примере LIC объявляет FAB в размере 200 рупий за тысячу гарантированной суммы. Ваш FAB будет стоить 2 лака рупий (200 X 10 лаков рупий/1000).

Стоимость погашения =Гарантированная сумма + Обоснованный простой возвратный бонус + FAB =10 лаков рупий + 8 лаков рупий + 2 лака =20 лаков рупий.

В случае смерти держателя полиса в течение срока действия полиса, страхователь получает сумму Гарантированной суммы, закрепленного Простого возвратного бонуса и Окончательного дополнительного бонуса, если таковые имеются .

Здесь можно прочитать формулировки правил.

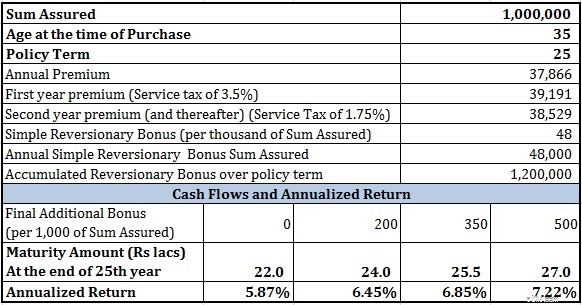

Я рассмотрел страховую сумму для 35-летнего человека в размере 10 лаков рупий. Срок действия полиса 25 лет. Узнать стоимость плана можно здесь .

Давайте рассмотрим различные сценарии, если владелец полиса доживет до срока.

Что касается значений простого возвратного бонуса, LIC объявила бонус в размере 48 рупий за рупию. 1000 сумов страхования за последние два года (для плана LIC New Endowment со сроком действия полиса более 20 лет). Таким образом, 48 рупий — справедливое предположение.

Для окончательного дополнительного бонуса я рассмотрел различные значения FAB и попытался оценить влияние.

Вы можете видеть, что результаты очень низкие. Самый безопасный PPF дает 8,1% на данный момент (25.08.2016). Вы можете утверждать, что процентная ставка PPF может меняться каждый квартал. Однако, как и бонус LIC. Вы не можете ожидать, что LIC объявит о таком же бонусе, если процентная ставка PPF снизится до 6% в год

Вы можете возразить, что PPF — это чистый инвестиционный продукт, в то время как план LIC New Endowment также содержит элемент страхования.

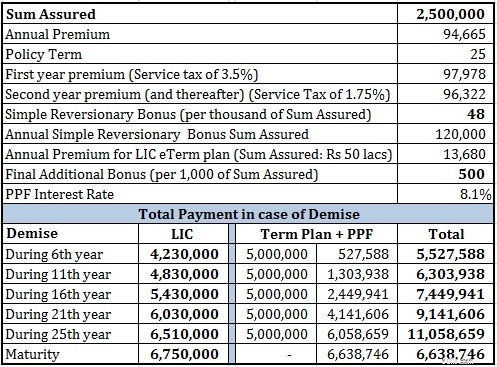

Я согласен. Чтобы сделать справедливое сравнение, я также добавлю страховку на срок. Я беру план на срок 50 лаков рупий (возраст:35 лет, срок:25 лет). Поскольку у многих из нас есть недоверие к частным страховщикам, я взял план eTerm у самой LIC. Годовой взнос для плана eTerm составляет 13 680 рупий.

Для сравнения я уменьшаю годовой взнос по срочному плану с годового взноса по плану LIC New Endowment. Оставшаяся часть инвестируется в PPF.

Вы можете видеть, что простая комбинация срочного плана от LIC и PPF легко превосходит план возврата денег в каждом сценарии, за исключением случаев, когда страхователь переживает срок.

Вы можете аргументировать план LIC New Endowment лучше, если владелец страхового полиса выживет в течение срока действия полиса.

Тем не менее, вы должны отметить, что я взял очень щедрую сумму Окончательного дополнительного бонуса (500 рупий за тысячу гарантированной суммы). При более низком значении Окончательного дополнительного бонуса вы окажетесь ниже, чем комбинация PPF + Срок плана.

Кроме того, я рассмотрел временной план от LIC. Планы от частных игроков дешевле.

В течение 25 лет вы также могли бы вложить средства в паевые инвестиционные фонды, что принесло бы вам более высокую прибыль. При доходности 10 % вы могли бы получить корпус примерно в 90 лаков.

В любом случае, если бы вас интересовал совокупный срок погашения (а не пожизненное страхование), вы могли бы пропустить срочное покрытие и инвестировать всю сумму в PPF. Вы бы получили более высокий корпус (~ 77 рупий) в PPF.

Прочитайте:какой план срочного страхования вам подходит?

Вам лучше держаться подальше от плана LIC New Endowment Plan. Держите вещи простыми. Держите свои страховые и инвестиционные потребности отдельно. Купите пожизненную страховку и инвестируйте излишки.

Кстати, я ничего не имею против LIC. Все частные страховщики продают такие планы. Вам также рекомендуется избегать таких планов от частных страховых компаний.