Расходы на здравоохранение быстро растут, и план медицинского страхования может защитить финансы вашей семьи от неотложной медицинской помощи или длительной госпитализации. Мало того, план медицинского страхования также гарантирует, что вы сможете предоставить качественное медицинское обслуживание своей семье.

Наиболее информированные люди либо уже приобрели медицинскую страховку, либо планируют добавить ее в свой страховой портфель. Даже те, кто застрахован в рамках групповых планов медицинского страхования своего работодателя, теперь изучают возможности личного медицинского страхования. Распространенный рефрен (и это правильно) заключается в том, что планы медицинского страхования группы работодателей не предлагают адекватного покрытия для всей семьи или имеют слишком много дополнительных лимитов. Они совершенно правы. Покрытия из 4 лаков на семью из 6 человек (Я, супруга, 2 ребенка и родители) просто не хватит. С таким прикрытием будьте готовы выложиться из кармана в случае длительной госпитализации.

Прочтите этот пост, чтобы узнать больше о параметрах, которые необходимо учитывать при покупке медицинской страховки. Чтобы узнать больше о том, как начать поиск планов медицинского страхования, прочтите этот пост.

Вы решили приобрести личную обложку.

Теперь есть еще один вопрос, на который нужно ответить.

Следует ли им переходить на индивидуальный план медицинского страхования для каждого из членов семьи или на один семейный план плавающего страхования для всей семьи.

Согласно семейному плану с плавающей запятой, вся семья делит общий пул. План семейного плавания обеспечивает покрытие для всей семьи в размере страховой суммы.

Страховая сумма - это максимальная выплата, которую страховая компания могла бы сделать в течение полисного года.

Общая сумма претензии, которая должна быть возмещена компанией за лечение всех членов семьи, ограничивается суммой страхования.

Если вы приобрели семейный план с плавающей запятой стоимостью 10 лаков для семьи из четырех человек, страховая компания возместит расходы на госпитализацию в размере до 10 лаков в год. Эти 10 рупий могут быть использованы как одним человеком, так и всей семьей вместе.

Рассмотрим пример. Для семьи из четырех человек (я сам, супруг (а) и двое детей) вы можете приобрести индивидуальные планы медицинского страхования со страховой суммой в 5 рупий каждый. Кроме того, вы можете приобрести семейный план с плавающей запятой с суммой страхования в размере 20 рупий (или 10 рупий, в зависимости от обстоятельств).

В соответствии с отдельными индивидуальными планами расходы на госпитализацию каждого из участников будут возмещены в размере до 5 лаков. Например, если вас госпитализируют, а счет за лечение достигает 7 лаковых рупий, по плану медицинского страхования будет выплачиваться только 5 лаковых рупий. Вам придется заплатить 2 лака из своего кармана. С другой стороны, если бы вы выбрали семейный тарифный план, компания возместила бы все расходы в размере 7 рупий.

Кроме того, если вы снова попадете в больницу в течение того же политического года, дальнейшие выплаты по индивидуальному плану не будут, поскольку вы использовали весь лимит. Если бы вы приобрели семейный тарифный план, у вас все равно осталось бы лаков покрытия на сумму 13 рупий. Оставшаяся часть страхового покрытия может быть использована вами или любым из членов вашей семьи в течение года полиса.

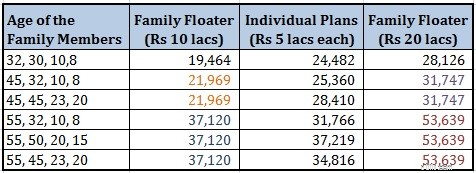

Я сравнил размер страховой премии по четырем индивидуальным полисам с премией по семейному полису для плана восстановления Apollo Munich Optima Restore Plan. Индивидуальные полисы будут стоить в общей сложности 24 482 рупий (возраст 32, 30, 10, 8). С другой стороны, план семейного флотера (20 рупий) стоил бы 28 126 рупий. Поскольку маловероятно, что вся семья будет госпитализирована в один и тот же год (за исключением случайных случаев), вы могли бы пойти на более низкое страхование в рамках плана страхования семейных плавающих объектов. Вам придется заплатить 23 330 рупий за покрытие в размере 15 лаков и 19 464 рупия за покрытие в 10 лаков.

Глядя на премию, вы должны будете подумать, что вам следует покупать только семейные планы с плавающей запятой. Они обеспечивают большее покрытие (поскольку один человек может использовать всю сумму) и не очень дороги.

Что ж, никогда не бывает так просто. Давайте рассмотрим несколько аспектов.

Прочность цепи определяется ее самым слабым звеном. И страховая компания будет оценивать компанию по самому слабому звену. Таким образом, премия семейного плавающего объекта будет зависеть от возраста самого старшего члена семьи и состояния здоровья самого слабого члена.

Премия семейного поплавка, как правило, зависит от возраста самого старшего члена семьи. Давайте посмотрим на размер премии по плану восстановления Apollo Munich Optima Restore для семьи.

Как видите, размер премии зависит от возраста самого старшего члена семьи. Таким образом, по сути, это функция возраста самого старшего члена семьи и количества членов семьи. Выбор между двумя планами зависит от состава семьи и возраста старшего члена семьи. Старость любого из членов семьи, которая в остальном была бы молодой, резко увеличит премию по семейному плану с плавающей запятой.

Обращаем ваше внимание на то, что любой размер страхового взноса предназначен для здоровых граждан. Если вы (или любой член вашей семьи) страдаете заболеванием, которое увеличивает вероятность госпитализации, страховая компания может увеличить (увеличить) размер страхового взноса. Кроме того, я сделал вывод на основе сумм страховых взносов для плана восстановления Apollo Munich Optima Restore Plan. Другие страховые компании могут использовать другой процесс андеррайтинга и могут предложить совершенно другие результаты.

На момент покупки полиса, если у человека есть заболевание, увеличивающее вероятность госпитализации, страховая компания загружает (увеличивает) страховой взнос для такого человека. Это тоже имеет смысл. Из-за этого заболевания увеличился риск страховой компании. Они с большей вероятностью подадут иск в соответствии с политикой.

Следовательно, если вы приобретаете семейный план с плавающей запятой и у кого-либо из членов есть такое заболевание, страховая компания загрузит премию для всей семьи ( вся страховая сумма ). Причина проста. Под семейным поплавком один человек может использовать все укрытие. Для страховой компании не имеет особого значения, использует ли один член все страховое покрытие или 4 члена используют его. Они должны произвести одинаковую оплату. Таким образом, даже если один из членов семьи страдает конкретным заболеванием, они увеличивают страховой взнос для всей семьи.

Если бы вы выбрали отдельный индивидуальный план медицинского страхования для каждого участника, страховой взнос только для этого конкретного индивидуального участника был бы загружен (увеличен). Для остальных участников такого увеличения страхового взноса не произойдет.

Следовательно, в таких случаях может быть лучше приобрести отдельные планы для каждого члена семьи. Кроме того, вы можете приобрести индивидуальный план для конкретного человека, в то время как остальные участники могут быть частью семейного плана с плавающей запятой.

Пожалуйста, поймите, что загрузка на основе претензий не разрешена IRDA, регулирующим органом по страхованию. Это означает, что медицинская страховая компания не может увеличьте размер страхового взноса во время продления только потому, что вы подали заявку в предыдущем году полиса. Страховая компания может увеличить его из-за вашего возраста или из-за их общего опыта работы с претензиями (а не из-за вашего личного опыта претензий по полису).

Однако, если вы решите увеличить страховое покрытие во время продления, страховая премия для увеличенной суммы страхования будет загружена, если какой-либо участник имеет какое-либо заболевание (что увеличивает вероятность госпитализации) или заразился таким заболеванием с момента начала действия политика.

Например, 2 года назад вы купили семейный поплавок за 5 рупий. В то время у вас не было такой болезни. Однако за последние два года у вас развилась серьезная проблема с почками, и вы были госпитализированы. Согласно рекомендациям IRDA, страховая компания не сможет увеличить размер страховой премии только на основании того, что вы подали иск.

Однако, если вы планируете увеличить покрытие с 5 лаковых рупий до 7,5 лаковых рупий, это дополнительное покрытие в размере 2,5 лаковых рупий будет подлежать новому андеррайтингу, и на эту дополнительную сумму может быть начислена премия.

Как упоминалось ранее, если у вас есть семейный флот, будет загружен страховой взнос для всей семьи.

Некоторые правила позволяют добавлять родителей в ваши семейные планы. Не включайте своих родителей в планы семейных флотов. Как уже указывалось, премия для семейного флотера зависит от возраста самого старшего члена семьи. Размер надбавки за семью неоправданно возрастет.

Приобретайте отдельные индивидуальные планы медицинского страхования для каждого из них. Или приобретите семейный тарифный план, который покрывает их обоих.

Если у кого-то из них есть болезнь, которая увеличивает шансы на госпитализацию, имеет еще больший смысл обратиться к индивидуальной политике. Причина в том, что если вы покупаете семейный плавающий товар, страховая премия для обоих членов ( вся страховая сумма ) будет загружен.

Если ни один из ваших родителей не болен серьезным заболеванием, вы также можете приобрести для них семейный тарифный план. Просто убедитесь, что страховая сумма соответствует обоим и не требует пересмотра в ближайшее время. У такого подхода есть недостаток. Если через какое-то время вы решите увеличить размер страхового взноса (а один из них серьезно заболел с момента создания плана), будет загружен страховой взнос для них обоих.

Поэтому людям старше 45 или 50 я рекомендую индивидуальные планы медицинского страхования, а не семейные планы с плавающей запятой. В семейном плане с плавающей запятой плохое состояние здоровья одного из участников может увеличить страховой взнос для всех участников (всю страховую сумму). Обратите внимание, что это может произойти только при покупке медицинского страхового покрытия или при расширении страхового покрытия при продлении.

Обратите внимание, что выбор возраста 45 или 50 лет немного субъективен. Вы можете проверить свою семью и выбранную политику.

Прочитать :Используйте эту умную стратегию медицинского страхования, чтобы снизить страховые взносы

Прочитать :Стратегия медицинского страхования для ваших родителей

Планы «семейные плавающие» лучше подходят для молодых семей, в которых шансы на госпитализацию относительно низки. Людям старше 45 или 50 лучше покупать индивидуальные планы, а не семейные. По крайней мере, старшие члены могут быть частью индивидуальных планов, в то время как другие члены могут быть частью семейного плана. Я подробно обсудил этот аспект в этом посте.

Вы можете начать с семейного плана, когда создаете семью, и переходить к индивидуальным планам по мере того, как вы (и семья) становитесь старше, и ваша доступность премиум-класса увеличивается.

Я видел, как несколько человек использовали сочетание индивидуального и семейного плана с плавающей запятой для завершения своего портфеля медицинского страхования. Также доступны планы пополнения и супер-пополнения баланса медицинского страхования. Таким образом, вы можете структурировать свой портфель медицинского страхования множеством различных способов в соответствии с вашими конкретными потребностями.

И да, независимо от того, выбираете ли вы отдельные индивидуальные планы или план для одной семьи, страхование здоровья должно быть адекватным.

Какой вам больше нравится? Индивидуальное медицинское страхование или семейный план Floater?

Впервые сообщение было опубликовано в октябре 2015 года.

Изображение предоставлено:Pictures of Money, 2014. Исходное изображение и информацию о правах использования можно загрузить с Flickr.

Разница между финансовым консультантом и специалистом по финансовому планированию

Как создать кредитный отчет, который понравится ипотечным кредиторам

Как открыть бизнес-счет с плохой кредитной историей

Фондовый рынок сегодня:ралли технологий, Nasdaq боится новых максимумов

Сохранять расходы на переезд в чеке