Один из способов повысить свой кредитный рейтинг — ежемесячно полностью оплачивать счет по кредитной карте. Конечно, не все могут это сделать, и в зависимости от вашего финансового положения вам, возможно, придется регулярно вести баланс. По крайней мере, эмитент вашей карты ожидает, что вы заплатите минимальную сумму, указанную в выписке по кредитной карте. Но откуда эта цифра? Читайте дальше, поскольку мы объясняем, как компании-эмитенты кредитных карт рассчитывают минимальный платеж и что может произойти, если вы заплатите только эту сумму.

Узнайте, сколько времени потребуется, чтобы погасить задолженность по кредитной карте.

Когда дело доходит до установления минимального платежа по кредитной карте, разные компании используют разные формулы. Некоторые эмитенты кредитных карт требуют, чтобы их клиенты платили процент от их баланса каждый месяц. В большинстве таких случаев вы можете ожидать, что минимальная сумма платежа составит от 1% до 3% от вашего баланса.

Другие компании устанавливают базовый процент, а затем просят своих клиентов оплатить непогашенные сборы и проценты сверх этой суммы. Таким образом, в конечном счете, сколько вы должны платить каждый месяц, может зависеть от того, есть ли у вас остаток на счете и понесли ли вы комиссию по разным причинам, таким как просрочка платежа или превышение кредитного лимита. Это означает, что ваша минимальная сумма платежа может меняться от одного месяца к другому.

Иногда эмитенты кредитных карт требуют, чтобы потребители платили фиксированную сумму каждый месяц. Это случается не очень часто. Но многие компании, выпускающие кредитные карты, имеют абсолютную минимальную сумму платежа по кредитной карте. Таким образом, вам, возможно, придется автоматически заплатить определенную сумму, если оплата всего 2% или 3% от вашего баланса даст вам чрезвычайно низкий минимальный платеж по кредитной карте.

Если минимальная сумма платежа слишком мала, погашение задолженности по кредитной карте может занять много времени (подробнее об этом позже). Вот почему существуют федеральные правила, требующие от компаний, выпускающих кредитные карты, устанавливать определенные минимальные платежи. В идеале потребители должны иметь возможность своевременно погашать свои долги.

Давайте рассмотрим пример того, как эмитент кредитной карты может рассчитать минимальный платеж по кредитной карте. Допустим, компания, выпускающая вашу кредитную карту, хочет, чтобы вы заплатили 3% от вашего баланса. Если ваш баланс составляет 600 долларов США, ваш минимальный платеж за месяц составит всего 18 долларов США.

Но что, если вам также нужно покрыть свои сборы и проценты? Допустим, в этом месяце вы сняли с кредитной карты 600 долларов, остаток в размере 500 долларов за предыдущий месяц и ваша годовая процентная ставка составляет 24%. Ваш минимальный платеж может составлять 43 доллара США, если вы должны заплатить 3% от общего баланса плюс проценты (при условии, что годовая процентная ставка 24% эквивалентна ежемесячной процентной ставке 2%, а проценты, которые вы должны заплатить, составляют 2% от вашей суммы). невыплаченный остаток в размере 500 долларов США).

Если компания, выпустившая вашу кредитную карту, взимает комиссию в размере 25 долларов США из-за того, что вы превысили кредитный лимит в 1000 долларов США, минимальный платеж по вашей кредитной карте может увеличиться с 43 до 68 долларов США.

Статья по теме:Как читать выписку по кредитной карте

Технически, вы могли бы ежемесячно совершать только минимальные платежи по кредитной карте. Но это может поднять красный флаг. Когда потребитель склонен платить только минимальную сумму, банки и другие компании, выдающие кредитные карты, часто предполагают, что у него или нее какие-то финансовые проблемы.

Более того, если вы платите только самый минимум, избавление от долга по кредитной карте займет некоторое время. В то же время вы можете напрасно тратить деньги, тем более что вам придется платить проценты поверх невыплаченных остатков. Наличие большого долга по сравнению с суммой денег, которую вы зарабатываете, может затруднить покупку дома или получение дополнительных кредитов и кредитных линий.

Ваш кредитный рейтинг не пострадает только потому, что вы делаете только минимальные платежи. Но если вы не выплачиваете свои остатки, вы можете получить высокое отношение долга к кредиту. Это может снизить ваш кредитный рейтинг.

Если вы не можете внести минимальный платеж по кредитной карте, вы можете столкнуться с последствиями. Эмитент вашей кредитной карты может отозвать некоторые из ваших привилегий, например доступ к годовой акции с нулевой процентной ставкой. С вас может взиматься комиссия, и ваша процентная ставка может увеличиться.

Если вы вообще не оплатите счет по кредитной карте, вам не только придется заплатить штраф за просрочку платежа, но и ваш кредитный рейтинг может ухудшиться. Согласно модели кредитного скоринга FICO®, 35% вашего кредитного рейтинга зависит от вашей платежной истории. А возобновляемые долги, такие как задолженность по кредитной карте, обычно имеют больший вес при расчете вашего балла.

Статья по теме:Как использование вашей кредитной карты может повлиять на ваш балл

Есть причина, по которой каждая выписка по кредитной карте содержит предупреждение о минимальном платеже. Внося только минимальные платежи, вы можете быть обременены долгами на годы.

Чтобы узнать, как эмитент вашей карты рассчитывает минимальный платеж по вашей кредитной карте, вам необходимо прочитать условия использования вашей карты. И имейте в виду, что если вы не можете заплатить минимальную сумму, отказ от оплаты кредитной картой не является решением. В этом случае лучше всего связаться с компанией, выпустившей вашу кредитную карту, и спросить, может ли она отменить плату за просрочку платежа или отодвинуть крайний срок платежа.

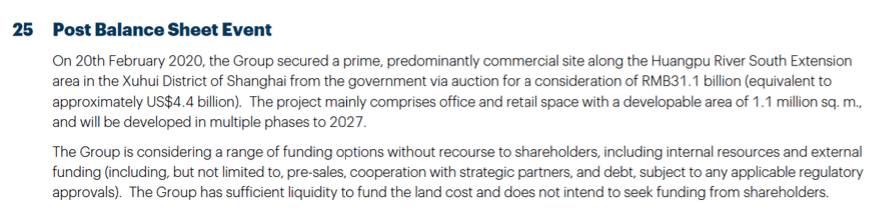

Фото:©iStock.com/sturti, ©iStock.m/IPGGutenbergUKLtd, ©iStock.com/OlegGr