Концепция инвестирования в CNAV заключается в том, чтобы найти и купить предприятия, в которых хорошие активы на акцию стоят больше, чем цена акций. Чаще всего цена акций будет оставаться низкой до тех пор, пока какое-либо событие или катализатор не откроют скрытую ценность. Когда это происходит, цена акций растет, а инвестор получает приличный прирост капитала.

Прошла неделя с тех пор, как Элвин написал о Гонконге (SGX:H78). С тех пор Пекин принял закон о безопасности Гонконга, и госсекретарь США Майк Помпео прокомментировал, что Гонконг больше не может считаться автономным регионом с новым законом.

Не вызовет ли это огромный отток инвестиций и средств из Гонконга?

Как они изменят мировоззрение?

Должен ли кто-то, у кого нет доли в Hongkong Land, подумать о добавлении ее в свой портфель?

Основываясь на стратегии CNAV, акции Hongkong Land явно имеют высокую стоимость, торгуясь со скидкой 66% по сравнению с их ценными объектами. Очевидными причинами заниженной оценки являются 1) протесты в Гонконге и 2) Covid-19, влияющий на перспективы бизнеса и доходность от аренды офисов.

Столкнувшись с двойным ударом, сможет ли Гонконг выжить и возродиться?

Что касается протестов, Элвин лаконично указал, что Гонконг сейчас используется как поле битвы между Китаем и США. В ближайшем будущем Тайвань, Южно-Китайское море, Huawei и технологии 5G будут использоваться в качестве прокси-полей сражений между США и Китаем.

По большому счету, я считаю, что не имеет значения, выиграет ли Китай или США эту борьбу за мировое господство. Все, что нужно Гонконгу, — это некоторое подобие стабильности, прежде чем он восстановит свои позиции в качестве мирового финансового центра.

Фактически, суровый закон, введенный Пекином, может быть просто мастерским ходом по нейтрализации тайных сил, действующих в Гонконге и разжигающих огонь в тылу протестующих. В этом случае вполне возможно, что, будучи прагматичным обществом, Гонконг довольно быстро вернется к своим обычным делам. Возвращение стабильности послужит катализатором для раскрытия ценности земли Гонконга.

Когда дело касается внешней политики, США всегда защищали свои интересы. Таким образом, особый статус Гонконга является «ядовитым яблоком» для Вашингтона. Если они отменят этот особый статус, это нанесет США не меньший, если не больший ущерб, чем Китаю. Я считаю, что лающая собака не кусается. Чем больше угроз делает Трамп, тем слабее его позиция на самом деле.

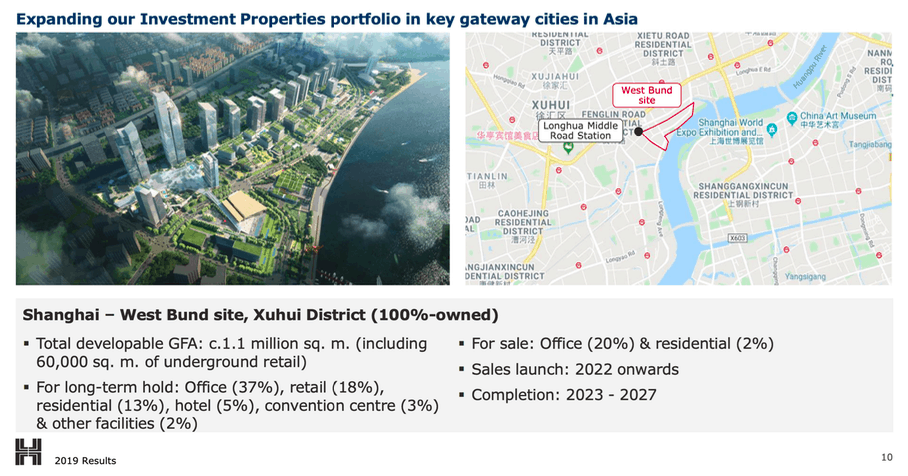

Что еще более важно, Hongkong Land объявила о покупке первоклассного участка в Шанхае в своем недавнем годовом отчете. Объявление в феврале попало в заголовки газет по двум причинам. Во-первых, цена продажи составила рекордные 4,4 миллиарда долларов США. Во-вторых, вместо совместного предприятия победившая заявка была подана компанией Hongkong Land самостоятельно. Это довольно необычно для такого крупного проекта, и это очень четко свидетельствует о силе и намерениях компании.

Из их презентации годовых результатов за 2019 год мы получили больше информации об этой последней разработке. Учитывая общую площадь проекта в 1,1 млн кв.

При условии, что их прогнозируемые планы не изменятся, на этом участке будет 627 000 кв. м офисных площадей, из которых 220 000 кв. м будут проданы, а 407 000 кв. м останутся в долгосрочной перспективе.

Сравнивая это с их нынешним владением офисными помещениями в Гонконге площадью 383 000 кв. м, видно, что компания Hongkong Land полна решимости диверсифицировать деятельность Гонконга и сделать ставку на рост Китая в качестве своего следующего источника прибыли/дойной коровы.

Это также даст HK Land гораздо лучший баланс:около 1/3 ее офисных площадей находится в Гонконге и Макао, 1/3 в Шанхае (Китай) и 1/3 в Юго-Восточной Азии. Если ситуация в Гонконге действительно ухудшится и он потеряет статус крупного финансового центра, Сингапур и Шанхай получат выгоду от его распада. Надеемся, что это отразится на более высоких доходах от этих двух других рынков.

По прогнозам, на разработку площадки в Шанхае уйдет 3-7 лет, поэтому доходы от аренды будут поступать только с 2023 по 2027 год. Тем не менее, мы можем ожидать поток доходов от их продажи 220 000 кв. м офисных площадей и 22 000 кв. м жилых проектов, которые будут реализованы в ближайшие несколько лет. Учитывая их текущее низкое соотношение заемных и собственных средств, затраты на покупку и разработку могут быть легко профинансированы за счет долга без изменения прогноза, основанного на фундаментальных коэффициентах.

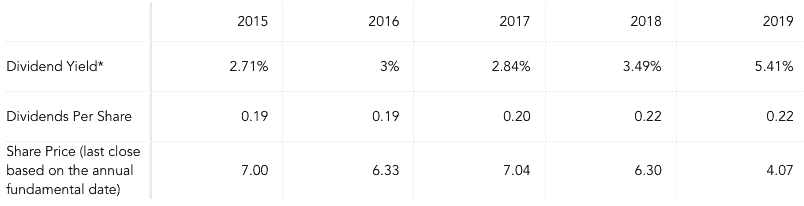

При пониженной цене акций любая дивидендная доходность будет утешительной для любого инвестора. Глядя на прошлую тенденцию, дивиденд на акцию имеет устойчивую тенденцию к росту. При цене акций в 4,07 доллара США дивидендная доходность составила 5,4 %.

Учитывая быстро меняющуюся ситуацию в Гонконге, любые инвестиции в Гонконг подходят только инвестору с более длительным инвестиционным горизонтом и сильной терпимостью к волатильности. В этом аспекте Hongkong Land представляет собой выгодное предложение.

Станет ли земля Гонконга неотшлифованным алмазом, который только и ждет своего часа, чтобы засиять?

Или инвесторы будут ловить падающий нож?

Время покажет.

Раскрытие информации:автор занимает длинную позицию по Гонконгу.

Как рассчитать выплаты только по процентам

Обзор Plus500 — это лучший способ торговать CFD?

Как вести переговоры о погоне за погашением кредитной карты

Хотите купить новый дом? Узнайте 9 распространенных ошибок, которые могут стоить вам в конечном итоге.

Обзор союзного бюджета на 2021 год - бюджет для всех?