30 января Департамент жилищного строительства и городского развития (HUD) выпустил Письмо об ипотеке 2013-01, в котором было объявлено, что с 1 апреля 2013 г. заемщики с обратной ипотекой больше не смогут получать фиксированную ставку по стандартной обратной ипотеке HECM; вместо этого будут доступны только кредиты HECM Saver с меньшими кредитными лимитами с опцией фиксированной ставки. Тем, кто желает взять взаймы единовременную сумму с использованием обратной ипотеки HECM Standard, в будущем потребуется выбрать структуру с регулируемой процентной ставкой, так же как они должны сделать это сейчас в рамках вариантов оплаты ежемесячного дохода или кредитной линии.

Хотя это изменение является значительным для индустрии обратной ипотеки, учитывая, что большой и растущий процент обратной ипотеки в последние годы был установлен в рамках структуры с фиксированной ставкой, с точки зрения планирования влияние, вероятно, будет более ограниченным, поскольку многие планировщики только недавно начали рассматривать обратную ипотеку для клиентов, когда стал доступен менее дорогой кредит HECM Saver (и который все еще можно сделать со структурой с фиксированной ставкой). Кроме того, многие стратегии обратной ипотеки, в том числе некоторые, отмеченные в последние годы в Журнале финансового планирования и Отчете Китса, основаны на ежемесячном доходе или вариантах оплаты по кредитной линии, которые в любом случае требуют структуры кредита с регулируемой процентной ставкой.

Однако, возможно, самая большая ирония изменения HUD заключается в его аргументации:рост числа неплатежей заемщиков с фиксированной процентной ставкой, которые извлекли максимум капитала из своего дома, обнаружили, что этого недостаточно, и впоследствии начали не уплачивать свой налог на недвижимость. и страховые платежи домовладельца, вызывающие обратный дефолт по ипотеке. Другими словами, HUD обнаружил, что очень проблематично, когда потребители используют обратную ипотеку в качестве решения для получения дохода в последней инстанции, вместо того, чтобы раньше участвовать в обратной ипотеке в качестве источника дохода, скоординированного как часть общего финансового плана человека. руководство, которое, возможно, будет более полезным как для потребителей, так и для специалистов по финансовому планированию!

Майкл Китс – руководитель отдела стратегии планирования в Buckingham Wealth Partners – готовом поставщике услуг по управлению состоянием, в котором работают тысячи независимых финансовых консультантов.

Кроме того, он является соучредителем XY Planning Network, AdvicePay, fpPathfinder и New Planner Recruiting, бывшим редактором-практиком журнала финансового планирования, ведущим Financial Advisor Success подкаст и издатель популярного блога о финансовом планировании Nerd’s Eye View через свой веб-сайт Kitces.com, посвященный расширению знаний в области финансового планирования. В 2010 г. Майкл был отмечен одной из наград FPA «Сердце финансового планирования» за самоотверженность и работу по развитию профессии.

Обратные ипотечные изменения, о которых было объявлено в Письме об ипотеке HUD 2013-01, произошли довольно внезапно; хотя руководство было выпущено только 30 января, дата вступления в силу — 1 апреля, и на данный момент у потенциальных заемщиков есть чуть больше месяца, чтобы получить стандартную ипотеку HECM с фиксированной ставкой (технически заемщик должен подать заявку, завершить необходимую программу консультирования по обратной ипотеке и получить номер дела к установленному сроку; кредит может быть закрыт до 1 июля). С наступлением апреля обратная ипотека HECM Standard с различными вариантами оплаты (единовременная выплата, ежемесячный доход или кредитная линия) будет доступна только с регулируемой процентной ставкой. Те, кто хочет взять кредит с фиксированной процентной ставкой после 1 апреля, должны будут использовать обратную ипотеку HECM Saver, которая, к счастью, имеет более низкие первоначальные затраты на страхование ипотеки, но в результате предлагает более низкие кредитные лимиты. Другими словами, истинный чистый эффект изменения заключается в том, что те, кто хочет брать кредиты с использованием варианта с фиксированной ставкой, просто больше не смогут брать столько же, потому что вместо этого кредит должен будет соответствовать лимитам основного кредита HECM Saver. более высоких стандартных сумм HECM.

Примечательно, что вариант с фиксированной ставкой HECM доступен только тогда, когда заемщик берет полную сумму предполагаемого кредита (до максимальных лимитов) в виде единовременной выплаты авансом. Следовательно, заемщики, которые планировали использовать кредитную линию или варианты обратной ипотечной выплаты с пожизненным ежемесячным доходом, уже были обязаны использовать ссуды с регулируемой процентной ставкой. Тем не менее, в последние годы структура с фиксированной процентной ставкой становится все более распространенной:HUD сообщил в недавней статье WSJ, что около 70% обратных ипотечных кредитов в настоящее время являются разновидностью фиксированной процентной ставки. Однако, учитывая, что обратная ипотека с единовременной фиксированной ставкой по-прежнему будет доступна, отрасль ожидает, что общее количество кредитов вряд ли повлияет; просто это может быть несколько меньшая сумма кредита, учитывая более низкие лимиты кредита, доступные в HECM Saver (примерно на 10–15 % ниже, чем лимиты кредита HECM Standard).

Итак, учитывая, что ипотечные кредиты с фиксированной процентной ставкой по-прежнему будут доступны в рамках программы HECM (хотя и на условиях Saver, а не на стандартных условиях кредита), зачем вообще это изменение?

Фундаментальная проблема заключается в том, что по мере роста числа обратных ипотечных кредитов в последние годы с ростом популярности программы и увеличением числа пенсионеров бэби-бумеров, также увеличилось количество дефолтов по обратным ипотечным кредитам. Конечно, весь смысл обратной ипотеки заключается в том, что платежи по кредиту не причитаются, а проценты просто накапливаются на остатке и выплачиваются из чистой выручки от дома в будущем, а это означает, что дефолт по кредиту невозможен. сами отменяют платежи по ипотеке; однако обратная ипотека делает требуют, чтобы заемщик своевременно уплачивал налог на недвижимость и страховку домовладельца, чтобы сохранить кредит на месте. Если налоги и страховые платежи не уплачены, кредит может быть невозможен.

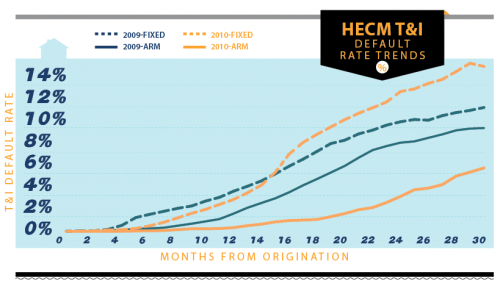

Источник:Reverse Review, «В центре внимания:прощание с фиксированной ставкой»

И, как показано на графике выше, процент дефолтов из-за налогов и страхования (T&I) значительно хуже для кредитов с фиксированной ставкой HECM, чем структура ARM. Разница заключается в том, что пул кредитов ARM включает в себя многих заемщиков с кредитной линией и заемщиков с ежемесячным доходом, которые не брали взаймы абсолютную максимальную сумму авансом и, следовательно, могут иметь возможность привлечь дополнительные средства в будущем против обратного. ипотека для оплаты текущих налоговых и страховых обязательств. Напротив, кредит с фиксированной процентной ставкой не только полностью представляет собой единовременный авансовый платеж, но и, как правило, требует заемщику выдать максимальную сумму кредита; заемщики, которые находят этот вариант привлекательным, могут оказаться в более отчаянном финансовом положении, а также с меньшей вероятностью будут иметь другие доступные ресурсы. В результате, как только единовременная сумма исчерпана, и действительно не осталось ни ресурсов, ни каких-либо дополнительных кредитных возможностей по обратной ипотеке, налоги и страховка больше не могут быть уплачены, а дефолты начинают расти.

Другими словами, потребители, по-видимому, особенно склонны использовать обратные ипотечные кредиты с фиксированной процентной ставкой в качестве ссуды последней инстанции, когда они испытывают серьезные финансовые проблемы, истощают суммы займа, а затем все равно продолжают дефолт. Обратная ипотека оказывается слишком малой, слишком поздней или и того, и другого, чтобы решить основную финансовую ситуацию или проблему расходов. И хотя это потенциально может быть верно и для кредитов HECM Saver с фиксированной ставкой, результат — по крайней мере, для HUD и FHA — заключается в более низких кредитных лимитах, если в случае дефолта, по крайней мере, снижается риск того, что кредит окажется под водой, что лучше сохраняет здоровье Фонда взаимного ипотечного страхования, который поддерживает обратные ипотечные кредиты.

По иронии судьбы, результаты, которые HUD видит по обратной ипотеке, подразумевают, что потребители могли бы быть в лучшем положении, если бы они раньше активно использовали обратную ипотеку, скоординированную как часть более широкого плана доходов/расходов с течением времени, а не ждали и полагались на нее как на последний шаг. прибегают, когда ситуация планирования может зайти слишком далеко; другими словами, для тех, кто вообще подвергается риску расходования активов на пенсии, обратная ипотека должна стать частью плана как можно раньше, а не позже.

И действительно, недавнее исследование, опубликованное в Journal of Financial Planning, подтверждает аналогичные выводы. Например, в статье Барри Сакса и Стивена Сакса «Отмена общепринятой мудрости:использование собственного капитала для увеличения пенсионного дохода» было обнаружено, что использование обратной ипотечной кредитной линии для покрытия расходов на досрочный выход на пенсию, а затем использование пенсионных счетов позже может повысить устойчивый пенсионный доход. Точно так же они обнаружили, что использование обратной ипотечной кредитной линии для систематического использования во время рыночных спадов и замены после этого может увеличить пожизненный пенсионный доход. В более позднем исследовании Солтера, Пфайффера и Эвенски под названием «Резервные обратные ипотечные кредиты:инструмент управления рисками для пенсионных выплат», в котором также использовалась обратная ипотечная кредитная линия в качестве «резервной» для управления расходами во время рыночных спадов (а затем для пополнения). после восстановления) обнаружили аналогичные улучшения в отношении устойчивости пенсионного дохода. Примечательно, что такое временное использование обратной ипотечной кредитной линии также менее чувствительно к процентным ставкам по обратной ипотеке с регулируемой процентной ставкой, потому что ссуды выдаются только на ограниченный период времени, а не начисляются с обратной ипотекой на десятилетия.

Хотя предыдущие исследования были сосредоточены на структурах обратной ипотеки с регулируемой ставкой, анализ, проведенный в выпуске The Kitces Report за ноябрь 2011 года, также выявил преимущества использования обратной ипотеки с фиксированной ставкой, особенно для тех клиентов, которые уже намереваются получить ипотеку на пенсии. В той мере, в какой выгодно держать ипотечный кредит на пенсии в первую очередь — из-за возможности сохранить портфель инвестиций с большей прибылью, чем стоимость займа, — эта стратегия еще более эффективна, когда используется обратная ипотека. В конце концов, если цель инвестора состоит в том, чтобы поддерживать определенный уровень внутреннего рычага на его / ее балансе, сохраняя ипотеку, традиционная ипотека менее эффективна, поскольку она амортизируется и сокращается с течением времени; и наоборот, для тех, кого устраивает инвестиционный риск стратегии, обратная ипотека устраняет требование о погашении и позволяет пенсионеру сохранить ипотеку на всю жизнь, сохраняя при этом портфель инвестированным.

Суть всех этих стратегий, тем не менее, довольно проста:обратная ипотека может работать намного лучше, когда она делается не в качестве крайней меры, а как часть текущего пенсионного плана. И потеря стандарта HECM с фиксированной ставкой не обязательно может быть большой проблемой, поскольку многие из недавних исследовательских стратегий в любом случае предполагают использование кредитной линии с регулируемой ставкой. Для тех, кто хочет использовать стратегии единовременной выплаты с фиксированной ставкой, хорошая новость заключается в том, что вариант кредита HECM Saver остается доступным, что в любом случае часто было предпочтением планировщиков, учитывая более низкие первоначальные затраты на обратную ипотеку HECM Saver, потому что это позволяет избежать авансового взноса в размере 2% по страхованию ипотечного кредита, который существует для стандартных кредитов HECM. Тем не менее, с более низкими кредитными лимитами на HECM Saver, возможно, как никогда важно признать, что, если есть намерение использовать обратную ипотеку в любой момент выхода на пенсию, это необходимо реализовать до того, как доступная сумма кредита станет слишком мала. сохранить пенсионный план клиента.