Новый год может ознаменовать собой новое начало, но для американских потребителей финансовые проблемы 2021 года оставались в центре внимания в первом квартале 2022 года. В последнем ежеквартальном выпуске «Состояние личных финансов» рассматриваются различные способы воздействия инфляции на бюджеты потребителей. и как это влияние сказывается на их финансовых решениях, больших и малых.

В исследовании также будет рассмотрен постоянно развивающийся мир рынка труда и то, как общенациональные изменения, осуществленные во время пандемии COVID-19, продолжали оказывать долгосрочное влияние на выбор карьеры, который люди делают, а также на то, где они живут.

Есть вопросы по этому исследованию? Напишите нам или посетите наш отдел новостей для получения дополнительной информации.

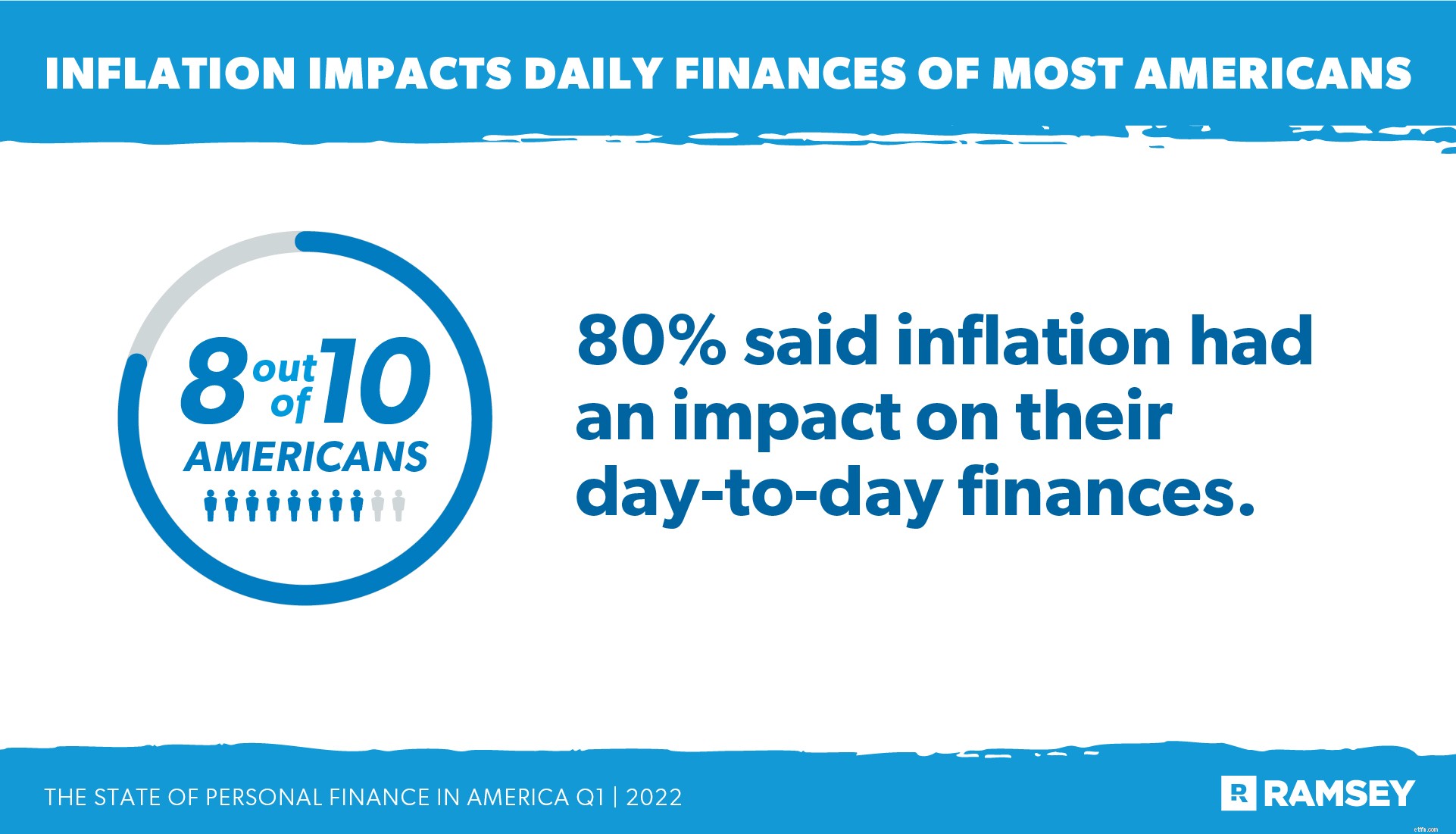

<ч />Тени растущей инфляции продолжали играть важную роль в финансовых решениях большинства американских потребителей. Резкий рост цен привел к увеличению почти на 10% числа людей, которые заметили влияние инфляции в этом квартале по сравнению с предыдущим кварталом, при этом люди больше всего чувствовали боль на заправке и в продуктовом магазине. Восемь из десяти заявили, что инфляция повлияла на их повседневные финансы. А треть сообщили, что инфляция оказала значительное влияние на их финансовые решения.

Люди также находили способы дополнить свою заработную плату, чтобы покрыть возросшие расходы. Тринадцать процентов сказали, что они получили подработку или вторую работу в дополнение к своей обычной работе на полный рабочий день в ответ на инфляцию. И каждый десятый взял новый долг, чтобы покрыть растущие расходы.

Как и в большинстве случаев, долг усугублял последствия инфляции. Те, у кого была потребительская задолженность, почти в два раза чаще (40%) говорили, что инфляция оказала значительное влияние на их повседневные финансы, по сравнению с теми, у кого нет долгов (23%). Из-за роста цен, вызванного инфляцией, каждый четвертый человек с долгами сократил сумму, которую они откладывали на погашение своего долга, а каждый пятый полагался на кредитные карты, чтобы купить что-то, за что он обычно платил наличными. Однако каждый четвертый также начал составлять бюджет, чтобы отслеживать свои расходы.

Стресс, вызванный увеличением расходов из-за инфляции, также привел к росту беспокойства потребителей. Большинство (60%) заявили, что беспокоятся о том, как они будут платить за вещи из-за инфляции.

В условиях роста цен на повседневные товары и услуги потребители искали способы уменьшить влияние на семейный бюджет, серьезно задумавшись о том, как они тратят деньги. Четверо из пяти американцев заявили, что инфляция значительно изменила их способ покупки продуктов, при этом 39% заявили, что сократили покупки второстепенных продуктов и продуктов питания. Почти треть заявили, что либо отложили, либо отменили будущую покупку.

По сравнению с прошлым годом примерно в то же время люди тратили больше на продукты, коммунальные услуги и транспорт в первом квартале 2022 года. количество людей, тратящих меньше на эти предметы, было значительно меньше. Например, 57% опрошенных в обоих концах заявили, что тратят больше на продукты, но только 33% заявили, что тратят меньше на еду вне дома.

Инфляция также повлияла на планы расходов на летний отдых. В то время как шесть из десяти планировали отправиться в путешествие этим летом, половина увеличивает свой бюджет на поездки или полностью меняет планы поездок, чтобы компенсировать более высокие цены. Несмотря на рост цен на бензин, на 12 % больше людей планируют добираться до места назначения на машине, а не летать.

Несмотря на то, что люди изменили свои покупательские привычки для борьбы с инфляцией, импульсивные покупки остались обычным явлением. Более трети потребителей признались, что совершали хотя бы одну импульсивную покупку за последние три месяца, причем большинство из них были продуктами питания, найденными во время покупок в магазине. Почти четверть потребителей совершали импульсивные покупки в социальных сетях, причем 30 % миллениалов, в частности, признают такие покупки.

Импульсивная покупка имеет и психологическую составляющую. Большинство людей, совершивших импульсивные покупки (60%), заявили, что чувствуют себя виноватыми, а 53% сожалеют о совершении покупки. Шестьдесят четыре процента (64%) сказали, что в состоянии стресса они склонны совершать импульсивные покупки. Однако 85 % людей, которые планируют свои расходы, заявили, что составление бюджета помогает контролировать их импульсивные траты.

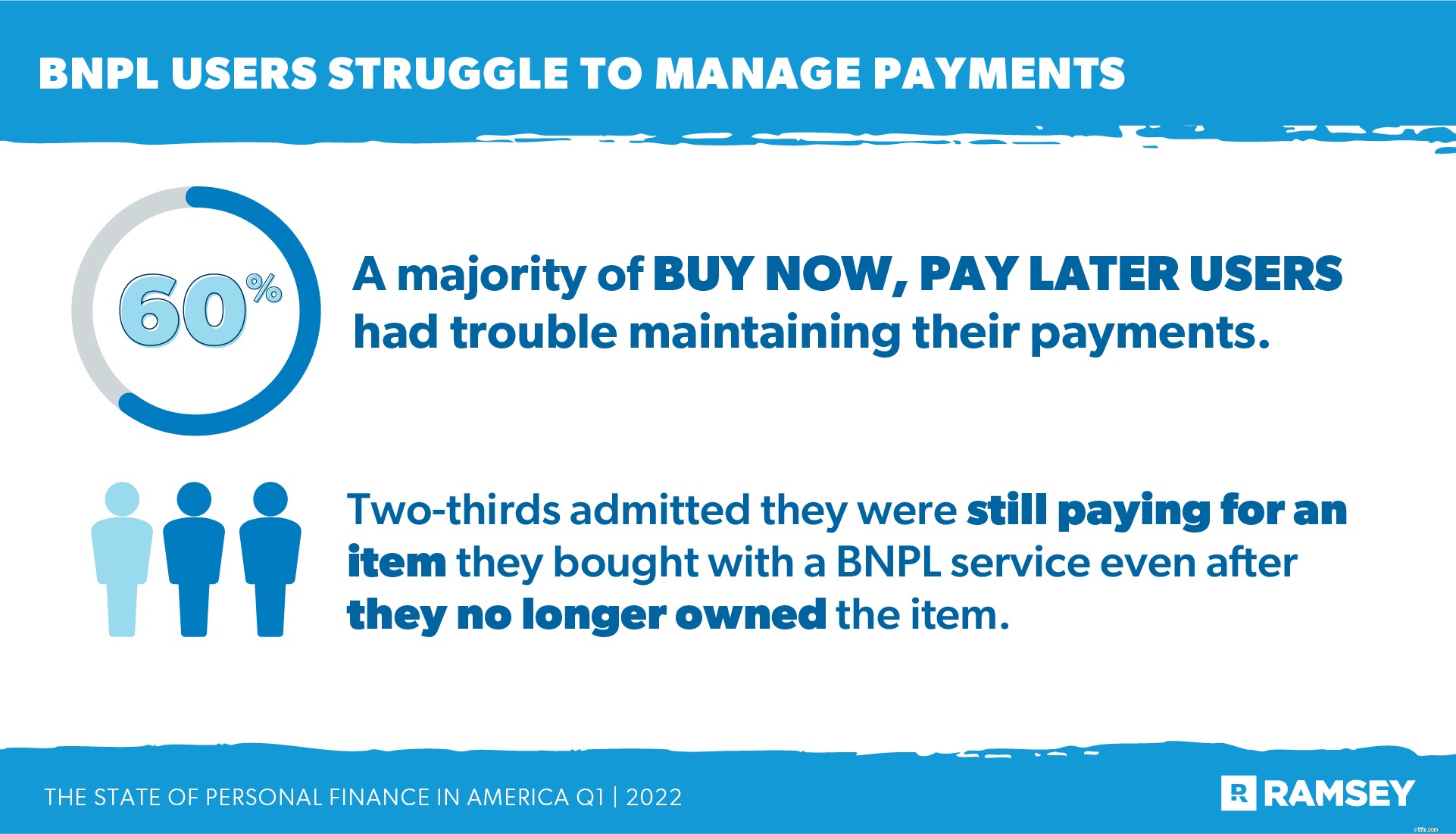

Популярность услуг «купи сейчас, заплати позже» (BNPL) оставалась стабильной, несмотря на рост инфляции:число людей, которые ими воспользовались, колеблется на уровне около 21%. Большинство пользователей BNPL (79%) предпочли эту услугу использованию кредитной карты. Но у большинства (60%) также были проблемы с оплатой. Две трети признались, что продолжали платить за товар, купленный с помощью сервиса BNPL, даже после того, как он больше не принадлежал им.

Начало года также ознаменовалось началом налогового сезона 2021 года. Из людей, подавших налоги за 2021 год на момент проведения опроса, семь из десяти рассчитывали получить возмещение.

В возможной реакции на неопределенные финансовые времена 47% заявили, что планируют сохранить возмещение. А половина заявила, что потратит возмещение на оплату счетов — либо на оплату повседневных расходов, либо на погашение долга.

В это время финансовой неопределенности и беспокойства по поводу инфляции люди ищут источники, которым они действительно доверяют, чтобы получить совет о том, что делать со своими деньгами. Самыми популярными источниками финансовых консультаций в первом квартале 2022 года были семья (33%) и друзья (25%). Четверо из 10 сказали, что им не к кому обратиться за финансовым советом. Молодому поколению (поколению Z и миллениалам) особенно не хватало надежных финансовых источников, причем около половины из них говорили, что им не к кому обратиться.

Потребители, особенно молодое поколение, все чаще обращались к контенту в социальных сетях за финансовыми советами. Одна треть заявила, что они воспользовались финансовым советом, полученным от кого-то, на кого они подписаны в социальных сетях. YouTube имел наибольшее влияние во всех поколениях. Он был так же популярен, как настоящий финансовый консультант, и считался таким же заслуживающим доверия. Поколение Z чаще всего получало советы о деньгах на YouTube (43%), за ним следуют миллениалы (37%), поколение X (20%) и бэби-бумеры (6%).

Интерес к криптовалюте как инвестиционной стратегии продолжал неуклонно расти. Каждый четвертый инвестор заявил, что купил криптовалюту, что на два процентных пункта больше, чем в предыдущем квартале, и на 15 процентных пунктов больше, чем за то же время в прошлом году. Миллениалы лидируют по интересу к криптографии (40%), за ними следуют поколение Z (37%), поколение X (23%) и бэби-бумеры (2%).

Непогашенная задолженность по студенческим кредитам также была источником финансового стресса для американцев в первом квартале. Три четверти тех, кто взял задолженность по студенческому кредиту, все еще платят по своим кредитам. Но с начала пандемии COVID-19 в марте 2020 года федеральное правительство приостановило выплаты по федеральным студенческим кредитам. В связи с тем, что пандемия становится все дальше и дальше в зеркале заднего вида, эти выплаты планировалось возобновить в мае 2022 года. Затем правительство продлило мораторий до августа 2022 года.

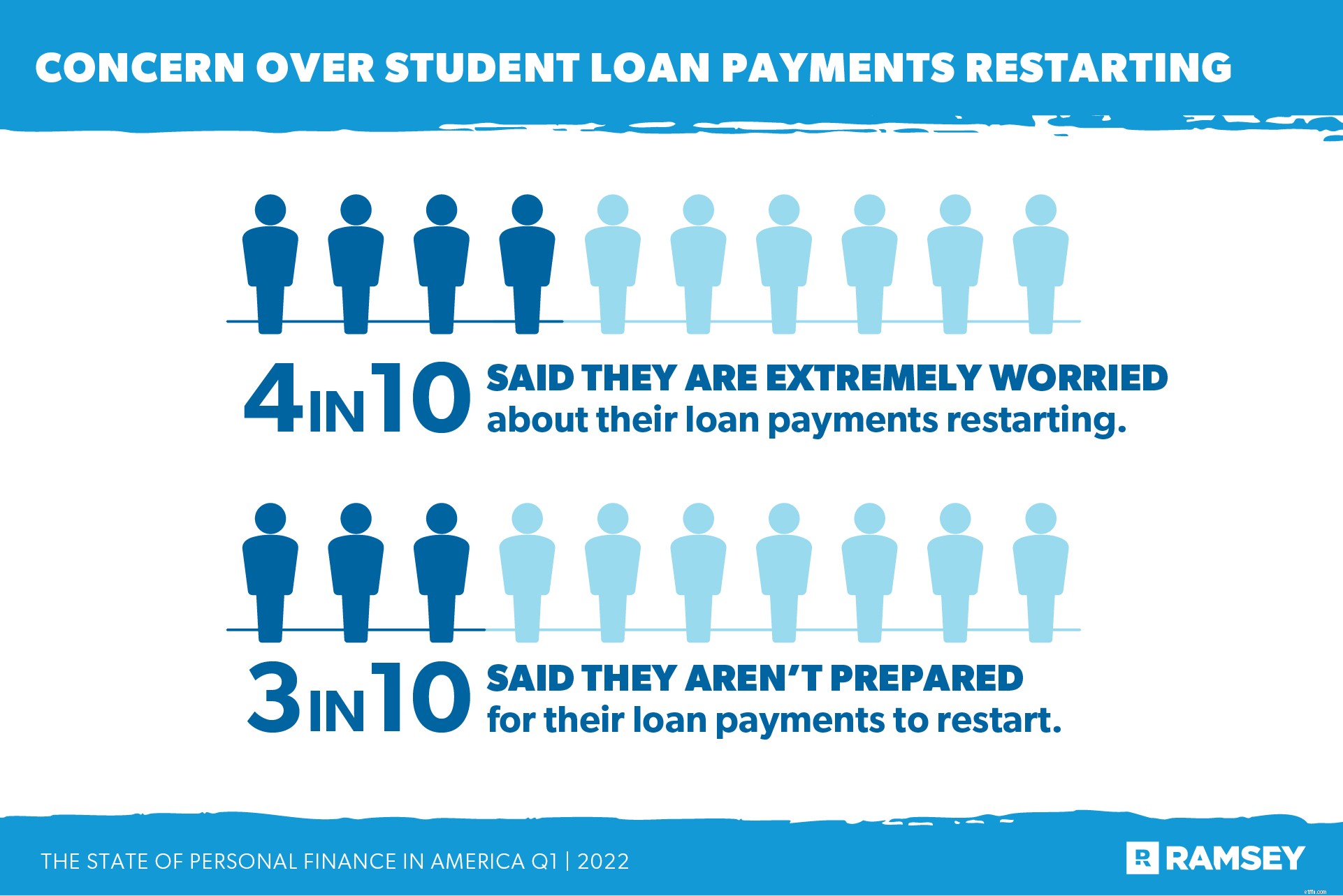

Опрос о состоянии личных финансов в первом квартале был проведен до того, как правительство объявило о последнем продлении моратория. В то время четверо из десяти человек с задолженностью по студенческому кредиту заявили, что крайне обеспокоены возобновлением платежей по кредиту. А трое из 10 заявили, что не готовы снова начать выплаты. Большинство заемщиков (77%) надеются, что хотя бы часть их долга по студенческому кредиту в конечном итоге будет списана.

Великая отставка 2021 года, вызванная пандемией COVID-19, похоже, не ослабла в 2022 году. Менее половины американцев (40%) были чрезвычайно довольны своей работой, а половина рассматривала возможность смены работы. — результат, согласующийся с последними двумя исследованиями Ramsey Solutions по этому вопросу в исследованиях «Состояние работы» и «Состояние финансового благополучия». Также была очень небольшая разница в текущем уровне удовлетворенности между теми, кто сменил работу, и теми, кто этого не сделал. Среди представителей поколения Z (65 %) и миллениалов (60 %) чаще всего задумывались о смене работы.

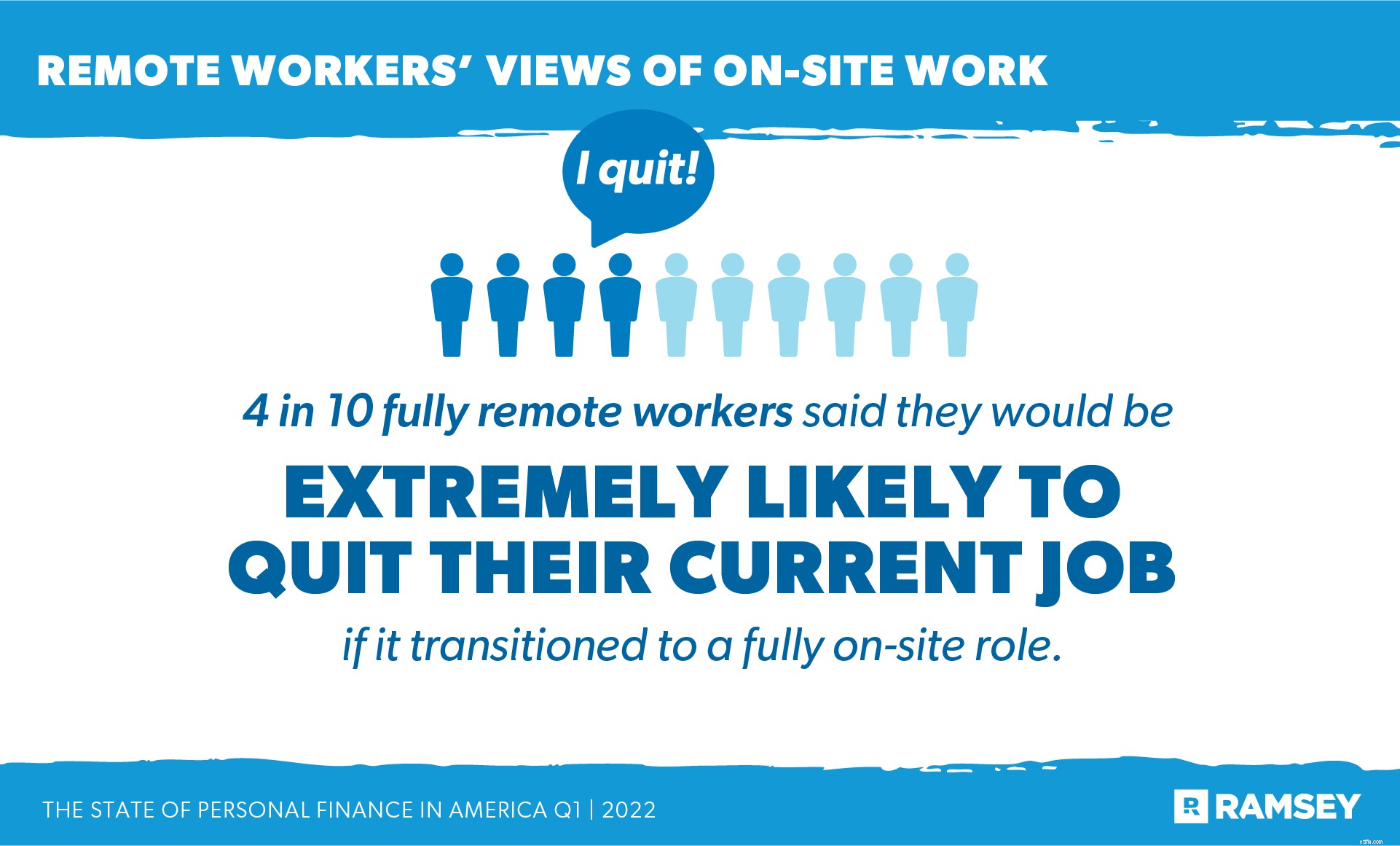

Многие сотрудники сталкиваются с изменением своей рабочей ситуации, поскольку компании планируют перевести работников обратно на работу на месте. Сорок пять процентов (45%) полностью удаленных работников заявили, что их работодатель планирует в ближайшее время вернуть сотрудников на место работы. В то время как незначительное большинство по-прежнему указало свою основную рабочую среду как полностью на месте (52%), те, кто работал из дома, привыкли к свободе, которую она им давала, и большинство хотели бы, чтобы такой способ работы продолжался. На самом деле, четверо из десяти полностью удаленных сотрудников заявили, что они с большой вероятностью уволятся с текущей работы, если она перейдет на полностью удаленную работу.

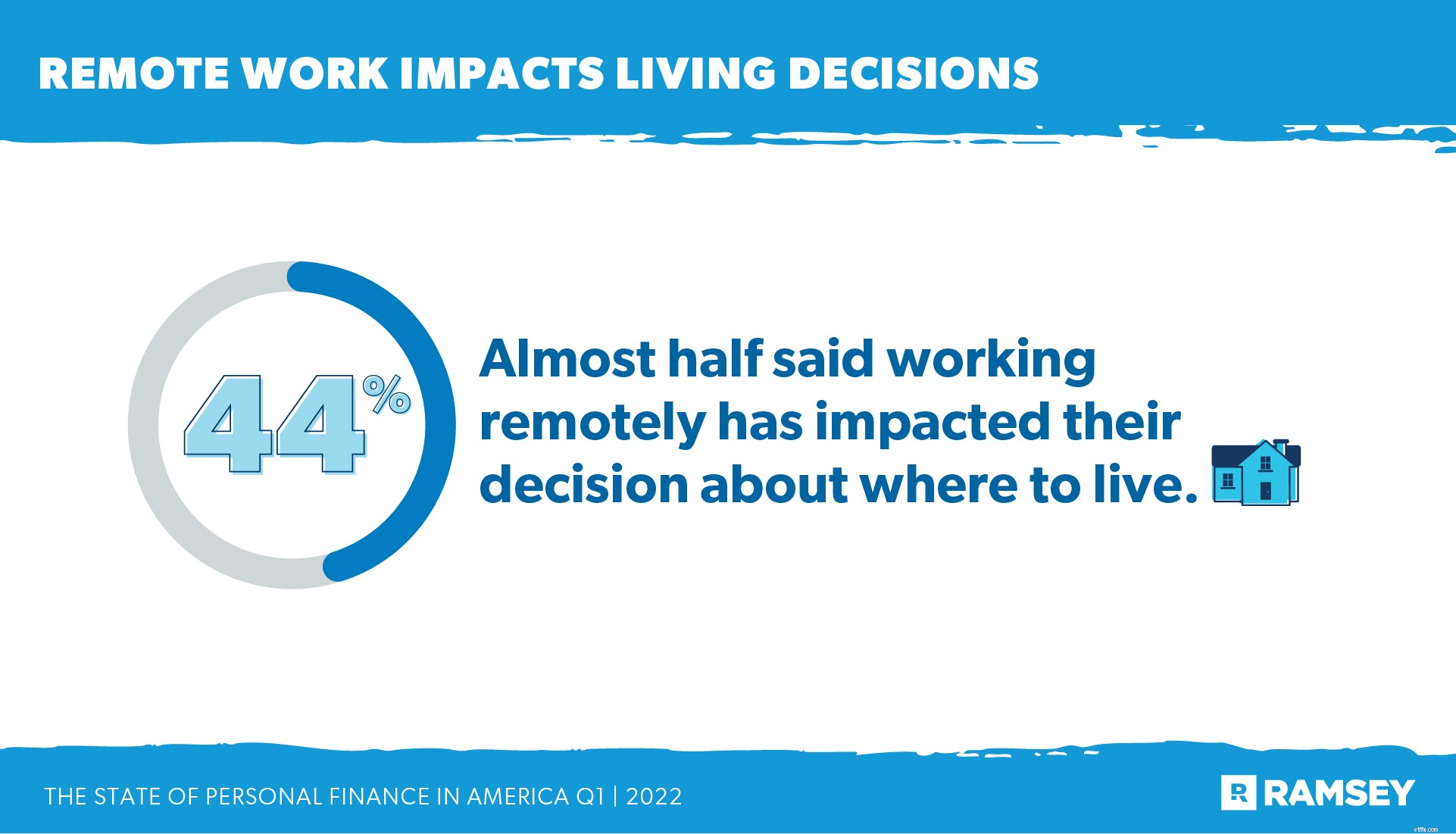

Тенденция к удаленной работе также повлияла на рынок недвижимости, поскольку место работы теперь не так важно, когда люди решают, где им жить. Почти половина (44%) заявили, что возможность работать удаленно повлияла на их решение о том, где жить, а более трети (37%) заявили, что они уехали из места, где была основана их работа, из-за возможности работать из дома.

Однако с ростом цен на рынке недвижимости и ростом процентных ставок по ипотечным кредитам также существует много неопределенности. Большинство покупателей (46 %) и продавцов (43 %) настроены пессимистично в отношении рынка недвижимости.

Состояние личных финансов в Америке наполнено неопределенностью. Инфляция бросила большую тень на все, заставив потребителей нервничать на многих финансовых фронтах, таких как покупка продуктов и планирование отпуска.

От рынка труда до недвижимости и студенческих кредитов в воздухе висит большое облако тайн, и большинство потребителей затаиваются и соответствующим образом корректируют свои расходы. Но, несмотря на продолжающийся рост инфляции, расходы на второстепенные расходы по-прежнему лишь немногим меньше.

Исследование «Состояние личных финансов» — это ежеквартальное исследование, которое Ramsey Solutions проводит с участием 1001 взрослого гражданина США, чтобы получить представление о поведении и отношении американцев к личным финансам. Репрезентативная на национальном уровне выборка проводилась с 28 марта по 5 апреля 2022 года с использованием сторонней исследовательской группы.