Возможно, вы слышали о золотом правиле жизни:относитесь к другим так, как хотите, чтобы относились к вам. Но знаете ли вы, что существует золотое правило бухгалтерского учета? На самом деле существует три золотых правила бухгалтерского учета. И нет… один из них не относится к вашим аккаунтам так, как вы хотите, чтобы относились к вам.

Если вы хотите, чтобы ваши бухгалтерские книги были актуальными и точными, следуйте трем основным правилам бухгалтерского учета.

Ни для кого не секрет, что миром бухгалтерского учета управляют кредиты и дебеты. Дебеты и кредиты заставляют мир книги вращаться.

Прежде чем мы углубимся в золотые принципы бухгалтерского учета, вам нужно освежить в памяти все аспекты дебета и кредита.

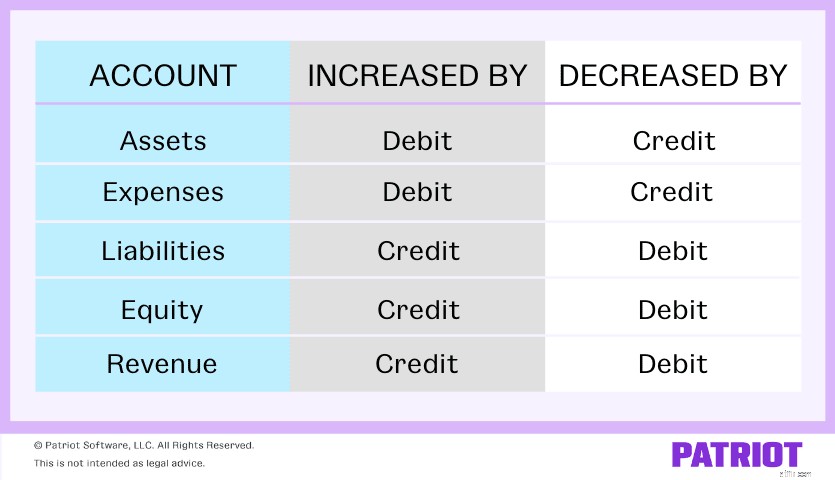

Дебет и кредит — это равные, но противоположные записи в ваших бухгалтерских книгах. Кредиты и дебеты влияют на пять основных типов аккаунтов:

Дебет – это запись, сделанная в левой части счета. Дебет увеличивает счет актива или расхода и уменьшает счет собственного капитала, обязательства или дохода.

Кредит — это запись, сделанная в правой части счета. Кредиты увеличивают счета капитала, обязательств и доходов и уменьшают счета активов и расходов.

Вы должны записывать кредиты и дебеты для каждой транзакции.

Золотые правила бухгалтерского учета также вращаются вокруг дебета и кредита. Взгляните на три основных правила бухгалтерского учета:

Давайте рассмотрим каждое из золотых правил бухгалтерского учета, не так ли?

Правило дебетования получателя и зачисления дающего вступает в игру с личными счетами. Личная учетная запись — это учетная запись главной книги, относящаяся к отдельным лицам или организациям.

Если вы что-то получаете, дебетуйте счет. Если вы что-то даете, кредитуйте счет.

Посмотрите несколько примеров этого первого золотого правила ниже.

Скажем, вы покупаете товаров на 1000 долларов у компании ABC. В ваших бухгалтерских книгах вам необходимо дебетовать свой счет покупок и кредитовать компанию ABC. Поскольку даритель, компания ABC, предоставляет товары, вам необходимо указать кредит компании ABC. Затем вам необходимо дебетовать получателя, ваш Аккаунт покупки.

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Приобрести аккаунт | 1000 | <тд>|

| Кредиторская задолженность | <тд>1000 |

Скажем, вы заплатили 500 долларов наличными компании ABC за канцелярские принадлежности. Вам необходимо дебетовать получателя и кредитовать свой (дающего) денежный счет.

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Учетная запись снабжения | 500 | <тд>|

| Денежный счет | <тд>500 |

Для реальных счетов используйте второе золотое правило. Реальные счета также называются постоянными счетами. Реальные счета не закрываются в конце года. Вместо этого их остатки переносятся на следующий отчетный период.

Реальный счет может быть счетом активов, счетом обязательств или счетом собственного капитала. Реальные счета также включают контраактивы, пассивы и счета собственного капитала.

С реальным счетом, когда что-то приходит в ваш бизнес (например, актив), дебетуйте счет. Когда что-то уходит из вашего бизнеса, кредитуйте счет.

Допустим, вы купили мебель за 2500 долларов наличными. Дебетуйте свой счет за мебель (что приходит) и кредитуйте свой денежный счет (что уходит).

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Мебельный аккаунт | 2500 | <тд>|

| Денежный счет | <тд>2500 |

Последнее золотое правило бухгалтерского учета касается номинальных счетов. Номинальный счет — это счет, который вы закрываете в конце каждого отчетного периода. Номинальные счета также называются временными счетами. Временные или номинальные счета включают счета доходов, расходов и доходов и убытков.

При использовании номинальных счетов дебетуйте счет, если у вашего бизнеса есть расходы или убытки. Кредитуйте счет, если вашему бизнесу необходимо фиксировать доход или прибыль.

Скажем, вы покупаете товаров на 3000 долларов у компании XYZ. Чтобы зарегистрировать транзакцию, вы должны списать расходы (покупка на 3000 долларов США) и зачислить доход.

| Дата | Аккаунт | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Приобрести аккаунт | 3000 | <тд>|

| Денежный счет | <тд>3000 |

Предположим, вы продаете товаров на сумму 1700 долларов компании XYZ. Вы должны зачислить доход в свою учетную запись продаж и дебетовать расход.

| Дата | Учетная запись | Дебет | Кредит |

| ХХ/ХХ/ХХХХ | Денежный счет | 1700 | <тд>|

| Продажи | <тд>1700 |

Ищете простой способ отслеживать остаток на счете? Бухгалтерское программное обеспечение Patriot поможет вам. Легко записывайте доходы и расходы и возвращайтесь к своему бизнесу. Попробуйте бесплатно сегодня!

Эта статья была обновлена по сравнению с первоначальной датой публикации 10 марта 2020 г.